レバナスのやばさと危険性、レバナスの買い時を考えずにレバナスを買う人はたくさんいます。このブログではレバナスのやばさと危険性、レバナスの仕組み、そしてレバナスの買い時を解説しています。

iFreeレバレッジ ナスダック100(レバナス)は私自身も楽天カードでの積立で用いており、適当に市況が良い時に現金化したりしていて便利な投資信託です。

一方で、思考停止全力ツミレバ20年!はやばいです。レバナスに全力投資!は危険ですし、よく理解しないままツミレバ投資をするのも危険です。

レバナス積立投資(ツミレバ)のメリット

レバナス・ツミレバの最も大きなメリットは、運用額が少ない初期の段階において大きめのポジションを取ることが可能なことですね。

積立投資の弱点は運用初期ほど投資元本が少ないことでした。

レバナス・ツミレバを用いればこの弱点を大きくカバーできるわけですね。

淡々とインデックス投資を行っていれば、時間を掛けてお金持ちになれるだろうと分かっている人は多いでしょう。

でも、なるべく早くお金持ちになりたい人も多いことでしょう。

そんな時にレバレッジETF/投信は便利ですね。そこで用いられるのがレバナス・ツミレバというわけです。

レバナスに関する大きな誤解

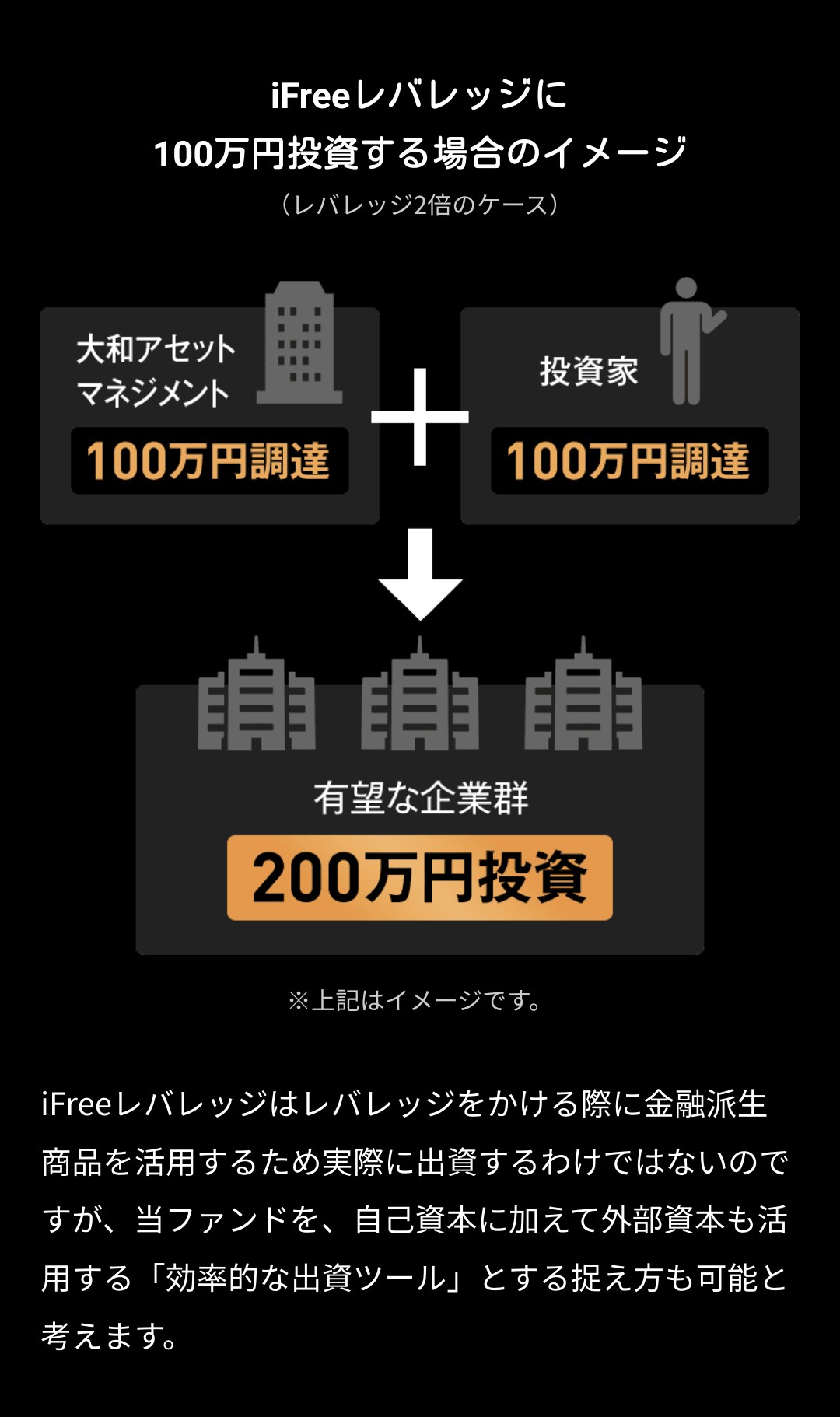

レバナスを運用している大和アセットマネジメントの公式HPには以下のようなイメージ図が掲載されています。

はっきり言って、この図はやばいです。現実とは大きく異なります。

この図からイメージされるものは『100万円を借金して200万円分投資をする』ということでしょう。しかし現実は大きく異なります。

ツミレバ投資のデメリットと危険性①毎日2倍複利による暴落

ツミレバ、というかレバレッジETFの大きなデメリットは毎日3倍複利であることです。レバレッジ投信の場合は毎日2倍複利ですね。

2倍になるように借金をして投資をしているのではありません。

毎日の値動きが2倍になるように投資をしているのです。

この違いはちょっと難しいかもしれません。

毎日n倍複利というのは厄介なもので、レバレッジを正しく理解していない人の想像とは大きく異なる値動きをします。

レバナスのちょっとした例

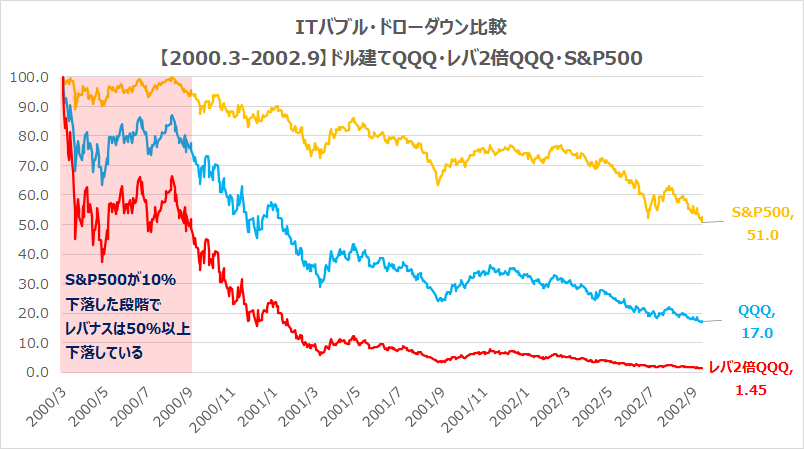

例えば、ナスダック100が3ヶ月で10%下落した場合、レバレッジ2倍のレバナスはどのような値動きになるでしょうか?

大抵の人は20%落ちるだけと考えますよね。10%の2倍だから20%、みたいな。

ところが実際の値動きは大きく異なるのです。

実際に過去データを用いて検証すると、S&P500が10%下落しただけでレバナスは50%も下落することがあったりします。

なぜこのようなことが起きるのか?

それは『毎日n倍複利』によるものです。

繰り返しますが、レバナスは2倍の借金をして株を買うのではありません。毎日の値動きが2倍になるように設計されているのです。

このメカニズムについて詳しくは以下記事を御覧くださいね。

端的に言うと、毎日のように上がったり下がったりしながら徐々に下落していくと、レバ無しの指数はさほど下落していなくてもレバナスは暴落してしまいます。

ツミレバ投資のデメリットと危険性②後半ほどリスクが高い

レバレッジETF、レバナスの積立投資には一定のメリットがあります。

レバレッジETFまとめnoteでも弊ブログの記事でも有効な投資手法として取り上げています。

一方で、投信を売りたい大和アセットマネジメントや、PVを稼ぎたい系レバナスYouTuberが触れていないやばい部分があります。

それは後半になるほどリスクが高いというものです。

運用初期の段階で暴落を受けても、追加投資(ツミレバ/ドルコスト平均法)により暴落をカバーすることができます。こればレバナス・ツミレバのメリットとして挙げられています。

一方で、運用資産が膨らんできてから暴落すると、追加投資による暴落へのカバー効果が限定的になってしまいます。

具体例を考えてみる

例えば毎月10万円をツミレバしていた場合、運用資産100万円が半額の50万円になったところで、5ヶ月で取り戻せます。

一方で、運用資産が2000万円まで膨らんでいた場合、半額の1000万円になってしまうと追加投資でカバーするには100ヶ月分が必要になってしまいますね。

投信を売りたい大和アセットマネジメントがよく使っているグラフはその辺りが上手く隠せるような期間設定になっている切り抜きなので…(小声)

資産形成初期であればレバナス全力投資はありなのですが、長期的に全力でツミレバはやばいです。

レバナス・ツミレバのやばい危険性の解決策は?

細かい解決策やレバレッジETF/レバナスを用いた安定的なレバレッジ手法についてはレバレッジETFまとめnoteにまとめてあるので割愛します。1記事ではまとめることができません。

運用モデルなども提示しているので、よろしければ御覧くださいね。

詳しい説明は上記noteを見て頂きたいのですが、せっかくこのブログを観てくださっている方向けに簡潔な解決策を提示しておきます。

まず『レバレッジETFを積み立てるにせよ、全力でのレバレッジETF投資はやめる』ことを意識していただけたらと思います。

めちゃくちゃ簡潔な解決策としては、例えば月10万円のうち5万円はS&P500のレバ無し投信、5万円はレバナス2倍投信に積み立てるとかでしょうね。

別角度からレバナスの問題点を解決する

投資の裏技と言っても過言ではないようなレバレッジ手法が実は存在します。

それがGMOクリック証券を用いる革新的なレバレッジ手法ですね。

詳しくは以下記事で解説しています。

正直この投資法を知ってしまうと、レバナスにはもう戻れませんね。

全員に3000円プレゼントの特別キャンペーンもやっているのでぜひ見てみてくださいね。

https://selfinvest.net/2022/09/02/gmo-3000-yen-gift/

まとめ

レバナスは毎日の値動きによって減価が大きいため、長期投資でも短期のボラの影響を無視することができません。

一方で、レバレッジ無しのインデックス投資であれば、購入時と売却時の株価のみに影響を受けるので、長期投資であれば短期のボラを無視することが出来ます。

長期で見たら基本的に株価は右肩上がりと言えるでしょう。一方で短期のボラは誰にも分かりません。しかも毎日の値動きが上がるか下がるかなんて誰にも分かりません。

- ナスダック100が365日連続上昇で+10%だった場合、レバナスは超絶爆益です。

- ナスダック100が上昇下落上昇下落上昇下落…と毎日繰り返して+10%だった場合、レバナスはマイナスリターンな可能性があります。

毎日の値動きが上昇なのか、下落なのかによって影響を受けるのがレバレッジETF/レバナスです。

その結果、S&P500が10%しか下落していないようなちょっとした調整でも、ナスレバは50%の大暴落になってしまったのです。日々の値動き次第でパフォーマンスが変わってしまうからですね。

『日々のボラを無視して、長期投資でレバレッジを掛けれたら良いのに…』

と思った方は、ようこそデリバティブ・インデックス投資へ。東大ぱふぇっとが用いているデリバティブ・インデックス投資は毎日n倍複利によるレバレッジではなく、単利レバレッジなのでこれらのデメリットを排除できます。

- 指数が小幅調整でも、レバナスは大暴落!は実際に起こり得る。

- ツミレバの取得価格平均化効果は後半になるほど失われて暴落耐性が減る。

- レバレッジETF/レバナスは日々の値動きによってパフォーマンスが左右される。

- レバレッジETF/レバナスは日々のボラを無視できない。

- 日々のボラを無視して長期投資レバレッジをしたければデリバティブ・インデックス投資の世界へ。

- GMOクリック証券の活用がもっともおすすめ!

正直言って、GMOクリック証券での投資手法を知ってしまうと、もうレバナスには戻れませんね。

細かい解決策やレバレッジETF/レバナスを用いた安定的なレバレッジ手法についてはレバレッジETFまとめnoteを御覧ください。運用モデルなども提示しております。

レバナス・ツミレバの参考になる記事

本ブログではレバナス・ツミレバに関する記事を大量に公開しています。参考になる記事をいくつか掲載しておくので読んでみると良いでしょう。

レバナスの買い時と売り時は?

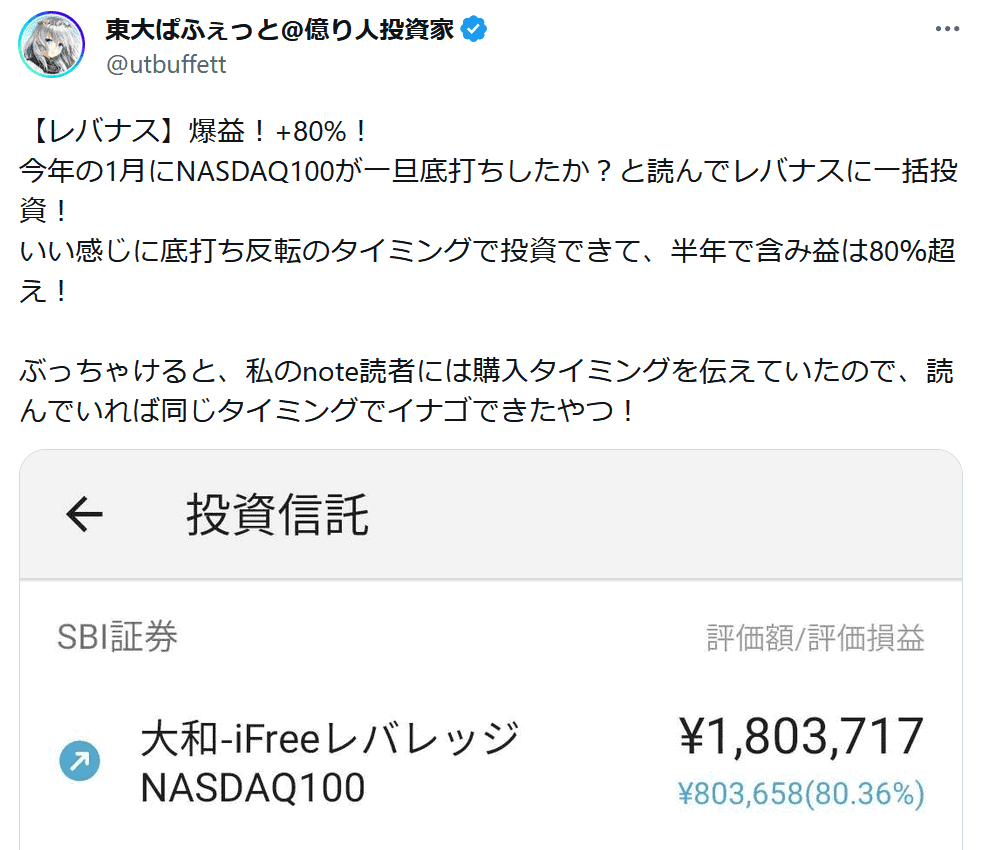

ぶっちゃけた話、レバナスの買い時で安く買うだけで、レバナスで爆益を出すことが出来ます。

私のブログではレバナスの買い時にしっかりと言及していて、レバナスの買い時で買った結果、半年で80%もの爆益を生み出しています。

レバナスの買い時のぶっちゃけた話

ぶっちゃけた話、相場観があり天井や底を上手く当てている人と同じタイミングで買えば良いという話はあります。つまり私ですね()

実際に無料ブログ記事でも予測記事を書いているわけで。

ウクライナ危機の直前の記事ですと例えば【未来予測】テスラを買うなら〇〇を買え!有料記事に書く予定だった内容を無料公開!!【お年玉】とか。テスラを買うなら原油を買えという記事。

実際にその後原油価格は暴騰し、テスラの株価が暴落したのはみなさんご存知でしょう。

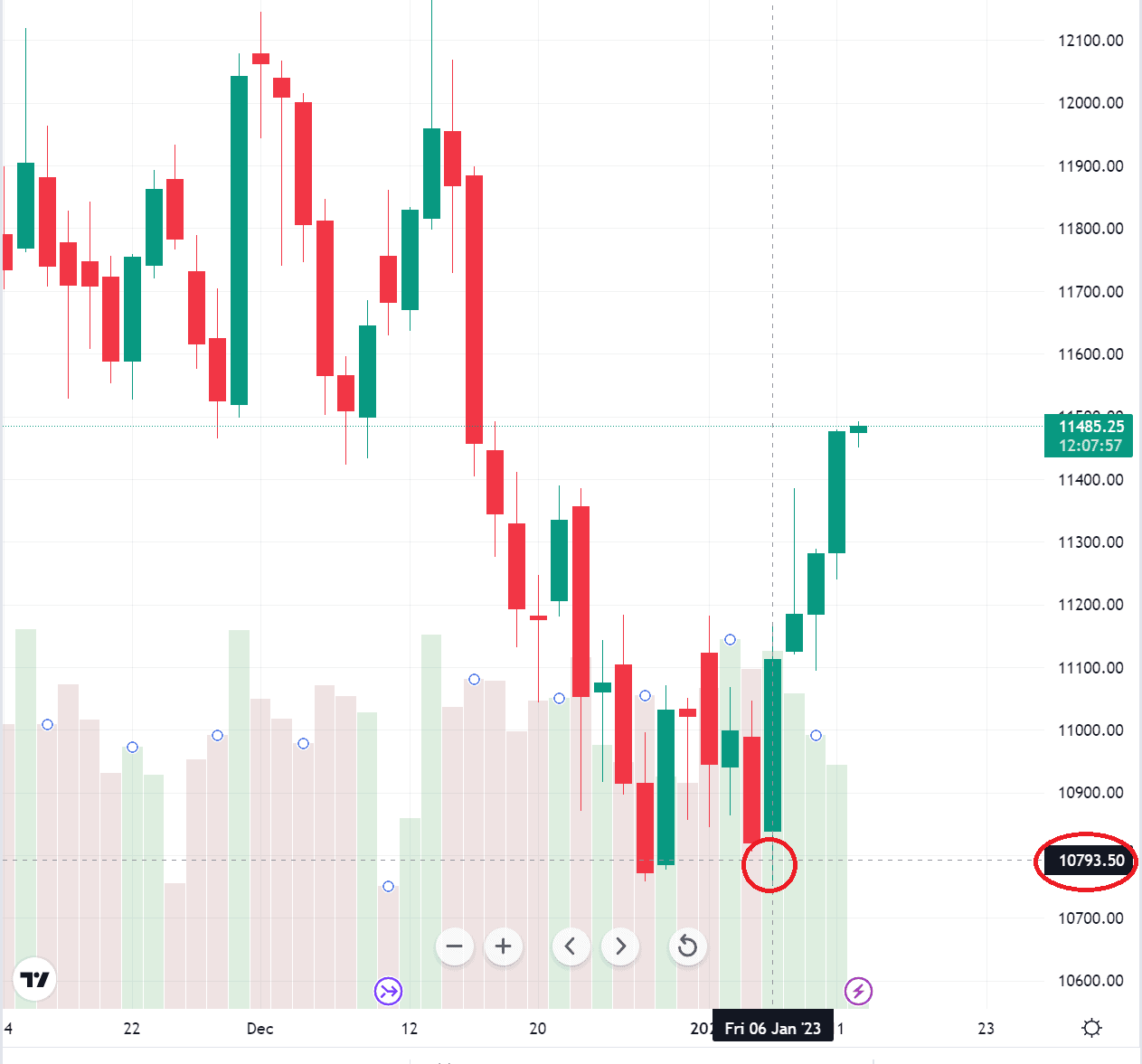

このブログ記事を公開した直近の話ですと、1週間前にナスダック100を底値で爆買いしましたね。

ナスダック100を10800で購入し、1週間程度で100万円🐰

4日連続で暴騰する前にちゃんと買えていますね。相場予測noteを読んでいれば私のポジションをリアルタイムに知ることができるので、良い感じのタイミングで買うことができるでしょう。

レバナスの買い時についてはブログでまた公開する可能性はあるので、私のブログをチェックしておいてくださいね。

また、相場予測noteでは私の相場予測を先出しで公開しています。これさえ読めば爆益は簡単ですね!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ