東大ぱふぇっとです。

投資初心者がやりがちな失敗例として『高配当株投資』が挙げられます。

『毎年不労所得が得られる!』

この謳い文句により、高配当株投資へと迷い込んでしまう投資初心者は跡を絶ちません。

- 高配当株投資のデメリットとは何か

- 代替手段は何が良いのか

- そもそも高配当株投資に何を求めているのか

本記事では、初心者の方向けに上記3点を理解してもらい、失敗を避けられるようになることを目的にしています。

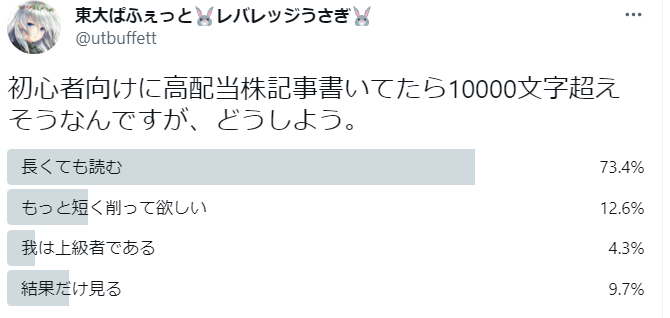

この記事は初心者向けを謳いつつも長くなっています。

長くても読むとのアンケート結果を踏まえての記事なので、みなさんちゃんと読んでくださいね🐰

10000文字以内に収めました!

高配当株投資は失敗の代表例!

投資初心者が失敗しがちな例として『高配当株投資』は最たる例でしょう。

『毎年不労所得が得られる!』

この謳い文句により、高配当株投資へと迷い込んでしまう投資初心者は跡を絶ちません。

結論から言います。

配当金を重視するのは資産形成が終わったあとで十分です。

高配当株投資が何故ダメなのかを解説していきますね。

高配当株投資は税制的に不利

資産形成をする上で、『配当金の再投資の重要さ』は耳にしたことがあるでしょう。

全世界/全米/S&P500などの投資信託であれば、配当金が内部で自動で再投資されるため有利ですね。そのためETFより投資信託がおすすめですね。

逆に言うと、自分で配当金を再投資するのは不利となります。

配当金の再投資は重要ですが、そもそも配当金が出ないでその分株価が上がったほうが有利です。

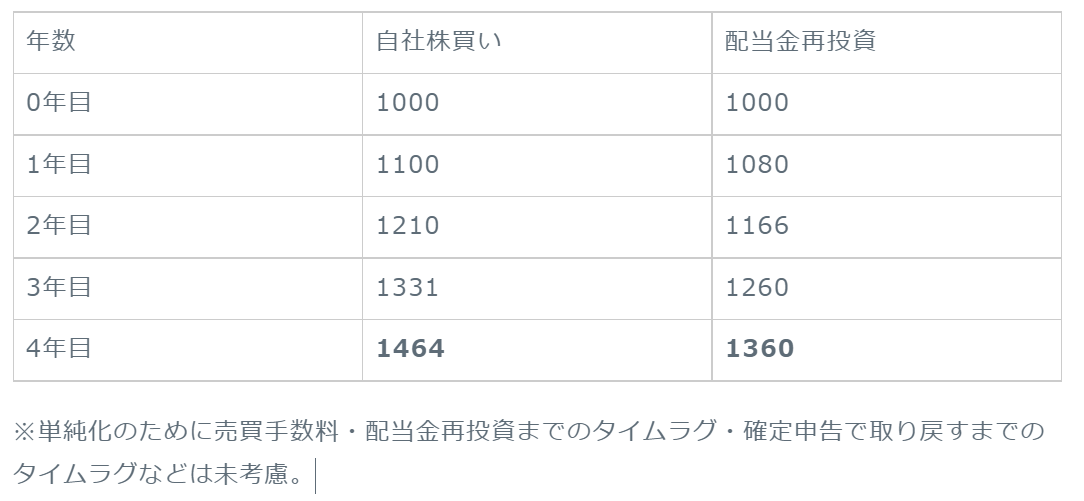

簡単なシミュレーション

非常にシンプルなシミュレーションをしてみましょう。

市場シェアやら業界やらその他諸々の条件が全く同じ。

年間の成長率10%を『配当金で出すか』『株式の上昇で出すか』のみ異なるとします。

○以下の2タイプの企業に1000円ずつ投資する。

- 自社株買いなどで毎年10%株価が上がる無配当企業に投資して放置する

- 株価に一切変動が無く毎年10%(税引き後8%)の配当金が得られる企業に配当金を毎年再投資し続ける

結果は以下のようになります。

1000円を投資してたった4年で100円以上もの差が生まれてしまいます。

要するに、配当金を一度受け取って税金を支払ってから再投資した場合、年率リターンが2割減少してしまうということです。

※なお、最終的には自社株買い企業の含み益に対し、売却税が乗ります。

ちなみにこのブログの1番最初の記事で解説してある内容ですね。

配当金再投資とは何か

配当金再投資とは強制的に利確され税金を20%払わされて残りの80%を手数料を払いながら再投資するという謎のシステムです。

給料が支払われたら、わざわざ銀行で手数料20%も払って1万円札を引き出し、その後また8000円を銀行に入金しますか?

しませんよね?ただのヤバい人ですよ。

ところが株式投資になると何故かこのような謎の行為をする人々が跡を絶たないのです。

配当金の再投資は重要ですが、そもそも配当金が出ないでその分株価が上がったほうが有利です。

配当金とは強制利確&強制納税システムです。

配当金が出てしまったものは仕方ないです。出てしまったものについては再投資しましょう。

他にも配当金は不利な点が多い!

高配当株投資&配当金再投資モデルは上述した弱点が最大だと思いますが、他にも弱点が存在します。

- 再投資出来ない端数が生まれてしまう。

- 再投資の際に手数料がかかる。

- 配当金再投資までにタイムラグがある。

- 配当金再投資という労働が非常にめんどくさい。

端数が生じる

配当金を100ドルもらえたとして、株価が400ドルだったら当然ながら配当金の再投資が出来ません。端数が余ってしまいますね。

売買手数料が生じる

再投資の際に売買手数料が掛かってしまいます。これも無駄なコストですね。

タイムラグがある

長期で見れば株式は右肩上がりと考えるならば、期待値的には毎日少しずつ株価は上昇します。

配当金が準備されて支払われて実際に自分の口座に入金されて再投資するまでのタイムラグがあるため『毎日少しずつ上昇する期待値分』だけ損します。

配当金再投資という労働が生じる

配当金再投資はめんどくさいです。

私はダナハーちゃん🐰💕を1000万円ほど保有しているため、配当金がわずかに支払われてしまいます。再投資がめんどくさい(てか忘れる)ので、私の証券口座には大抵数百ドルが放置プレイされています。

配当金の再投資は重要ですが、そもそも配当金が出ないでその分株価が上がったほうが有利です。一方で、ダナハーちゃん🐰💕のように優良すぎる銘柄であれば、わずかに配当金が出てしまうことによる僅かなデメリットよりも、ダナハーちゃん🐰💕を保有するメリットの方が遥かに上回ります。

プチまとめ

まずは些末なポイントから。

- 再投資出来ない端数が生まれてしまう。

- 再投資の際に手数料がかかる。

- 配当金再投資までにタイムラグがある。

- 配当金再投資という労働が非常にめんどくさい。

最重要ポイントは以下です。

- 配当金とは強制利確&強制納税システムである。

- 年間リターンが単純に20%不利になる。

- 単純に20%不利になるデメリットを上回るメリットがないと、高配当株投資は成立しない。

単純に20%不利になるデメリットを上回るメリットがないと、高配当株投資は成立しない。

裏を返せば、高配当株投資&配当金再投資で20%以上リターンが改善するというのであれば、高配当株投資は正しいということになります。

ではこの点を検証してみましょう。

株式のリターンの97%は配当金に由来する!?

高配当株投資を説くインフルエンサー()の方々は『株式のリターンの97%は配当金に由来する』などという主張をしています。

そもそも直感的にあり得ないことくらい分かって欲しいのですが、なぜかこのような言説を信じてしまう初心者が跡を絶たないのです。

この言説を徹底的に叩く検証してみましょう。

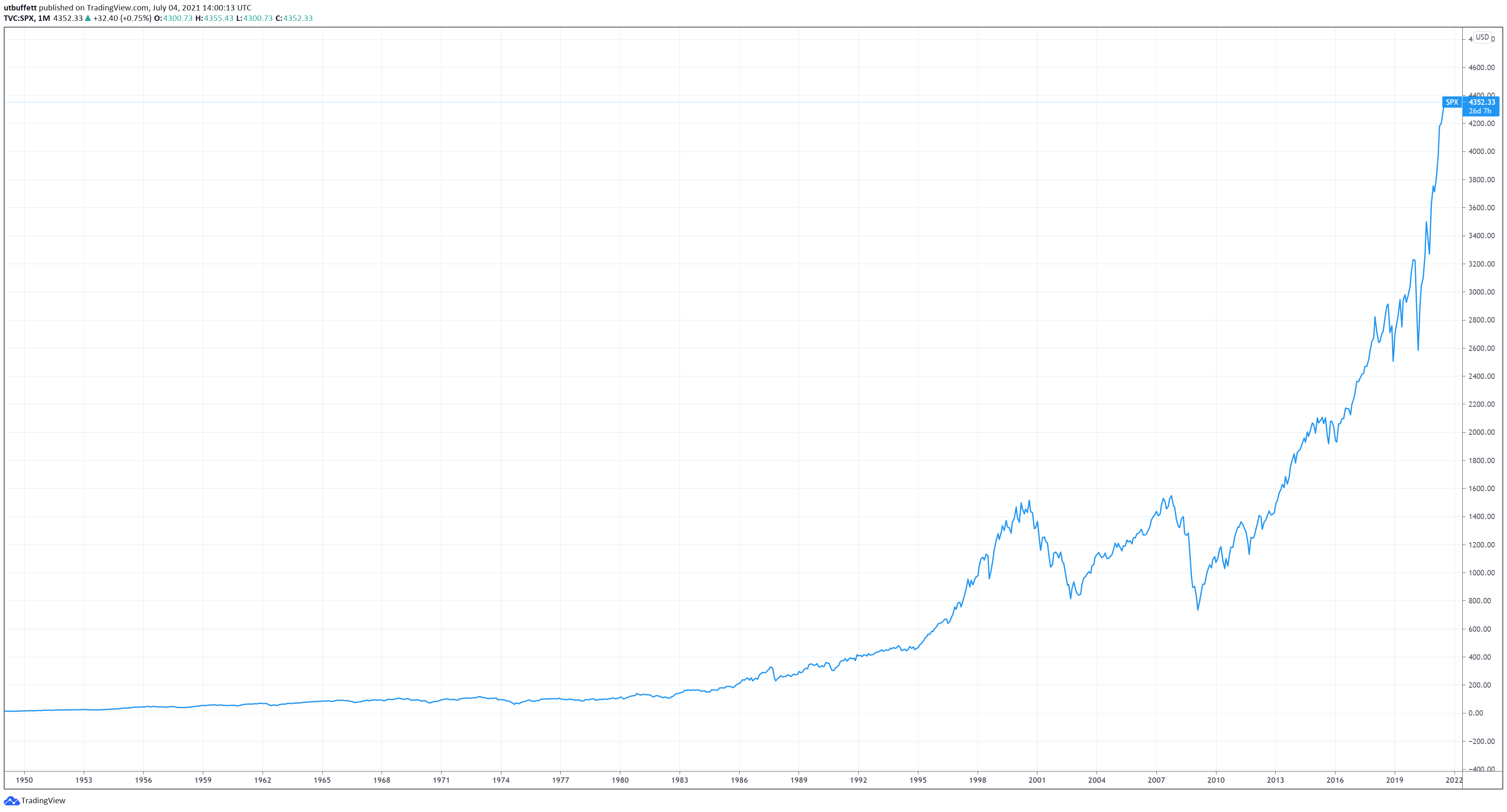

そもそも直感的におかしすぎる

適当にS&P500のチャートを持ってきました。

30年前は500に満たなかったのに今現在では4000を超えていますね。

いやその、この株価の上がり方を見てさ、キャピタルゲインが3%で配当金が97%ってホンキで思ってるんですか()

本気でそう思ってるなら、今すぐ進研ゼミ小学講座を開始するか、インデックスにドルコスト平均法を開始した方が良いと思います。これは親身すぎるアドバイスです。

100歩譲ってそう信じたとしてもですね。。。

そしたら配当利回り100%くらい行くんじゃないですかねマジで()

だってたった3%のリターンでしかないキャピタルゲインでこんなにも株価が上昇してるんでしょ?!

残りの97%を占める配当金様の力はマジでやばいでしょ…。年利100%超えの案件発見ですよ…。

まあでもこんなグラフだけだと高配当株投資の配当金の洗脳を解くにはまだ足りない可能性がありますね。なんと言ってもお偉いさんの教授が言っているというお墨付きなのですから。

ちゃんと数字で示しましょうか。(超めんどくさい)

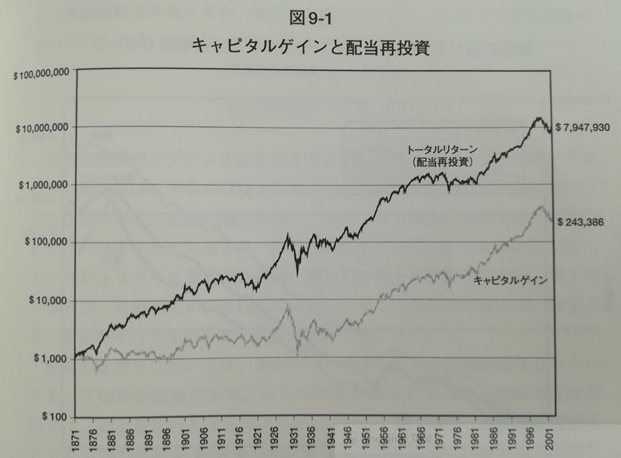

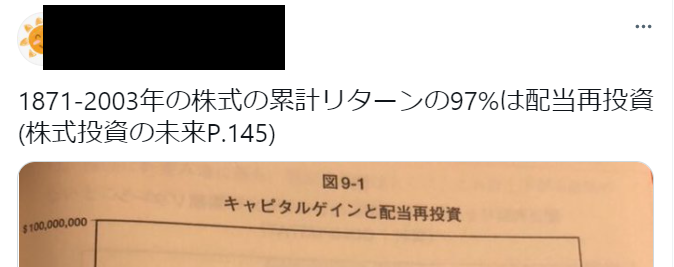

高配当株・配当金再投資信者の信仰するグラフ

ジェレミー・シーゲル『株式投資の未来』より

高配当株投資を説くインフルエンサー()の方々はこの図を根拠に『株式のリターンの97%は配当金に由来する』などという主張をしています。

これは端的に言うと、非常に残念な算数の結果であると私は結論付けています。

なので進研ゼミ小学講座がおすすめなのです。(煽りではなく親身なアドバイスです)

非常に簡潔な説明

- キャピタルゲイン→株価の上昇

- インカムゲイン→配当金

と考えてくださいね🐰

以下のような算数の問題を考えます。

- バナナが5個あります。(キャピタルゲイン)

- りんごが3個あります。(インカムゲイン)

- 1つ100円です。合わせていくらでしょうか?

800円!!

(5+3)*100=800円(バナナとりんごの合計価格)

はい、正解ですね。

りんごだけの価格はいくらでしょうか?

株式のリターンの97%は配当金に由来する信者曰く、

『800-5=795円。やはりアップルは神』

これと同じ計算をしてますからね??

足し算してから掛け算しまくったものに対して、引き算するんですよ?おかしくないですか??

非常に残念な算数の結果、『株式のリターンの97%は配当金に由来する』などという主張が生まれたと私は結論付けています。

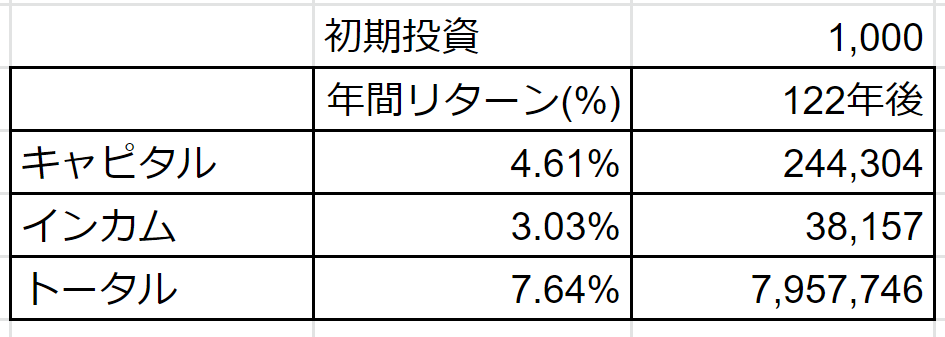

このような残念な算数を行わずに厳密な検証をすると、以下のようになります。

- トータルの平均利回り7.64%

- キャピタルゲインの平均利回り4.61%

- インカムゲインの平均利回り3.03%

キャピタルゲインの方が大きいです。

厳密な検証は長くなるので、以下の記事をご覧くださいね。

プチまとめ②

最重要ポイントは以下でしたね。

- 配当金とは強制利確&強制納税システムである。

- 年間リターンが単純に20%不利になる。

- 単純に20%不利になるデメリットを上回るメリットがないと、高配当株投資は成立しない。

単純に20%不利になるデメリットを上回るメリットがないと、高配当株投資は成立しない。

裏を返せば、高配当株投資&配当金再投資で20%以上リターンが改善するというのであれば、高配当株投資は正しいということになります。

この点を検証してみました。

その結果、以下のような事実が判明しました。

- トータルの平均利回り7.64%

- キャピタルゲインの平均利回り4.61%

- インカムゲインの平均利回り3.03%

キャピタルゲインの方が大きいです。

歴史的に見て、キャピタルゲインがインカムゲインより大きいわけですから、高配当株投資で20%以上のリターン改善を望むのは非常に難しいと考えられるでしょう。もちろん未来は誰にも分かりませんが。

両論併記という配慮

上記のような考察により、私は高配当株&配当金再投資に対して否定的な立場です。

ただ、これは私の考察に基づく一面的な見方に過ぎません。

反対の意見をお持ちで、SPYDに多額の投資を行っているインフルエンサー☀様もいらっしゃるので、ご紹介いたします。

当然ながら私が間違っている可能性も存在しますので、どちらが正しいと判断するかは読者の方々の判断に委ねられています。

思想や投資法の多様性は尊重されるべきです。

高配当株投資を個人的に行うのは一向に構わないと思います。高配当株投資を他人に勧めるのも一向に構わないと思います。

思想の多様性を尊重した上で私の思想を述べてみます。

SPYDといったゴミみたいな高配当ETFは初心者を騙す上で最適だと私は考えます。

なぜなら見かけ上の配当利回りが良いからですね。

SPYDがゴミな理由はこちらの記事をご覧くださいね。

代替手段の検討

次に、代替手段の検討をしてみましょう。

高配当株になるパターンは2種類しかない!

ここで、高配当株の性質についてちょっと考えてみましょう。

実は、高配当になるパターンはたったの2つしか存在しません。

配当利回りは以下のような単純な数式で表されます。

- 配当利回り=配当金÷株価

株価で割り算するのがポイントですね!割り算を忘れないようにしましょう!

上記の数式より、高配当株になる条件は2パターンしか存在しません。

①配当金をめちゃくちゃ増やした場合

いきなりめちゃくちゃ増配して、配当利回りが10%になる可能性はあります。

ダナハーちゃん🐰💕が明日いきなり配当金を10倍にすると宣言したら、高配当株になるわけです。

…と思ってダナハーの直近配当利回りを確認したら0.26%だったので高配当株と呼ぶにはまだまだ足りなかった。配当金を極力削っているのでダナハーちゃん🐰💕はやはり最高ですね。

話が逸れました。

いきなり配当金を増やして配当利回り10%になったとしましょう。

配当利回り10%でも財務が安定していて良い株だと判断されれば、ダナハーちゃん🐰💕は大量に買われます。配当利回りを目当てに買う人もたくさん生まれるでしょうしたくさん買われます。

その結果、株価が上がってしまうので配当利回りは下がる…。

- 配当利回り=配当金÷株価

高配当株になるパターンは2つしかないと言いましたが、現実問題としてこのパターンはないでしょう。

②株価が下がった場合

配当利回りは以下のような単純な数式で表されます。

- 配当利回り=配当金÷株価

株価で割り算するのがポイントです。

株価で割り算するのですから、株価が下がれば配当利回りは上昇します。

つまり高配当株とは株価が残念な値動きをした結果の産物なのです。

代替手段の株式は何か?

上記の議論は全て論理面によるものです。

精神面では配当金を求める人もいるでしょう。

では、そのような場合、どんな株式を購入すれば良いのでしょうか?

『高配当株』という切り口の場合は残念な株が大量に混入してきます。

業績が悪く成長の可能性が見いだせず、タコ足配当でも高配当株なのですから。

配当金に注目して精神的な安定を得たい場合において、高配当株という切り口は間違っています。

おすすめの株式

おすすめの株式という目次を付けるとここだけ読む人が出そうですが、まあ良いでしょう。🦗しても🦗🔥にならないと思われるので…。

私がおすすめするのは『財務がしっかりしている連続増配株』です。

財務がしっかりしているというのは、タコ足配当ではないという意味ですね。

配当利回りに注目すると、株価が下がるだけで達成できてしまいます。

注目すべきは配当利回りではなく、連続増配であるかどうかでしょう。

- 財務がしっかりしている連続増配株

両軸が揃って初めて優良株と言えます。

『財務がしっかりしている連続増配株』を初心者の方が探し出すのは一般に難しいでしょう。

そこでオススメなのがETFですね。

VIG(連続増配株ETF)を用いるのが最も簡単でしょう。VIGの選定基準は記事にて解説してありますが、非常に難解な説明で初心者向けではありません💦そのうち平易な解説をします💦

東大ぱふぇっとのおすすめポートフォリオでも採用されているETFですね。

GANDAMポートフォリオでも採用したETFです。

VIGは投資信託がないため、低額定額購入が出来ないのがデメリットでしたが、PayPay証券であれば1000円から購入可能ですので、デメリットも消えましたね。

それでも高配当株投資をしたいなら?

やめろと言われても、やりたくなってしまうのが人間の性分です。

あなたは何故、高配当株投資をしたいのでしょうか?

配当金が安全だとでも思っているのでしょうか?

株式の暴落が怖いから配当金で安心したいというのなら『配当金も減配する』という事実から目を背けてはいけません。

高配当株投資に何を求めているか?

そもそも、高配当株投資に何を求めているのでしょうか?

上述したように、高配当株投資は論理的なメリットはないと私は考えます。

精神面でのメリットを考えるのであれば、VIGを採用すべきです。論理的にもVIGは強いですが。

現実問題としては高配当株投資なんかよりもWealthNaviの方がよっぽどディフェンシブです。高配当株投資を勧められてSPYDなんか買っちゃうくらいなら、黙ってWealthNaviやった方がよっぽどディフェンシブでよっぽどリターンが良いと思いますよ。

株式が怖い場合

すでにリタイア世代で、株価の値動きリスクを許容することが出来ず、とにかく配当金が欲しいという場合も考えられます。

そのような場合は、株式投資という手段がそもそも間違っている可能性はあります。

東大ぱふぇっとは高配当株投資に対して否定的な立場ではありますが、高配当株投資にも需要自体があるのは理解しています。ただ、それならFundsのようなサービスの方が合理的な可能性は高いです。

こういうクラウドファンディング系は株式投資に劣ることが多いため基本的に紹介しないのですが、信頼している投資家の親友がFundsを祖父母に勧めていると聞いて正直に認識を改めました。冷静に考えると株式投資にはないメリットがありますね。 株式を保有すると高配当投資であろうと株価は上下します。そして株式は長期保有が前提ですね。例えば定年退職後の方々に株式のリスクは高すぎると言えます。分配金が欲しいのであれば、値動きリスクはなく企業の信用リスクのみで分配金を貰えるFundsを使う手は割と有力です。年間の予定利回りは3%前後ですね。 Fundsは上場企業案件が多数なので、企業が倒産するリスクは低いと思われます。

- 株価の上下に一喜一憂してしまいメンタルを病んでしまう。

- 少しずつで良いから安定的に増やしていきたい。とはいえ資金を預金で眠らせるのは嫌。

- 様々な事情で株式投資でリスクを取るのが難しい。

- 既に出口が近く、株式投資の期間を十分に確保できない。

これらに該当する方で仕方なく高配当株投資をしている方はFundsの利用を検討する価値があるでしょう。私はやりませんが。

コメント欄より

下手な高配当株よりはソーシャルレンディングの方が良いというのは言われてみると確かに。

コロナ前だと米国債の利回りが3%とかあったのでそれで良かったんですけどねぇ。逆に考えれば現在利回りを追求するなら企業の信用リスクを取りに行くというのは妥当な戦略ですね。

ちょい前は債券の強気相場なこともあり、利回りも良かったこともあり、債券で良かった。。。

今現在だと分配金の利回りを狙いに行くなら企業の信用リスクを取りに行く戦略が普通にめちゃくちゃあり。。。

株価の値動きリスクが高い人や、株価の値動きでメンタルを病んでしまう人は、リスクを取ってまで株式投資をすべきではありません。

この場合はリターンを狙う上で株式投資によるリスクを取るのではなく、Fundsで企業の信用リスクを取ったほうが良いでしょう。

以前の記事でも書きましたが、私は20代で運用期間が長いため、どうしても長期運用前提で物事を考えがちです。

一方で、出口に近い方の場合は株式投資を今から始めるのはリスクが高い可能性があります。

信頼している投資家の親友がFundsを祖父母に勧めていると聞いて正直に認識を改めました。冷静に考えると株式投資にはないメリットがあると判断しました。但し私はやりませんが。

まとめ

- 高配当株投資のデメリットとは何か

- 代替手段は何が良いのか

- そもそも高配当株投資に何を求めているのか

本記事では、初心者の方向けに上記3点を理解してもらい、失敗を避けられるようになることを目的にしていました。長くなりすぎたのでまとめで復習しましょう。

高配当株投資のデメリット

- 『毎年不労所得が得られる』という謳い文句に騙されてはいけない!

- 端数や購入手数料やタイムラグや再投資労働など諸問題がある。

- 税制的に圧倒的に不利すぎる。20%の超過リターンが必要。

- なお現実はキャピタルゲインの方が大きい。

単純に20%不利になるデメリットを上回るメリットがないと、高配当株投資は成立しない。

裏を返せば、高配当株投資&配当金再投資で20%以上リターンが改善するというのであれば、高配当株投資は正しいということになります。

この点を検証しました。

その結果、以下のような事実が判明しました。

- トータルの平均利回り7.64%

- キャピタルゲインの平均利回り4.61%

- インカムゲインの平均利回り3.03%

キャピタルゲインの方が大きいです。

歴史的に見て、キャピタルゲインがインカムゲインより大きいわけですから、高配当株投資で20%以上のリターン改善を望むのは非常に難しいと考えられるでしょう。もちろん未来は誰にも分かりませんが。

私の検証によると、これは単なる算数の問題ですね。

代替手段は何が良いか

- 配当利回り=配当金÷株価

- 株価の推移が残念な結果が高配当株である。

- タコ足配当は危険。財務が重要。

- 注目すべきは配当利回りではなく、連続増配であるかどうか。

- 『財務がしっかりしている連続増配株』が良い。

- おすすめはVIGというETF。

- 東大ぱふぇっとのおすすめポートフォリオやGANDAMポートフォリオで採用している優秀なETF。

そもそも高配当株投資に何を求めているのか

- 投資は論理だけでなく精神面も重要。

- 精神面で高配当株投資をするくらいなら、VIGやWealthNaviの方がよっぽど良い。

- 株価の値動きリスクが高い人や、株価の値動きでメンタルを病んでしまう人は、リスクを取ってまで株式投資をすべきではない。

- その場合、値動きリスクはなく企業の信用リスクのみで分配金を貰えるFundsを使う手は割と有力。

私は20代で運用期間が長いため、どうしても長期運用前提で物事を考えがちです。なるべく中立的視点を意識してはいますが、筆者の立場が出てしまう点には注意してくださいね。

出口に近い方の場合は株式投資を今から始めるのはリスクが高い可能性があります。

信頼している投資家の親友がFundsを祖父母に勧めていると聞いて正直に認識を改めました。冷静に考えると株式投資にはないメリットがあると判断しました。

おじいちゃまiDeCo問題の逆バージョンですね。

勘違いされないために為念ですが、

【初心者向け】高配当株投資はダメ!!やって良いのは〇〇な人だけ!【SPYD/QYLD】

の○○の中に入るのは『資産形成が目的ではなく配当金が目的な人』です!

記事冒頭にも『配当金を重視するのは資産形成が終わったあとで十分です』っていう結論を書いていますからね。

VIGの説明はGANDAMポートフォリオを読んでくださいね。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ