東大ぱふぇっとです。

初心者の方向けにも情報を発信する意図で、初心者向けの記事を少し増やしていきます。

投資信託とETFはどちらが良いのか?

よく聞かれる質問です。

S&P500を対象にした場合でも、

- eMAXIS Slim 米国株式(S&P500) ※投資信託

- VOO ※米国ETF

と言ったようにオススメの投資信託とオススメの米国ETFが紹介されていて、どっちを選んだら良いかよく分からないですよね。

本記事では、初心者の方向けに両者の比較を行い、どちらが良いかの結論へ到達してもらうことを目的にしています。

記事のレベル感の定義・本記事のレベル

最近色々な方がこのブログを見てくださっているので、冒頭に記事のレベル感の定義を記載しています。

- つみたてNISA・楽天カード投信積立

- noteのレベル感でいうと長期運用まとめnoteですね。

※本ブログはハイレベルですが、長期運用まとめnoteは初心者の方でも分かるように執筆しています。難解なカタカナ語などは極力排除してあります。

結論

長くなるので先に結論を書きます。結論としては初心者には投資信託がおすすめです。

ドル転などは不要で100円単位で簡単に買付できるのは大きなメリットです。

長期運用まとめnoteに示した節税の裏技を簡単に利用できるのもメリットですね。

結論だけを知りたい人は投信やってれば良いです。

以下では、このような結論に至る背景を解説していきます。

ズバリ!どちらが儲かるか!?

- eMAXIS Slim 米国株式(S&P500) ※投資信託

- VOO ※米国ETF

以下、大前提として同じS&P500を対象とする優良な投資信託及び優良なETFを比較対象としていきます。

信託報酬・経費率といったコストを削れば削るほど、リターンは向上しますよね。

また、配当金に対する税制面も重要です。

議論の大前提

重要な論点は以下の2点です。

- 信託報酬・経費率

- 配当金に対する税制

この点によって、どちらがより有利なリターンを生み出せるかが左右されますよね。

但し、これらはしょっちゅう変動します。

特に20年後の税制なんてブラックボックスです。この点にはくれぐれも留意しましょう。

- 将来の信託報酬・経費率、配当金に対する税制はブラックボックス

経費率の違い

まずは経費率を見てみましょう。

- eMAXIS Slim 米国株式(S&P500) → 0.0968%

- VOO → 0.03%

経費率・信託報酬だけで比較するとVOOの圧倒的勝利となります。3倍以上の差ですからね。

但し、両方とも0.1%以下という非常に格安な手数料ですので、誤差レベルの違いです。

将来的な展望

信託報酬・経費率については差が縮まることこそあれ、逆転するのは難しいと考えます。

なぜなら、日本人しか買わない投資信託と比べ、米国のETFは世界中の人が購入するため、運用資産額の規模が圧倒的だからです。

他にも為替面や税制面など諸々有利ですが、規模の優位性が最も理解しやすいでしょう。

経費率については現在、将来ともにETFが有利。

配当金に対する税金面の違い

税金面はころころ変わるので追いかけるだけ無駄だと思っています。正直に。

eMAXIS Slim 米国株式(S&P500)みたいに無配当型の投資信託ですと、配当金が自動で再投資され、配当金にかかる税金を少し減らせるわけですが…。

ところが2020年からの新しい税制だとわずかに分配金を出してもらった方がわずかにお得になるらしいですね。なんかもうごっちゃごちゃですよ。20年後の税制なんか分かったもんじゃないですね!

正直、無視して良いと思います。

ETFの場合は税金面において不利ですね。まず、米国で10%課税されます。その後日本国内で20%課税されます。2重課税問題というやつですね。

0.9*0.8=0.72ですので、0.08だけ損していることになります。分配金に対する課税は8%余計に天引きされています。これは確定申告で取り戻すことが出来るのですが、一般に初心者の方には手間でしょう。

また、このようにして分配された配当金から税金を引いた値(0.72または0.8を掛けた値)を再投資しなくてはいけません。これは非常に手間です。私は気づくと数百ドルが証券口座に眠っています(めんどくさいので配当金の再投資をこまめにやらないため)

幸いにして、楽天証券、SBI証券、マネックス証券であればVOOの買付手数料無料キャンペーンをやっていたりするので、手数料自体は無料ですが…。

一般に、配当金とそれにまつわる税制面では投資信託が有利でしょう。将来の税制によって逆転する可能性は…あまりないと思います。

- 配当金、配当金の税制面では投資信託が有利。

ETFを選択した場合、配当金再投資の際には規模の優位性(規模が小さいと損する)が出てきてしまいます。

VOO1株100ドル、配当利回り10%(超高配当)と仮定しましょう。

VOOを1株持っていると10ドルの配当金がもらえますが、これをVOOに再投資するには…10年分の配当金が必要になりますよね。※値動き一切なし、配当金非課税としても。

端数の配当金が再投資できないことも踏まえると、ETFより投資信託の方がより優位になります。

その他経費について

投資信託の場合は買付手数料も売却手数料も為替手数料も見かけ上は無料です。

ETFの場合はVOOですとキャンペーンの関係で買付手数料は無料。売却手数料や為替手数料は掛かってきます。

これだけを見ると投資信託の方が優位ですね。なお隠れコストが乗るのですが、些細な違いなので私も把握していません。

このように、投信とETFどちらがお得かを比較する上で、信託報酬・経費率、税金面と配当、その他諸経費は非常に複雑になっています。

どちらも甲乙つけがたいレベルでの誤差しか生まれないでしょう。

どちらがお得かを考えるのは些細な問題すぎるので、マジで時間の無駄なので考える必要はないでしょう。

コスト面のまとめ

- 信託報酬・経費率についてはETFが有利。差が縮まることこそあれ、逆転することは無いと思われる。

- 配当金周りの税制についてはコロコロと制度が変わる。

- もはや20年後にどっちがお得かを考えるだけ時間の無駄。

コスト面では投資信託でもETFでもどちらでも良い。

コスト面は同等レベルで比較不能です。

どっちが良いのかめちゃくちゃ調べたり研究してる暇があったら、コンビニで1時間バイトして1000円多く株を買った方が期待リターン上がると思います。

たま~に『投資信託よりETFの方がずっとリターンが良い!』みたいな主張を見かけますが…配当金を2重計上して複利で回したりとか、どっかで計算ミスをしているだけだと思います。しらんけど。その逆の場合はETFの配当金を抜いていたりとか。しらんけど。

税制はコロコロ変わりますし、もはや20年後にどっちがお得かを考えるだけ時間の無駄。

次に、コスト面以外のメリット・デメリットを比較してみましょう。

投資信託のメリット・デメリット

まずは投資信託のメリット・デメリットから行きましょう。

メリットの裏返しがデメリットなのは自明なので、

- 投資信託のメリット

- ETFのメリット

を述べることにします。投資信託とETFの両方のメリットとデメリットを中途半端に書いてごっちゃごちゃにする人とかいそうですが、そんなあほなことを私がするわけないですからね(適当)

投資信託のメリット①100円から気軽に買える

投資信託は100円単位から気軽に買えるわけですね。

一方でETFの場合は物にもよりますが1株が400ドルとかしますからね。

少額からでもコツコツ行うのには投資信託のほうがオススメですね。

投資信託のメリット②円貨で買える

いちいちドル転したりする必要がないですね。

普通に日本円の銀行口座と証券口座を連携するだけで簡単に買えます。

連携の仕方など諸々は以下記事に書いてあるのでそちらを御覧くださいね。

なお、勘違いされている方が散見されますが、円で購入しても証券会社がドル転してドルで株式の買い付けを行っているため、為替の変動は投資信託だろうとETFだろうともちろん受けます。※レバナスのように、一部為替ヘッジが付いている投信は存在します。

投資信託のメリット③楽天カードが使える

楽天カードで投資信託を買うと1%還元なんですよ!!!

やるしかないですねこれは!私も毎月限度額まで買ってますよ!!

これを考えると毎月上限の5万円までは投資信託を買うのがオススメとなりますね。

まあ詳しくは以下記事に書いてあります。

あとぶっちゃけエポスカードでも買えるのでおすすめですね!

最近ではSBI証券と三井住友カードの組み合わせも生まれました。

投資信託のメリット④つみたてNISAが使える

つみたてNISAでの非課税枠は投資信託でしか用いることができないですね。

まあつみたてNISAの制度自体もコロコロ変わるのでもはや謎ですが、ひとまず現行の制度だとつみたてNISAで年間40万円を投資信託に積み立てるのが良いでしょう。

ひとまずはこんなところですね。まとめます。

投資信託のメリットまとめ

- 100円から買える

- ドル転の必要がない

- 楽天カードが使える

- つみたてNISAが使える

総じて、資産形成期かつ毎月の投資可能額が5万円以内であるなら、投資信託にするのが良いでしょう。あなたが総資産の最大化を目的としているならの話ですが。

つみたてNISA枠はガチホするのがおすすめです。もしもETFを買ってみたいのであれば、楽天カードで買付を行った投資信託がある程度貯まってきたタイミングで売却してドル転するのがおすすめですね。

ドル転しておくとセクターETFを買ったり個別株を買ったりもできますね。あとは【悲報】エポスカードの投信積立が色んな意味でヤバすぎたwwwの記事に書いた方法もおすすめですね!エポスカードで投信を買いましょう!

ETF直接買い付けのメリット・デメリット

では次にETF直接買い付けのメリット・デメリットについて述べますね。

メリットの裏返しデメリット以下略。

ETFのメリット①任意のタイミングで買える

長期で見れば大した問題はないのですが、

ETFなら注文したタイミングで即購入ができますね。

一方、投資信託の場合はお金を支払った日と実際の買付日にタイムラグがあります。

このタイムラグのせいで、それこそコロナショックのように乱高下が激しい相場のときは、

爆上がりした日に投資信託の買付が行われちゃった…。

みたいなことが起き得るわけですね。

ETFのメリット②指値注文など様々な注文方法が行える

投資信託の場合は『◯日に50000円分を購入する』くらいしか指定できないですね。

ところがETFなら『◯日までに1株200ドルまで落ちたら購入する』とか指定できるわけですね。

売却時も同様で、『◯日までに1株300ドルまで上がったら売却する』とか指定できるわけです。

ETFのメリット③様々な指数が存在する

投資信託の場合、世界株式や米国株式、米国S&P500への投資はできますが、セクターETFなどの購入はできません。

もっともスリム全世界やスリムS&P500を買っておけば十分ではあるのですが。

VGTやVHTなど、セクターETFに挑戦してみたいと思った場合は直接購入せざるを得ないのが現状ですね。

QQQを投資信託で買いたい場合は、

あたりが選択肢になるでしょう。

特にVIGは投資信託が存在しないのでETFを購入するしか無いですね。

PayPay証券であれば1000円単位からVIGを購入できるのでおすすめです。

ETFのメリット④情報が多い気がする()

いやそのぶっちゃけ、ゴールドとか債券とか買ってる人って割とETF派が多い気がする(多分)

というか個別株買ってる人だと割ともうETF買いがちですからね。(適当)

とすると情報はETFの方が多そう…?みたいな。

レベルの高い投資をしている人は、大抵ETFに手を出している気がします。結果的に、発信されている情報の質も高い…気がする。

なお長期運用まとめnoteにも書いている通り、一般的には投資信託で十分すぎるパフォーマンスを得られます。わざわざETFを買う必要もないですし、ましてや個別株を買う必要など全くもってありません。(正論)

むしろ投資信託の方が長期運用まとめnoteにある裏技を使いやすいですね。

ETF直接買い付けのメリットまとめ

- 任意のタイミングで買える

- 指値など注文方法が多彩である

- セクターETFなど投資対象が多彩である

- 情報が多い気がする(適当)

総じて、投資信託の買付だけでは物足りない人向けとなりますね。

なお、先述した通り、つみたてNISAと楽天カードとエポスカード辺りは全員がやっておくべきでしょうね。というか東大ぱふぇっともやっていますし。

まとめ

- 投資信託・ETFのコスト面は同等で甲乙つけがたい。

- ※ETFは配当金の端数を再投資できないことを考えると現実的には投信が良い可能性が高い。

- 投資信託・ETFの選択基準はコスト面以外から決めるべき。

- 投資信託の良い点

- 100円から気軽に買える。

- 円貨で買えるのでドル転は不要である。

- 楽天カードが使える。

- つみたてNISAが使える。

- 長期運用まとめnoteの裏技を使いやすい。

- ETFの良い点

- 任意のタイミングで買える。

- 指値注文など注文方法が多彩である。

- 様々なETFが存在する。特にVIGはETFでしか購入できない。

- ETFの方が情報が多い気がする。

総じて、投資初心者には投資信託がおすすめです。

東大ぱふぇっとは資産形成期の長期戦略において、資産の核となる部分については投資信託ガチホを推奨しております。

一方で、投資資金に余裕があるなど、多少の遊びを行いたい方であればETFなどの外国株直接買い付けも選択肢となるでしょう。

初心者の方はまずは投資信託の買付から行うことを推奨します。

また、ETFは上級者向けとはいえ、これはETFを買うことでリターンが改善することを必ずしも意味しないことには留意しましょう。

むしろ売買手数料が往復で4400円以上掛かって無駄な手数料を払っているだけの可能性もあります。

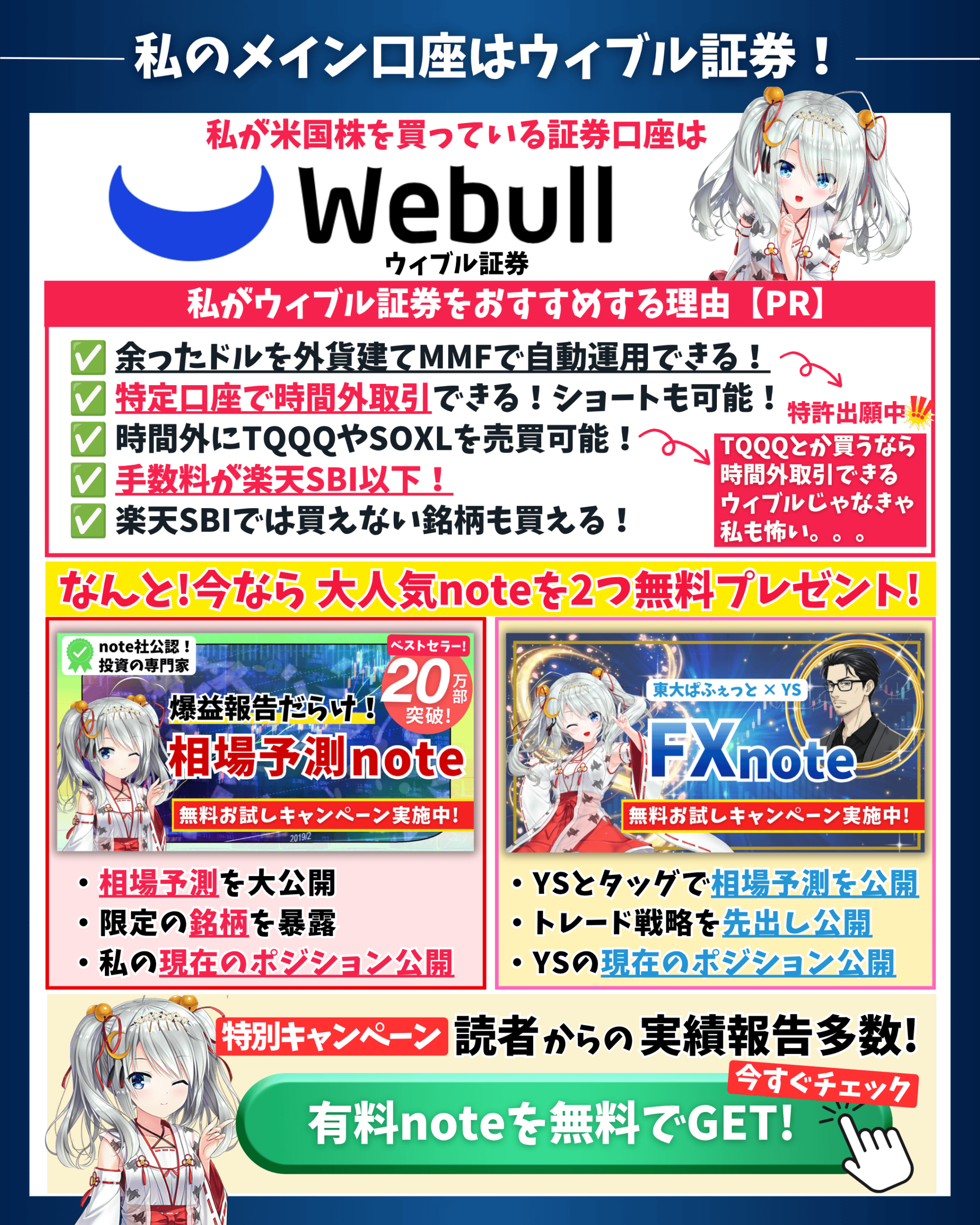

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ