東大ぱふぇっとです。

初心者の方向けにも情報を発信する意図で、初心者向けの記事を少し増やしています。

つみたてNISAを満額設定したら、次は何をすれば良いですか?

よく聞かれる質問です。

- つみたてNISA

- 楽天カードでの投資信託積立

- 全世界株式 or S&P500

この3つに関しては誰もが口を揃えているので、本ブログにたどり着いた皆さんであれば行うことは容易でしょう。

以下の記事でも解説しています。

また、レベル感は一気に上がりますが、つみたてNISAについては可能であれば年初一括投資をするのが最適解となります。

この次のステップが不明瞭ですよね。

世の中には色々な投資法があふれています。

初心者の方はどのような投資法を採用すれば良いのか分からないですよね。

そこで本記事では、初心者の方向けに『つみたてNISAの次のステップ』を提示し、どのような投資法が良いかの結論へ到達してもらうことを目的にしています。

記事のレベル感の定義・本記事のレベル

最近色々な方がこのブログを見てくださっているので、冒頭に記事のレベル感の定義を記載しています。

- つみたてNISA・楽天カード投信積立

- noteのレベル感でいうと長期運用まとめnoteですね。

※本ブログはハイレベルですが、長期運用まとめnoteは初心者の方でも分かるように執筆しています。難解なカタカナ語などは極力排除してあります。

大目的を考える

本記事では、初心者の方向けに『つみたてNISAの次のステップ』を提示し、どのような投資法が良いかの結論へ到達してもらうことを目的にしています。

あなたはなぜ投資を行うのでしょうか?

まずは投資の目的をハッキリさせましょう。

投資情報を発信している人と、あなた自身では、そもそも投資の目的が大きく異なっている可能性があります。

東大ぱふぇっとは、20代独身一人暮らしであるため、個人的にはかなり大きなリスクを取っています。

具体的に言うと株式とゴールドと海外不動産にレバレッジを掛けている上にショート(空売り)もやります。

本記事は極力ニュートラルな視点からの執筆を意識していますが、あくまでも発信者は20代であることに留意してくださいね。

例えばiDeCoをお勧めしているインフルエンサーは60代のおじいちゃまで、既にiDeCoの出口にいる人かもしれません。入り口の人のことを考えるのは困難でしょう。

逆に私は20代であるため、出口に近い人のことを考えるのは相対的に困難な面は否定できません。

このように投資の目的をハッキリさせておかないと、不必要なリスクを取ったり想定外の結果になり得るため、まずはしっかりと目的を決めましょうね。

まずは大目的をしっかりと決めた上で、つみたてNISAの次のステップを考えてみましょう。

長期で資産形成をしたい

20年など長期間の運用を前提として資産形成をしたい場合、インデックス投資が大多数の方々に取って良い選択肢となるでしょう。

運用時間の長さを武器として、万人向けの再現性がかなり高い投資法でしょう。

一方で、短期間でいきなりお金持ちになれる手段ではないことには留意しましょう。

対応しているのは長期運用まとめnoteですね。正直これを読むだけで十分という話はあります。

短時間でお金持ちになりたい

とっととお金持ちになりたいと考える人もいるでしょう。

この場合は細かな銘柄分析を行って個別株へ集中投資したり、レバレッジを掛けたりなどの手段が考えられますね。

市場平均を超えるリターンを出すためには、株式投資の勉強をする必要があります。

株式投資の勉強に時間を割くことで、短期間でお金持ちになることを目指す投資法です。

一方で、万人に対する再現性が低い(市場平均に勝てる人と勝てない人がいる)ことに留意しましょう。

万人に対する再現性が低いため、初心者向けの投資法ではありません。

市場平均超えを狙いつつ、万人向けの再現性をなるべく高くする投資手法としてはレバレッジが挙げられます。市場平均に対してレバレッジを掛けるだけですから、個別株の銘柄分析は不要です。ご興味のある方はレバレッジETFまとめnoteを読むと良いでしょう。

安定的に運用したい

既にリタイアが近い年齢の場合、全資産を株式にするのはリスクが高いと言えます。

インデックス投資派の一部過激派は『退職金を全て株式にぶち込め』などと主張していますが、これは非常にリスクが高い行為です。

つみたてNISAの非課税枠は期待リターンが最も高い株式に用いることで、節税メリットを最大限に活かすのは非常に効率的です。

一方で、つみたてNISAの枠を超えた特定口座における資産運用では、守りの資産を導入するという選択肢が有力ですね。

実は初心者の方向けにリスク管理まとめnoteはかなりオススメではあるのですが…。発行順にナンバリングをしている関係上、あまり目立たない可哀想なnoteではあります。。。

プチまとめ

- 投資情報を発信している人と、あなた自身では、そもそも投資の目的が大きく異なっている可能性がある。

- まずは大目的をしっかりと決めた上で、つみたてNISAの次のステップを考える。

- 例)長期で資産形成をしたい。

- 例)短期間でお金持ちになりたい。

- 例)安定的に運用したい。

なお、投資初心者には原則として投資信託をおすすめしています。

詳しくは以下記事を御覧くださいね。

大目的を決めた上で、つみたてNISAの次のステップを考えてみましょう。

具体的な戦略を提案していきますね。

ポイントを取りに行く

楽天カードで投資信託を積み立てることで、実質的にポイントをタダ取りできますね。

これは簡単に確定利益1%を取れるため、非常に有力な投資(?)手法です。利回りを無条件で1%向上させているわけですからね。

クレカでの投資信託購入は法律の制限上、毎月5万円までとなっています。しかし、他社クレカであれば別枠で勘定されます。

この観点から言うと、つみたてNISAの次のステップは他社でのポイントタダ取り戦略となるでしょう。

東大ぱふぇっとは上記3つのクレカ投信積立を行っています。合計で毎月15万円ですね。

証券会社的にはポイントタダ取りをされると困りますから市況が良いときに適宜利確をして再投資するかどうかは個人の判断に任せますね。

エポスカード

変わり種ですがエポスカードでも投資信託の積立が可能です。無料でゴールドカードを作れたりするので、非常におすすめですね。

三井住友カード

また、SBI証券と三井住友カードの組み合わせも新たに生まれました。

プチまとめ

投資対象は基本的には全世界や全米などのインデックス投資が良いでしょう。

口座開設が面倒だったりもするので、ここまでストイックになる必要は無い気もしますが…。(正直すぎるブログ)

以下では、クレカ投信を用いるかどうかはさておき、他の投資手法を提示してみますね。

つみたてNISA満額が終わっている前提のため、特定口座で何を購入するかですね。初心者の方は特定口座(源泉徴収あり)が良いでしょう。確定申告が不要なので。

ガンガン攻める

資産形成期であり、まだまだ追加でリスクを取りたい場合の選択肢を提示してみます。

- 全世界株式/全米株式/S&P500を追加購入する。

- ナスダック100など、より攻めた指数へ投資する。

- レバレッジを掛ける。

全世界株式などの追加投資

一般に、全世界株式/全米株式/S&P500を保有しているだけで十分すぎるリターンを狙えます。

つみたてNISAでもこれらに投資することは可能ですが、特定口座でも追加的に投資して一向に構いません。

この際には長期運用まとめnoteで提示している投資手法を用いることで、節税効果が狙えるのでよりオススメですね。

ナスダック100への投資

S&P500が最も有名な指数ですが、より尖った攻めた指数としてナスダック100が挙げられます。

市況によって当然ながら変化しますが、ザックリとGAFAMだけで半分くらいを占めている指数ですね。

ナスダック100に含まれる銘柄は以下記事で解説していますので、気になる方は見てみると良いでしょう。

https://selfinvest.net/2021/09/16/latest-version-check-all-constituents-of-ナスダック100-and-levanus-surprising-brands-too-qqq/

つみたてNISAではナスダック100への投資ができません。(一般NISAや)特定口座で投資が可能ですね。

以下の2つがおすすめです。

- eMAXIS ナスダック100インデックス 信託報酬0.44%

- iFreeNEXT ナスダック100インデックス 信託報酬0.495%

eMAXIS ナスダック100インデックスは後発であるため、信託報酬を下げて対抗している形ですね。基本的にはこちらが良いでしょう。

※純資産総額ではiFreeNEXT ナスダック100インデックスの方が優位ですが、初心者が気にする必要はないレベルです。

信託報酬の差は誤差レベルなので、今までiFreeNEXT ナスダック100インデックスを積み立てていた人がわざわざ売却して税金を払って乗り換えるほどではありません。

レバレッジ投信への投資

レバレッジの利用は一般に初心者向けではありません。

一方で、可能であれば短期間で資産を増やしたいと思う人は多いでしょう。

その場合、変な個別株に手を出して塩漬けにするよりは、指数に対して適切なレバレッジを掛ける方がよっぽど良いですね。

個別株のボラの大きさを考えると、正直言って指数に対する低レバレッジの方が安定するでしょう。これは本来初心者に提案する内容でありませんが、本ブログを見つけたからには少し上級な投資手法を検討してみても良いでしょう。

よく分かんない個別株が塩漬けになっている人も多いと思います()

市場平均超えを狙いつつ、万人向けの再現性をなるべく高くする投資手法としてはレバレッジでしょう。市場平均に対してレバレッジを掛けるだけですから、個別株の銘柄分析は不要です。塩漬けのよく分からない個別株から解放されます。やったね!

レバレッジを掛けるのであれば市場平均で十分なので、一般的には本当はS&P500へのレバレッジがおすすめではあります。といいつつ私はデリバティブを用いてナスダック100にレバレッジを掛けていますが…。

昨今流行っているレバナスはナスダック100へのレバレッジです。

具体的な投資信託は以下2つですね。

レバレッジについては様々な注意点があるため、ご興味のある方は本ブログ内のレバレッジ系の記事を読み漁るか、レバレッジETFまとめnoteを読むことを強く推奨致します。

前述しましたが、本記事の筆者は株式とゴールドと海外不動産にレバレッジを掛けた上でショート(空売り)まで実行しています。

その視点から初心者向けの記事を書いているので、最適解の1つと言える選択肢を提案できているとは思いますが💦

極力ニュートラルな視点で記事を執筆するように心掛けてはいますが💦

発信者とあなたでは立場が違うことには留意しましょう。おじいちゃまiDeCo。

つみたてNISAの次のステップとして、攻めたいのであれば上記3つを検討すれば十分すぎるリターンが得られることでしょう。

守りを固める

実は守りを固めるのは非常に複雑です。

攻めるなら株式一辺倒で良いのですが、守る場合には債券・ゴールド・現金についても学ぶ必要があります。

簡潔な解答としてはWealthNaviに丸投げするのが最も簡単でしょう。

より深い解答を出すには、債券・ゴールド・現金について解説をする必要がありますね。

正直言って債券だけで1記事、ゴールドだけで1記事、現金だけで1記事、それらを総合して1記事になるので非常に複雑になります。

これはつみたてNISAの次のステップとしてはあまりにも難解すぎるため、本記事ではWealthNaviに丸投げするという解答を提示しておきます。丸投げした上で学ぶと良いでしょう。

自分で勉強をしてみたい場合には本ブログ内を漁ると良いでしょう。

特におすすめなのは以下記事ですね。

正直言って今の相場で債券を持つ気にはなれないので、一般的にはゴールドが良いですかね…。もしくは分かりやすく現金でも良いでしょう。

また、実は初心者の方向けにリスク管理まとめnoteはかなりオススメではあるのですが…。発行順にナンバリングをしている関係上、あまり目立たない可哀想なnoteではあります。。。発行順は4番目なのですが、難易度は2番目に低いんですよね…。難易度順にナンバリングを変更すべきか非常に悩んでいます。

まとめ

- つみたてNISAの次のステップを考えよう!

- iDeCoは保留。

- 発信者とあなたでは年代などの立場が違うことに留意しよう。

- まずは投資の大目的を考えよう。

- 投資初心者には海外ETFではなく投資信託がおすすめ!

- クレカのポイントタダ取り戦略はあり得る。

- 攻めは複数種類が考えられる(後述)

- 守りは非常に難解。WealthNaviに丸投げしつつ学ぶのが良いでしょう。

- 全世界株式/全米株式/S&P500の追加投資

→一般に十分すぎるリターンが狙える。長期運用まとめnoteも合わせるとより効果的。 - ナスダック100への投資

→S&P500より尖っており、攻めた指数。 - レバレッジ投信の利用

→かなり攻めた手段だが、変な個別株に手を出して塩漬けにするより遥かに良い。レバレッジETFまとめnoteを読んでおくと良いでしょう。

初心者の方向けに『つみたてNISAの次のステップ』を提示し、どのような投資法が良いかの結論へ到達してもらうことを目的として本記事を執筆しましたが、いかがだったでしょうか。

初心者は変な個別株()に手を出しがちですが、結局塩漬けになってつみたてNISAの年初一括投資用資金に回されるのがオチでしょう()

だったら指数にレバレッジを掛けたほうが合理的ではないでしょうか。

レバレッジETFまとめnoteは勉強になると思います。ただ、初心者の方にはまずは長期運用まとめnoteから読んで頂きたいですね。

レバレッジは難解ですし、まずは上述したステップから試して頂ければと思います🐰

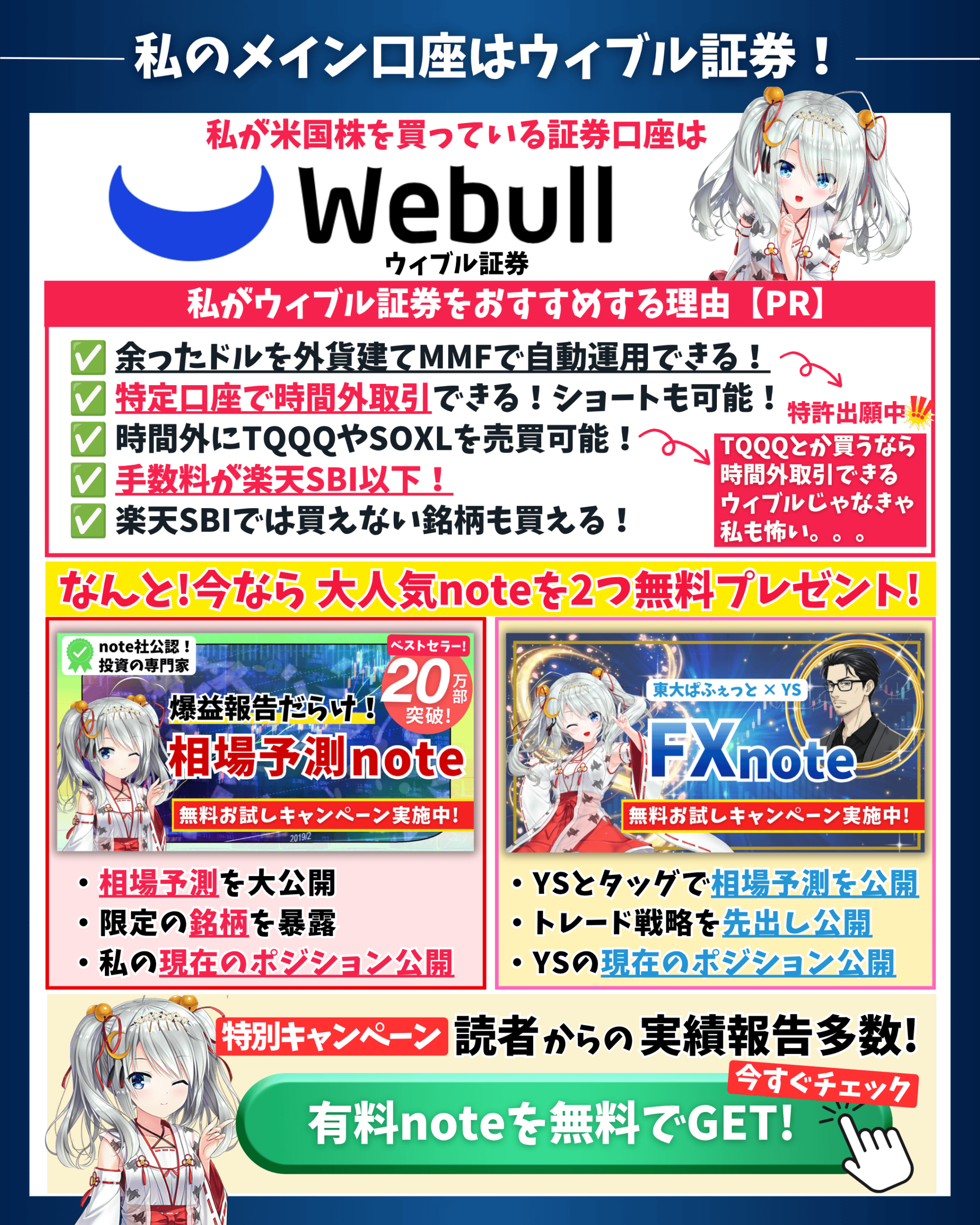

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ