東大ぱふぇっとです。

本記事では、初めて株式投資を行う投資初心者の方向けに口座開設方法や投信積立設定の方法などをご紹介します。つみたてNISAで投資信託を初めて購入する際の参考にして頂けたらと思います。

初心者の方は、まずはインデックス投資またはロボアドバイザーから始めて頂きたいと考えております。まず最初にお読みいただきたいのは以下の記事です。

インデックス投資とロボアドバイザーについて解説をしております。

本記事では、

- インデックス投資をやる上での口座開設

- 楽天カードを用いたお得な投資方法

- 実際に投資すべき投資信託

- つみたてNISA

についてご紹介します。

上記記事をご覧いただき、インデックス投資とは何なのかを理解頂いている状態を前提としますね。

本記事に記されている情報は古く、制度改悪が行われてもはや楽天証券を使う意義はありません。

現在はSBI証券で三井住友カードを使って同様の手順を行うのがおすすめです。

楽天証券を使っている人のために、本記事も一応残しておきます。

SBI証券と三井住友カードの組み合わせがおすすめです!

つみたてNISAにオススメの証券口座

3大ネット証券として有名なのが以下の3つです。

初心者の方にダントツでオススメなのが、楽天証券![]() となります。投資信託を最もお得に購入できるのが楽天証券

となります。投資信託を最もお得に購入できるのが楽天証券![]() であるためです。また、楽天証券のUIは直感的で分かりやすいものになっています。

であるためです。また、楽天証券のUIは直感的で分かりやすいものになっています。楽天市場のクソUIとは大違いですね。

また、投信を用いたインデックス投資に慣れてきたら米国ETFを直接買い付けしたくなるときも来るかもしれません。その際は SBI証券がオススメとなります。為替手数料が最安のためです。

なお、投資信託の買付においては円貨で買付を行えるため、為替手数料を気にする必要はありません。

マネックス証券は少し特殊な注文方法が出来たりするのですが、特に初心者の方向けで楽天証券に勝る点がないため割愛します。※なお、IPOを考えるとマネックス証券も口座開設しておくだけお得ではあるのですが…。

なお、証券口座を今までに作ったことがない方は、楽天証券を開設する際につみたてNISA口座も同時に開設すると良いでしょう。つみたてNISAを用いることで節税メリットが得られますので。また「特定口座 源泉徴収あり」にしておくと初心者の方は税金の計算が楽になります。現に東大ぱふぇっとは楽天証券でつみたてNISAを利用しております。

以降は楽天証券での投資信託購入までの流れを解説します。

つみたてNISA向け!楽天3種の神器

結論から言うと、楽天証券で楽天カードを用いて投資信託を購入するのが最適解となります。また、楽天銀行と連携しておくと色々便利です。

というわけでひとまずはこの3つを開設しましょう。なお、東大ぱふぇっとは楽天銀行をメインバンクにしております。(条件がありますが)1取引ごとに3ポイントもらえるため、釣られましたね笑。各種クレカや光熱費や家賃の支払いなど、1取引ごとに3ポイントもらえるんですよね。

つみたてNISAに楽天カードがおすすめの理由

ここが最大のポイントなのですが、楽天証券で楽天カードを用いて投資信託を購入することで、投信購入費用の1%がポイントバックされます。

これはつまり、

株式を購入した瞬間に1%分を利確出来る

1%の配当金を即座にもらえる

と疑似的に言い換えることが出来ます。

なお、手に入れたポイントは投資に回すことも可能なので、ポイントの複利運用も可能です。

法律の問題があり、毎月5万円までしか楽天カードで投信購入ができないのがネックですが…。

では以下では具体的な操作方法を解説します。

まずは楽天カードで投信を購入する方法から説明いたしますね。

おすすめ投資信託の購入設定

では実際に、投資信託の購入設定をしてみましょう。

ログイン後、投信→投信スーパーサーチが最初は楽ですかね。

そうすると以下のように、買付ランキング順にばーーっと投資信託が出てきます。

当ブログのおすすめは、

- eMAXISSlim米国株式(S&P500)

- eMAXISSlim全世界株式(オール・カントリー)

のどちらかです。

今後しばらく、米国が強そうと思うのであれば米国株式を選ぶと良いでしょう。

考えるのが面倒くさければ、全世界株式を選ぶと良いでしょう。

現在は米国株式が世界に占める割合は半分を超えています。

つまり全世界株式を時価総額加重平均で購入しても半分は米国株式です。

2回目以降の購入の際は、購入履歴から見るなり、「eMAXISSlim」で検索しても良いでしょう。

eMAXISSlim

↑コピペ用です。読者の方々の視点に配慮してみました。

買付ランキング上位だからといって、優良な投資信託とは限りません。ひとまずはおすすめの投資信託であるeMAXISSlimだけを見ましょう。

楽天カードで投信を買おう!

では実際に楽天カードを用いた注文を行ってみましょう。

投信のページから積立注文をしましょう。なお、当然ながらつみたてNISA枠でも構いません。つみたてNISA枠については色々とあるため後述しますね。

楽天カードクレジット決済を選択。楽天カードの場合は購入日は毎月1日で固定となります。

積立金額は毎月余裕がある方は50000円(最大値)で良いでしょう。毎月50000円が厳しい方は余力を残しつつ良さそうな額を設定しましょう。

ポイント利用設定は後述します。

分配金はとりあえず再投資型にしておきましょう。初心者の方にとっての違いはありません。

口座区分は「つみたてNISAで注文」「特定」のどちらかにしましょう。

※つみたてNISAについては後述します。

あとは目論見書確認して購入するだけですね!

設定の確認

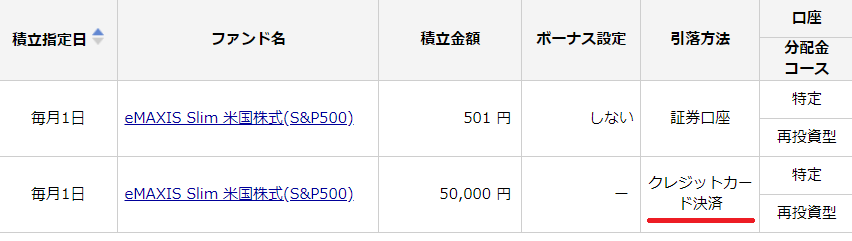

ログイン後、投信→積立設定と行きましょう。

クレジットカード決済設定状況がちゃんといい感じになっていますね。

実際に確認するとこのようになっています。クレジットカードで毎月50000円分の積立設定が完了しました。

これでひとまずは完了ですね!お疲れさまでした!

ポイント投資について

さて、ポイント投資についてです。

2020/04/05現在ですと、以下のような記述があります。

2020/04/05現在ですと、

500円以上の投信積立を行った際にポイントを1ポイント以上利用していると、

その月の楽天市場での買い物の際にポイントが+1倍されます。

つまりこれを簡単に満たすために、東大ぱふぇっとは毎月1日に現金500円+1ポイントで投信積立を行っています笑。ポイントを利用したおすすめ投資法ですね。

現金で投信を購入する際は、マネーブリッジの設定を行うのがおすすめです。

マネーブリッジを設定した上で、証券口座からの支払いを選択しておくと、証券口座の残高が0でも、楽天銀行の残高から自動的に投資信託の買付を行ってくれます。

マネーブリッジの設定

マネーブリッジを設定しておくと、楽天銀行の口座残高を自動的に楽天証券での株式買付費用へと充てることが可能です。利用料は勿論無料です。

マネーブリッジというのは、楽天銀行と楽天証券の連携設定みたいなものと思って頂ければと思います。

これをやっておくと、いちいち証券口座に対して入金をしたり、証券口座から出金をしたりする必要がなくなるため大変おすすめです。公式サイトから設定を行っておきましょう。

自動入出金設定

マネーブリッジ設定が終わったら楽天証券にログインしましょう。

ログイン後、右上のところからマネーブリッジの自動入出金設定が出来ます。

この画面で、

- 楽天証券内にいくらまで残すか

- 楽天銀行内にいくらまで残すか

を設定できます。

初心者の方は楽天証券内に現金を残しておく意味はないため、自動出金時に残す金額は0万円がおすすめです。

自動入金時に楽天銀行内に残す金額を設定しておくと、調子に乗って株を買いまくった結果、銀行口座が空っぽになっていて家賃を払えなくなるといった事態を未然に防ぐことが出来るので、設定しておくことをオススメします。

具体例を踏まえた解説

東大ぱふぇっとはとりあえず最低でも20万円を残す設定にしております。

現在の楽天銀行口座残高は250万円のため、

250-20=230万円より、

230万円までの買付であれば、購入注文をした瞬間に自動的に楽天銀行から楽天証券へ即時入金されて買付を行えるという仕組みです。

逆に言うと、どんなにデイトレに熱中してしまっても20万円は絶対に銀行口座内に残るということですね。なお株式投資初心者の方にデイトレはおすすめできませんが。

つみたてNISA枠について

最後につみたてNISA枠について言及します。つみたてNISA枠で購入した場合、税金が一切非課税となるので大変おすすめな制度です。

なお、つみたてNISAでの購入は年間40万円が限度となっており、楽天カードでの購入は毎月5万円(年間60万円)が限度となっています。

これらの兼ね合いにより、あなたの年間投資可能額によってつみたてNISA枠のロジカルな最適解が分岐します。

ここから先の内容は一気にレベルアップします。難しいと感じたら無理する必要はありません。まずは上述した内容をしっかりと行うようにしましょう。

年間投資可能額が60万円以下の場合

この場合は、基本的には楽天カードでつみたてNISAへの積立投資を行うのがおすすめです。楽天カードでのポイント還元と、つみたてNISA枠での非課税投資を同時に行う形ですね。

なお、40万円以上60万円以下の場合は、つみたてNISA枠が不足して最大20万円分は特定口座での買付となります。

年間投資可能額が60万円以上の場合

これはちょっと上級者向けの内容となりますが、つみたてNISA枠については年初一括投資をしてしまうと言う手があります。

一言でいうと、市場は長期で見れば右肩上がりなので早い段階で株式を購入したほうが長期的にはリターンが向上するためです。

であれば、非課税枠を年初に使い切るのが最もロジカルなわけですね。

(なお、60万円以上100万円以下の方は一括投資の額を40万円MAXにするのではなく少し減らす必要がありますね。)

東大ぱふぇっとはこの方法を採用しています。具体的な手順は以下記事をご覧下さい。

一括投資と積立投資にはそれぞれメリット・デメリットがあります。

それぞれのメリット・デメリットについては以下記事をご覧ください。

投資初心者の方へ

投資初心者の方は色々と戸惑うこともあるかと思います。

本ブログでは株式投資長期戦略ロジカル投資術の超ハイレベルな内容まで取り扱っているため、投資初心者向けの記事から投資超上級者向けの記事まで混在してしまっているのが現状です。(超ハイレベルな内容を扱っているため、おかげさまで株ブログカテゴリーPV数1位を獲得できているのですが。)

まずは株式投資の基本カテゴリーを御覧頂ければと思うのですが、この中にも上級者向けの内容が混在してしまっているのが現状です。

また、ブログという形式上、どうしても体系的なまとめが難しくなっているため、よろしければまとめnoteもご覧頂ければと思います。ブログ内の記事を体系的にまとめ直し、投資初心者から投資上級者になるための道筋を1つにまとめ上げました。

まとめ

本記事では、投資初心者の方を対象に、楽天証券と楽天カード![]() を用いた投資信託の積立設定方法を解説しました。

を用いた投資信託の積立設定方法を解説しました。

投資信託を自分で買い付ける上で、最もスタンダードかつお得な方法が上記手法となります。

投資信託の購入が怖い場合には、ロボアドの利用がおすすめです。以下記事を参考にWealthNaviを用いるのが最もおすすめです。

また、エポスカードを利用して投資信託を購入することも出来ます。多少レベルは高めですが、よろしければ以下の記事を参考にしていただければと思います。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ