東大ぱふぇっとです。

年末年始といえば、つみたてNISAですね。

つみたてNISAは積立投資用だから一括投資は出来ないと思いこんでいる方もいるかもしれません。

でも実はちょっと設定をいじるだけで一括投資っぽいことが出来るのでご紹介します。

40万円を毎日積立するのではなく、年初一括投資っぽいことが出来ちゃうんです!

たったこれだけで年間万単位で期待リターンが向上する素晴らしい記事なのに、なんと無料で公開しています!凄いブログ!!

つみたてNISAの一括投資のやり方

楽天証券は酷い改悪があり、本ブログではSBI証券を推奨しています。

楽天の社長発言は酷すぎますし、還元率という実利を見てもSBI証券に優位性があるため、楽天証券を使う意義はありません。

SBI証券の場合と楽天証券の場合を併記しますね。

SBI証券の場合

申込設定日と設定金額、ボーナス月の入力画面へ

買いたい投資神託のつみたてNISA買付を押して、入力画面に行きましょう。

ボーナス月設定をする

ボーナス月の「追加」をクリックすると金額と設定日を登録できます。

これで好きな日に好きな額を一括投資することができるわけですね。

計算しやすさを加味して、スクショではボーナス月の一括投資を37万円、毎月の積立額を3万円で進めていきますね。

入力内容の確認

合計がちゃんと40万円になってることを確認すればおっけーですね!

これでOKですね!

投資対象は以下の中から選んでおけば無難でしょう。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・S&P500インデックス・ファンド

- SBI・V・全世界株式インデックス・ファンド

楽天証券の場合

まずは以下のように入力しましょう。

- 積立タイミング→毎月

- 積立金額→100円

このようにすることで、つみたてNISAでの年間積立額は1,200円になりますね。

400,000-1,200=398,800円分のつみたてNISA枠が残ることになります。

この398,800円のつみたてNISA枠を全てボーナス設定で使います。

年初に一括投資をしたい場合は1月に398,800円をつぎ込めば良いということになります。

- ボーナス設定→する

- 設定金額→398000円

- 設定月→1月

これでOKですね!

投資対象は以下の中から選んでおけば無難でしょう。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・S&P500インデックス・ファンド

- SBI・V・全世界株式インデックス・ファンド

つみたてNISAを年初に一括投資をする意味

つみたてNISAを年初に一括投資することの意味は節税メリットを最大限に活かせることでしょう。

1/1に投資すれば20年間の非課税枠ですが、12/31に投資をした場合は実質的には19年間の非課税枠になってしまうということですね。

特定口座内にあるよく分からない塩漬け株特定口座内で保有している株式で含み益があまり出ていないものを一度売って、つみたてNISAで買い直すという手もありますね。株式に対するポジションは同等にした上で、課税枠から非課税枠へ乗り換えるイメージを持ってもらえれば良いでしょうか。

上述したようにボーナス設定を上手く利用することで、つみたてNISA枠も年初に一括投資することが出来るので非常におすすめです。

ちなみに2月に暴落するかもしれませんし、3月に暴落するかもしれません。暴落したときに仕込めればベストですが、今回の記事はマーケットタイミングは読めないものとしてあくまでも『非課税期間をなるべく長く享受する方法』の紹介となります。

ポイントについて

楽天カードで月5万円投信を買うと、楽天ポイントが1%もらえますね。

そのため、毎月33333万円をつみたてNISA、16667円を特定口座にしている人も多いようです。

年初一括投資だとポイントがもらえなくなると思ってしまう方が散見されますが…。

最適解はつみたてNISA年初一括投資&毎月5万円の特定口座投信ですね。

東大ぱふぇっとはつみたてNISA年初一括投資をした後にレバナスを月5万円積み立てていますね。

レバナスはレバレッジ型投信なので詳しくはレバレッジETFまとめnoteを読んでおくと良いでしょう。

全世界株式か米国株式か

全世界株式に投資をするか、全米株式(S&P500)に投資をするかは非常に迷いますね。

東大ぱふぇっとは今後10年程度のリターンであれば米国株式がかなり強いと考えているため、現状ではポートフォリオのほとんど全てを米国株式に注ぎ込んでいます。

そして、非課税枠では期待リターンのなるべく高いものを選択するべきでしょう。

WealthNaviがNISAに対応しても非課税枠をWealthNaviに使うのはオススメできない理由と同じですね。WealthNaviは債券やゴールドといった低リスクな資産にも投資をしてくれるので、非課税枠を使うのは勿体ない。

ただ、つみたてNISAは20年間の運用が前提で途中で組み換えは出来ない(組み替えると非課税枠ではなくなる)ので悩ましいのですよね。20年後のリターンが最も良い国は分からないですからね。そんなの分かれば苦労しませんし。

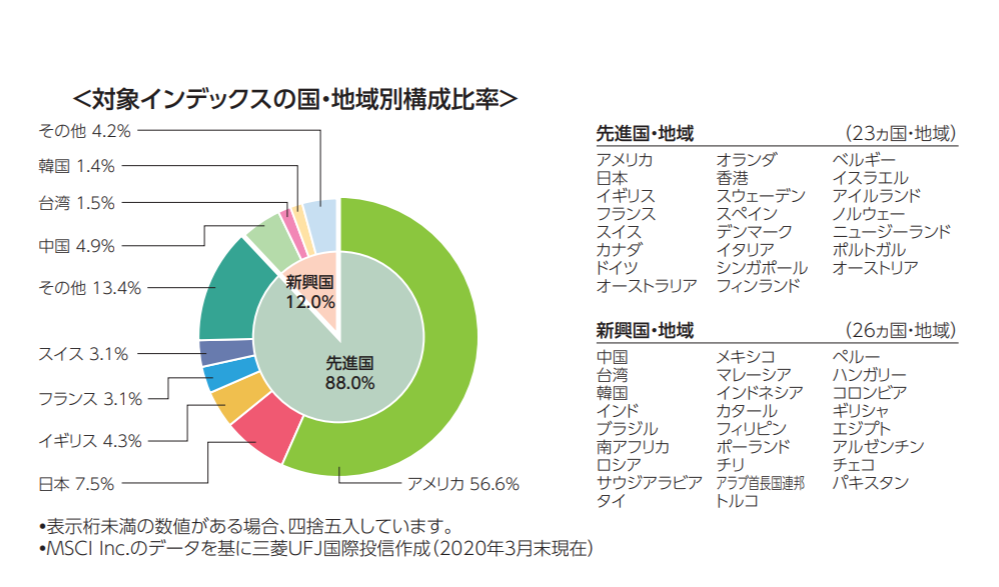

ちなみに全世界株式の国別割合を見ると以下のようになっています。

ぶっちゃけどうせ米国が半分以上なんですよね。。。そして2位は日本なの凄い。

個人的な考え

東大ぱふぇっとは過去3年間において全米株式及びS&P500をつみたてNISAの対象にしてきました。何だかんだ悩みつつも結局は自然と米国株を買ってしまう…。

私自身はリスクをガンガン取るタイプですので、参考になるかは分かりませんが個人的な考えを載せておきますね。

- 現在においては期待リターンが最も高そうな国である

- 米国以外の株式をリスクヘッジ資産と考えるなら、つみたてNISAでは米国集中にして特定口座で米国以外に投資をするのが非課税メリットを活かせそう

というわけで東大ぱふぇっとは米国株式につみたてNISA枠を使うことにしました。

米国以外の投資信託を買うなら特定口座内で良いとか言いつつも、結局は買ってないんですけどね…。むしろつみたてNISAで全世界株式を買うくらいのことをしないと、米国以外へのインデックス投資をする機会がないのかもしれないですね()

正解のない問いなので本当にどちらでも良いと思いますよ!上記の判断は株にも不動産にもレバレッジを掛けているようなリスク取りまくり東大ぱふぇっとの判断ですので…!

おまけ

たったこれだけで年間万単位で期待リターンが向上する素晴らしい記事なのに、なんと無料で公開しています!凄いブログ!!

気づいてしまったようですね…。

これを読んでみると投資の概念が変わるかもしれませんね🐰

つみたてNISAの年初一括投資を超える節税の裏技を解説しています!!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ