東大ぱふぇっとです。

本記事の読者想定層は主に以下の方々です。

- 投資を始めたての初心者の方

- 暴落に耐えきれずに株を狼狽売りしてしまった方

- 配当金・不労所得狙いで高配当株投資をしていたが暴落で不安になった方

重要な点は1つだけです。

最も難易度が低くて安心できる投資法こそがロボアドである!

高配当株投資というのは実はかなり上級者向けの投資法である。

初心者が手を出して良いものではありません。

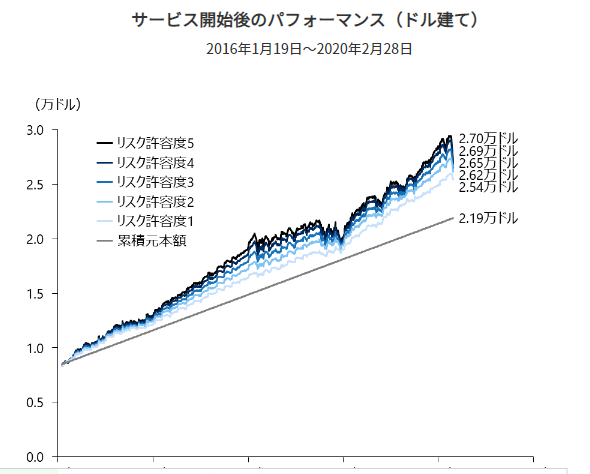

実際にWealthNaviのサービス開始からのリターンを見てみましょう。

■データで見るウェルスナビの資産運用より引用

貯金に比べると効率よく資産が増えていることがよく分かりますね。

【現金の価値変動】タンス預金って日本円への全力投資だからな!?という記事でも書きましたが、金融資産を全て現金で持ち続けていることの方がリスクなのです。

初心者向けオススメ投資法

本ブログはロジカルな投資法を説いております。ロジカルな投資法として初心者の方にはまずは以下の投資法を強くオススメしております。

- ロボアドバイザーを利用した投資

- 投資信託によるインデックス投資

※つみたてNISAも併用し、節税制度も活用

本記事においてはロボアドバイザーについて解説いたします。

ロボアドバイザーはインデックス投資を自動で行ってくれるサービスとなっております。

そのため、「インデックス投資とは何か?」をまだご存知でない方はよろしければ以下記事も合わせてお読みくださいね。

ロボアドバイザーに丸投げしてしまえば、

投資の王道であるインデックス投資を完全自動で行ってくれます。

まずは試してみつつ値動きを確認しながら投資の勉強を進めるのも良いでしょう。

東大ぱふぇっとはWealthNaviが投資の入り口ですね。WealthNaviの値動きを見ながら勉強を進めました。非常におすすめできるロボアドです。

ロボアドがおすすめの理由

一言で要約すると、

投資初心者の方でも簡単に十分な投資成果を上げることが出来るからですね。

ロボアドを使うことで、ノーベル賞受賞理論に基づいた資産運用を、誰でも、簡単に実現することができます。

世界中の株式への分散投資だけではなく、債券やゴールドや不動産などと言った様々な資産へと分散投資してくれます。また、リバランスも自動で行ってくれます。

本記事で紹介するロボアド

本記事で紹介するロボアドは初心者の方向けに王道のインデックス投資を行い、安定的に運用してくれるものを選定しています。

具体的におすすめなのはWealthNaviほぼ1択です。

また、上級者向けのアクティブな運用をしてくれるロボアドとしてはROBO PROがおすすめです。ROBO PROについては上級者向けなので別記事にて紹介しています。ご興味のある方は以下記事を御覧くださいね。

ROBO PROについてはアクティブな運用を行うため初心者の方向きではありませんが、以下取材記事は勉強になるかと思います。ご興味のある方はぜひご覧くださいね。

- 初心者におすすめなのはWealthNavi

- 投資に慣れている人におすすめなのはROBO PRO

以上が要約となります。このブログではWealthNaviとタイアップしており特典も受けられるので、よろしければ利用してみてくださいね。詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

ロボアドバイザーに負ける人がたくさん!?

Twitterやブログなどを見ていると、とあることに気が付きます。

多くの個人投資家が、ロボ・アドバイザー以下の運用をしているのです。

ロボ・アドバイザーは、

- 世界各国の株式

- 債券

- 不動産

- ゴールド

といった資産に対して自動的にバランス良く投資を行ってくれます。

株式や不動産は攻めの資産、債券やゴールドは守りの資産です。

攻めの資産と守りの資産をバランス良く運用してくれるのがロボアドバイザーです。

ところが、株式100%で株式全力投資をしていた個人投資家の中には、コロナショックに耐えきれず株式を狼狽売りしてしまった方が散見されました。東大卒という、一般的には頭が良いとされる部類の方の中にも居ましたね。

自分自身のリスク許容度を見誤り、株式への割合を多く割きすぎてしまっていたのが原因でしょう。

ロボアドバイザーであれば、

- 高リスクの攻めの資産である株式・不動産

- 低リスクの守りの資産である債券・ゴールド

へ自動的に資産を振り分けてくれるため、リスク許容度を超えた投資をして暴落時に狼狽売りという最悪のパターンを回避できる可能性は飛躍的に高まるでしょう。

WealthNaviのサービス開始からのリターン

WealthNaviのサービス開始以降のリターンは以下のようになっております。

■データで見るウェルスナビの資産運用より引用

累積元本額(つまり貯金)に比べると効率よく資産が増えていることがよく分かりますね。

WealthNaviのシミュレーション結果

ロボ・アドバイザーの一つであるWealthNaviを実際に用いた場合のシミュレーションは以下のとおりです。

■データで見るウェルスナビの資産運用より引用。

なお、リスク許容度は3を選択した場合のシミュレーションです。詳細は後述しますが、リスク許容度は1~5まで選択することが出来ます。東大ぱふぇっととしてはリスク許容度5(最大)にすることをオススメしています。リスク許容度5でも十分低リスクなので。

銀行に預けていたところで利子なんてほぼ付かない時代ですから、投資の入り口としてひとまずはWealthNaviに資産を預けてみて、値動きを確認しつつ投資を学ぶと良いでしょう。

おすすめのロボアドバイザー比較

以下では、代表的なロボアドバイザー3選の比較をします。結論としては以下の通りです。

- WealthNavi…個人的におすすめです!

- LINEスマート投資(ワンコイン投資)…現在ではサービスが終了しています。

- THEO…正直言っておすすめできません。

- WealthNavi

最低投資額10万円からスタートと高額なのが欠点でしたが、最低投資額が1万円へと変更になりました。もはやWealthNavi一択と言えます。 - LINEスマート投資(ワンコイン投資)

その名の通り最低投資額は500円からで気軽に始められるのが魅力でしたが、現在ではサービスが終了しています。 - THEO

強いて言うなら3種類とも試してみたい方向け。

それでは順番に比較をしていきます。せっかくなのでしっかりと細かく比較項目を用意して検討してみましたが、細かすぎるためポイントだけを読んでいただいても差し支えありません。かなり長くなっておりますので。

なお、投資対象については大まかに言うと株式・債券・ゴールド・不動産の4つがロボアドバイザーの投資対象の基本となっています。

比較①WealthNavi

比較ポイント①投資対象

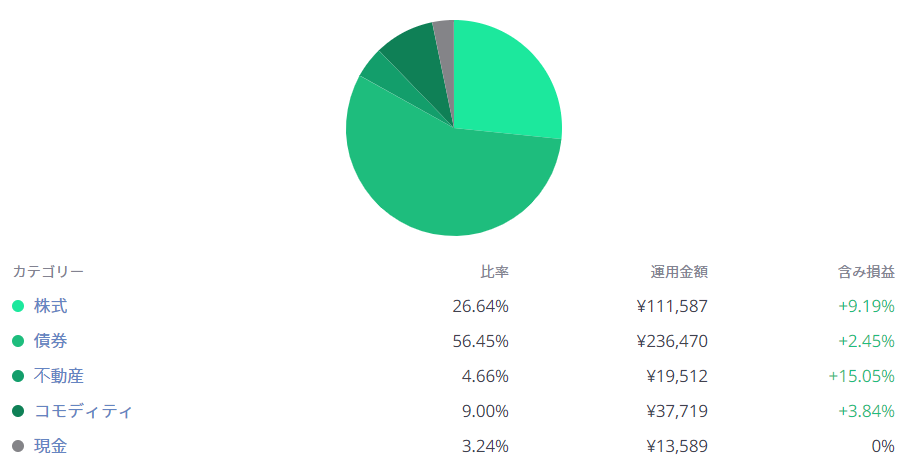

WealthNaviの投資対象は王道となっております。全ての投資家のお手本となるような投資対象を選定しています。

株式・債券・ゴールド・不動産に対してバランス良く投資を行ってくれます。それぞれの資産の比率は、後述するリスク許容度の変更により調整することが可能です。

最新のポートフォリオについてはWealthNaviの運用実績カテゴリーをご覧ください。

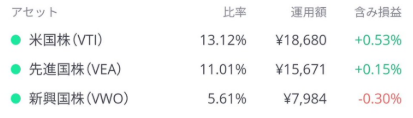

株式の内訳

- VTI・・・米国の上場企業を丸ごと買える超優良ETF

- VEA・・・日欧など米国以外の先進国上場企業を丸ごと買える超優良ETF

- VWO・・・新興国の上場企業を丸ごと買える超優良ETF

全世界に対して分散投資をする場合、上記のETF3点セットが非常におすすめです。非常に優秀なETFなので安心して保有して良いでしょう。

※細かい話にはなってしまうのですが、世界株式(VT)を買うよりも、米国(VTI)+米国以外先進国(VEA)+新興国(VWO)と分割して保有したほうが経費率が安かったりします。また、ロボアドではなく自分で買付をする際は自分の好きなように3種ETFの比率をいじることも出来ますね。裏を返すと自分で比率を管理しなくてはいけないとも言えるわけですが。

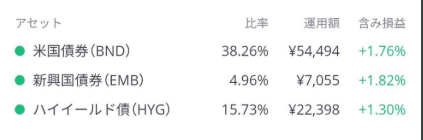

債券の内訳

WealthNaviではAGGを採用しています。

AGGを購入するだけで、米国の国債や社債など、安全性の高い債券にバランス良く投資することが出来ます。債券のETFを1つ選ぶとしたら真っ先に候補に上がるうちの1つがAGGです。

株式と債券は緩やかな逆相関の関係にある(株が下がったときは債券が上昇することがそれなりに多い)ので、株式だけでなく債券も保有することで一時的な下落に対して耐性を得られます。また、配当を得ることも出来ますね。

※初心者の方にはかなりレベルの話になってしまいますが、AGGは社債の割合中期の米国国債や長期の米国国債にもっと比重を割いて欲しいという気持ちもありますが、

コモディティの内訳

コモディティとは商品のことですね。WealthNaviではGLD(ゴールドETF)を採用しています。これを購入するだけで、実質的に金の延べ棒を保有している状態になります。ゴールドを保有する上では真っ先に候補に上がる優良ETFです。

不動産の内訳

WealthNaviではIYRを採用しています。米国の不動産ETFですね。米国のオフィスビル・住宅・ホテルなど多様な不動産をこれ1つで保有することが出来ます。

ロボアドで購入するのであれば特に問題はないのですが、一般には株式との相関が非常に高いため、個人でわざわざ買うほどのものではないでしょう。少量加えるスパイス程度の感覚で良いと思われますが、個人でわざわざ買うには手間や手数料の方が大きいかと思われます。

ポートフォリオのまとめ

総じて、全てが優良ETFで固められており、素晴らしい内容であると言えます。

あまりおすすめできないETFにも投資をしている他の2つのロボアドと比較するとWealthNaviがおすすめのロボアドとなります。

比較ポイント②怪しい投資商品を紹介していないか?

悲しいことに、ボッタクリ商品のほうが運用会社は儲かります。

そういったボッタクリ商品はWealthNaviでは一切販売されていません。

ボッタクリ商品も販売している他の2つのロボアドと比較するとWealthNaviがおすすめのロボアドとなります。WealthNaviは優良すぎるので、むしろ経営が心配になってしまうレベルですね。

プロフィールページにも記載していますが、本ブログは読者の不利になる情報は提供しないというサイト運営ポリシーがあります。※ちなみに投資初心者の頃の東大ぱふぇっとはWealthNaviをガッツリ利用しています。

ボッタクリ商品を一切販売していないWealthNaviの運営をそういった意味でも是非とも応援したいところです。

その他比較ポイント

リスク許容度を操作できる

WealthNaviではリスク許容度を5段階で操作することが可能です。これにより、個々人のライフプランや収入などに応じて柔軟にポートフォリオを変更することが出来ます。

リスク許容度最大の5を選択してもある程度保守的なポートフォリオですので、運用期間が20年以上残っている方はリスク許容度5で特段の問題はないでしょう。

不安な場合はリスク許容度4でもバランスが良いです。

リスク許容度は低くても3以上を選択することを強く推奨します。リスク許容度1,2ですと、ポートフォリオに物価連動債というものが入ってきて株式の割合がかなり減少し、期待リターンが減少してしまうためです。

コロナショックのような下落相場において不安になったからと言ってリスク許容度を下げるのはあまり好ましくありません。

なぜなら、下落相場においては相対的に割高な債券やゴールドを売却し、相対的に割安な株式を購入すべきだからです。

そのような局面においてリスク許容度を下げてポートフォリオをいじってしまうと本末転倒です。下落相場においてリスク許容度を下げるのは極力控えましょう。

※わかりやすく言うと、高い時に株を買って安い時に株を売却する事になってしまいます。本末転倒な事態ですね。コロナショックのような暴落時に不安になってリスク許容度を変更してしまう可能性がある場合は、LINEスマート投資の方が良いのかもしれません…。

人間という生物は論理だけでなく感情でも動いてしまうのですから。

DeTAX機能がある

税金の支払いを繰り延べしてくれる機能です。

初心者の方に向けたざっくりとした説明となりますが、有価証券の取引においては利益が出ると利益の部分にのみ課税されます。ところが、1年間の取引において損失が出ている場合は、利益分と損失分を相殺することが出来て課税額を減らすことが出来ます。例えば株式が上昇して利益が出て、債券が下落して損失が出た場合に、WealthNaviは利益分と損失分を相殺するような取引を自動的に実行してくれます。

これはWealthNaviが特許を取得している機能ですので、他のロボアドの追随を許さないものとなっております。

公式サイトの記載内容が信頼できる

WealthNaviの公式サイトには基本的に正しい内容しか記載されていません。

投資初心者の方が勉強する上で非常に参考になる情報が多い有益なサイトです。

シミュレーションがまとも

WealthNaviで資産運用のシミュレーションをしてもらえれば分かるのですが、年齢や収入などと言った基本的な情報に関する質問に6個答えるだけで、推奨ポートフォリオ及び将来の資産額シミュレーションを提示してくれます。

比較対象として挙げられがちなTHEOのシミュレーションでは推奨ポートフォリオは一切提示されず、どのETFをどのように購入することになるのかが全くもって不明瞭です。

実際にシミュレーションをしてみて確認していただければと思うのですが、WealthNaviとTHEOの質の違いは一目瞭然でしょう。

最低投資額が高かった

ここまでパーフェクトだったWealthNaviですが、唯一にして最大のデメリットは最低投資額が10万円な点でしたが、最低投資額が1万円へと変更になりました。現状としてはWealthNavi1択ですね。

WealthNaviの比較ポイントまとめ

- 富の源泉である株式への投資は優良ETFで固められている

- 債券・ゴールド・不動産のETFも優良ETFである

- 怪しい投資商品の紹介は一切存在しない

- リスク許容度を操作することでポートフォリオを変更できる

- 特許取得のDeTAX機能で税金支払いを繰り延べできる

- 公式サイトの記載内容も非常に正しく、勉強になる

- シミュレーションがまとも

現在はほぼ全ての点においてWealthNaviがおすすめできると言っても過言ではありません。

初心者の方にとっては他のロボアドと比較をした方がWealthNaviの良さを理解しやすいかと思われるため、以下では他の2つのロボアドとの比較を行います。

比較②LINEスマート投資

LINEスマート投資(ワンコイン投資)は500円から気軽に始められる点と、LINEという親しみやすいアプリから気軽に始められる点がメリットでしたが、現在ではサービスが終了しています。

暴落中にリスク許容度を変更してしまうと、リターンが大きく減少してしまいますからね。

※わかりやすく言うと、高い時に株を買って安い時に株を売却する事になってしまいます。本末転倒な事態ですね。

LINEスマート投資は現在ではサービスが終了しています。

以下、WealthNaviと比較するために、LINEスマート投資が運用されていた時点での情報を掲載しておきます。

比較ポイント①投資対象

- 株式30%

- 債券60%

- 不動産5%

- ゴールド5%

大まかに言うとこのような資産配分になっております。債券が多めでかなりディフェンシブなポートフォリオとなっております。

WealthNaviと違い、LINEスマート投資ではリスク許容度を操作することはできません。

※よって、暴落時にリスク許容度を下げてしまうという本末転倒な事態を防ぐこともできるというメリットもありますが…。

参考までに東大ぱふぇっとがLINEスマート投資で運用していた際のポートフォリオのスクショを掲載しておきます。ポートフォリオを個人が操作することは出来ないため、LINEスマート投資を契約して入金をすると、自動的に私と同じポートフォリオになります。

それでは順番に見ていきましょう。

株式の内訳

VTIとVEAとVWOですね。

WealthNaviと全く同じETFを採用しています。非常に優良ですね。

株式の割合が全体の3割と少なめになっているので、期待リターンを下げる代わりにディフェンシブで安定的な運用を行ってくれます。

債券の内訳

WealthNaviではAGGを採用していましたが、LINEスマート投資ではBNDというものを採用しています。初心者の方はAGGとBNDは基本的に同じようなものと考えて頂いて差し支えありません。

BNDでもしっかりとバランス良く各種米国国債及び社債へ投資をしてくれます。

むしろ東大ぱふぇっとは個人的にはAGGよりもBNDの方が好みですね。

つまりWealthNaviと同様に非常に優秀なETFを採用しているということです。

新興国債券及びハイイールド債というのはBNDと比較するとあまり良くないですね。いわゆるジャンク債と呼ばれるものです。リスクが高い代わりに利回りの良い債券を集めた形ですね。

ジャンク債と聞くと不安になる方もいらっしゃるかと思いますが、数百種類に上るジャンク債の束を保有することになるので、どれかしらが紙切れになったとしても他でカバーできるので比較的安全ではあるのですが、リスクを取ってリターンを狙うのであれば株式を買って良いのではないかと思ってしまいますね。この点についてはWealthNaviよりも劣っています。

不動産の内訳

WealthNaviと全く同じETFを採用しています。非常に優良ですね。

コモディティの内訳

WealthNaviと全く同じETFを採用しています。非常に優良ですね。

ポートフォリオのまとめ

- 株式30%

- 債券60%

- 不動産5%

- ゴールド5%

新興国債券及びハイイールド債を除いて、WealthNaviで採用されている各種優良ETFで運用されています。

新興国債券及びハイイールド債さえなければETFの内訳については完璧だったのですが惜しいですね。

ただ、いずれにせよ株式投資初心者の方にとってはかなり優良なポートフォリオであることに違いはありません。

LINEスマート投資(ワンコイン投資)という名から分かる通り、ワンコイン(500円)から気軽に投資を始めてみたい層へ向けたロボアドかと考えられるため、資産をなるべくディフェンシブに保全しつつ運用することに重心を置いているのでしょう。とすると債券が多めでディフェンシブ寄りなポートフォリオであることも納得できます。

比較ポイント②怪しい投資商品を紹介していないか?

LINEスマート投資(ワンコイン投資)はかなり優良なロボアドですが、ワンコイン投資以外にもテーマ投信というものが販売されています。

AI最前線!

5Gに投資しよう!

みたいな類の投資商品ですね。

怪しいとまで言ってしまっては失礼かもしれないですが、正直に言って買わないほうが良いです。

中身についていくつか確認をしましたが日本株を数社ピックアップした運用ですね。どの日本企業が今後成長するかを当てるのは困難です。それよりはインデックス投資を行い、世界全体への分散投資を行うべきですね。

AIだとか5Gだとかそういった心惹かれるキャッチーな商品を用意することで売買手数料を稼ぐことが目的でしょう。

幸いなことに本ブログをお読みの方々はこういった商品に手を出すことはないため良かったですね。

ということは裏を返せば、リテラシーが低い人達がこういった商品を売買することでLINEスマート投資の運営母体は利益を上げることが出来るので、テーマ投信に一切手を出さずにワンコイン投資のロボアドのみを利用していればお得というわけですが…。他のお客さんから利益を上げてくれるわけですからね…。(小声)

その他比較ポイント

最低投資額が低い

先述の通り、LINEスマート投資(ワンコイン投資)は最低投資額が500円と少額です。

WealthNaviは1万円からスタートですので、LINEスマート投資(ワンコイン投資)は少額から気軽に始められるのがメリットでしょう。

リスク許容度を変更できない

本来であればリスク許容度を変更できるに越したことはないのですが、暴落時にリスク許容度を変更して株式の保有割合を下げてしまうことは実質的には狼狽売りです。

※わかりやすく言うと、高い時に株を買って安い時に株を売却する事になってしまいます。本末転倒な事態ですね。

東大卒の投資家ですら、暴落時に狼狽売りをしてしまうのが事実としてあります。

※私ではないですよ。

暴落時にリスク許容度を変更してしまい実質的な狼狽売りをしてしまう可能性を減らせるという意味では、リスク許容度を変更できないことはメリットになり得るかもしれません…。あまり本質的ではないのですが…。

LINEで気軽に始められる

LINEという親しみやすいアプリから気軽に始められる点もメリットとなるでしょうか。

LINEはみんな使っていますからね。その意味でもLINEスマート投資は投資の入り口としては敷居が低いでしょう。

LINEスマート投資の比較ポイントまとめ

- 大部分はWealthNaviと同様のETFで運用されており、かなり優良なロボアドである。

- 最低投資額が500円からなので、少額から気軽に始められる。

- 新興国債券とハイイールド債がポートフォリオに一部組み込まれており、その部分についてはWealthNaviには劣る。

- ※初心者の方が間違ったポートフォリオを組むよりは遥かに良いので、最低投資額が少ない方はLINEスマート投資から始めても何の問題もありません。※現在ではサービスが終了しています。

現在はほぼ全ての点においてWealthNaviがおすすめできると言っても過言ではありません。但し初期投資可能額が少なめな方はLINEスマート投資(ワンコイン投資)が良いでしょう。

比較③THEO

結論から言います。

正直あまりオススメはできないですね。

3時間位かけて公式サイトを読み漁りましたが、投資対象がなんなのかマジで見つけられませんでした。

PDFとかもわざわざダウンロードして探したんですがね。投資対象を隠す意味があるのでしょうか。

比較以前に投資対象が分からなすぎてすごい

↓こんな感じの情報しかありませんでした。

なるほどわからん。

↓こんな画像も拾ってきました。

ハッキリ言って色々おかしいです。

ツッコミどころ満載です。

まず、30種類以上ものETFとやらを使わずとも、世界中の11,000銘柄以上とやらに分散投資が可能です。

というか3種類のETFだけでそれ以上の銘柄に分散投資が可能です。

WealthNavi及びLINEスマート投資が採用しているVTI,VEA,VWOの銘柄数を書き出します。

- VTI→約3,600

- VEA→約4,000

- VWO→約4,000

足し算すると約11,600銘柄ですね。

たった3つの超優良ETFを購入するだけで11,600銘柄に国際分散投資が可能なのに、なぜ30種類以上ものETFに分けるのでしょうか?

なんかそれっぽいすごいポートフォリオを組んでいるかのように見せたいだけではないのでしょうか?

ぶっちゃけて言いますが、THEOの公式サイトに書いてある内容、全部が全部、それっぽいすごいことやってるっぽく見せかけたい感が満々で胡散臭いんですよね。

しかも一番下を見てくださいよ。

※上記はポートフォリオの仕組みをご理解頂くために提示しているもので、実際の運用内容とは異なります。

これどういうこと????????

まあその、初心者の方に30以上ものETFを見せたって分からないですからね。どっかに大層なPDFが用意してあってそこに詳しく書いてあるのでしょう。というわけで探し出してダウンロードして読んでみました。投資対象について何も書かれていませんでした。

正直言って公式サイトを読み漁った3時間を返して欲しいですね。どっかに投資対象載っていたら教えて下さいよほんと…。こんな記事書いちゃってますけどもしかしたら私の見落としかもしれませんし…。まあ3時間掛けても見つけられないようなサイト構造にも問題はあると思いますが。

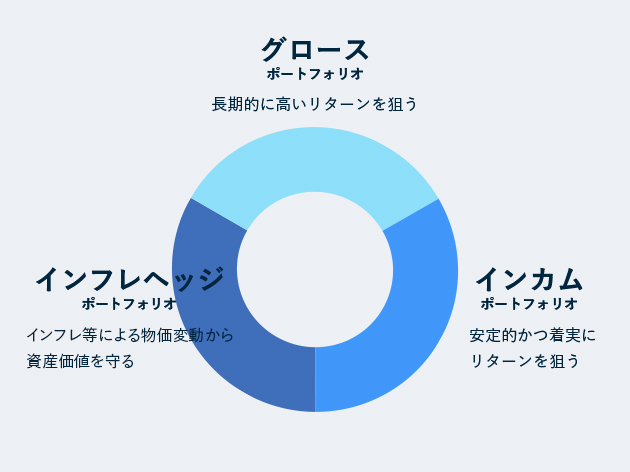

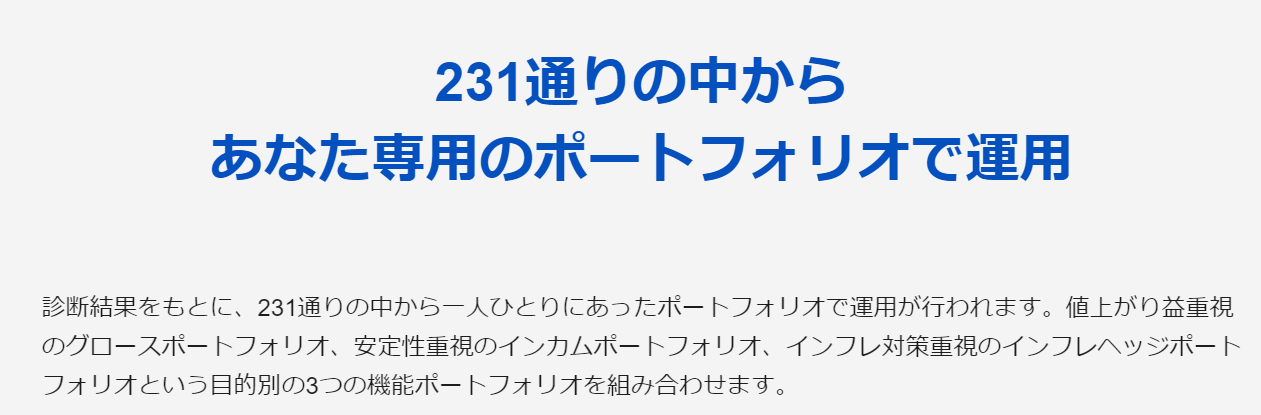

231種類のポートフォリオがすごい

なんか本気で何言ってるか良く分からないんですけど、

231通りの中からあなた専用のポートフォリオで運用してくれるらしいです。

たった231通りしか存在しないのに私専用のポートフォリオを作ってくれるの!?

これ、契約者数が231人以下か、誇大広告かのどちらかしかあり得ないですよね。

まあさすがに契約者数が232人以上いるとは思われるので、誇大広告ですよねこれ。金融商品でこれってヤバいと思うんですけど。いやほんとに。ロジカルに間違ってるやんこれ。231ってだってさ、初代ポケモンの数ならなんとか対応できるけど、第2世代の金銀バージョンにはもう対応不可能だよ!?

診断結果がすごい

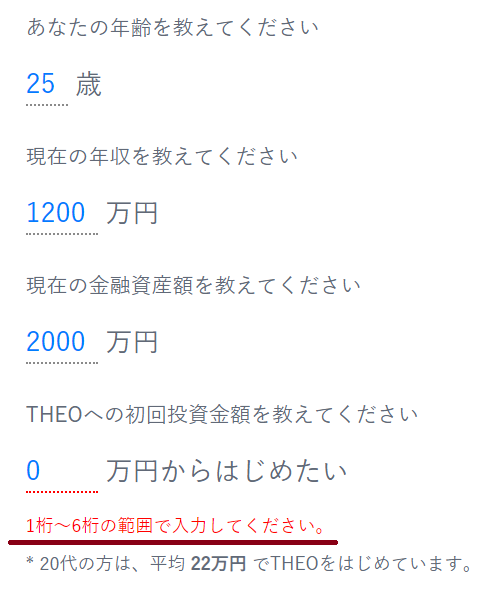

診断結果を元にしてたった231種類しかないポートフォリオの中から私専用のポートフォリオを作ってくれるらしいので、とりあえず診断してもらいました。診断だけなら無料ですし。

診断に失敗したか…。

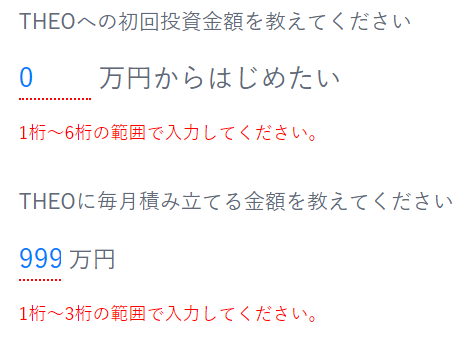

正直1円も入れたくないので、0万円からはじめたいって正直に答えたのに…。

※年齢とか年収とかは適当に入れました。もしかしたら年収と金融資産額は割と合ってるかもしれません。

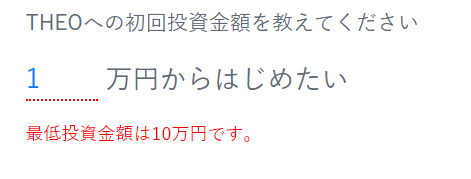

まあ仕方がないので1万円くらい入れてあげましょう。

は??

いやさっき1桁~6桁って言ってたやん。1桁だめなんかい!

むしろ0万円と1万円で別のメッセージ用意していることに驚きなんだが??

そんなところに手をかける前にもっと改修すべきところがあると思うんですが…。

ていうか0って1桁じゃなくて0桁扱いなんですね。ふーん。まあいいや。

とりあえず、毎月9999万円を積立ててみようとしました。

そしたら1桁~3桁で入力してくださいって怒られちゃいました。

うーん。9999万円は積立できないかぁ。したかったなぁ。

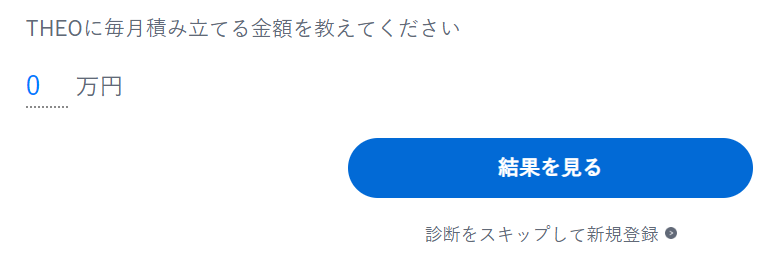

でもまあ積立したくないしダメ元で0万円って入れてみよう。

あれ???

なんか次に進めるんだが??

初回投資金額は0は0桁扱いなのに、毎月積み立て金額は0は1桁扱い??

ダブルスタンダード()

賢明なる読者の皆様ならもうお気づきかと思いますが、私は今、THEOおもちゃで遊んでいます。

でもまあ、診断結果を元にたった231種類しかないポートフォリオの中から私専用のポートフォリオを作ってくれるらしいので、結果がたのしみです。

1/231の私専用のポートフォリオはどこへ!?

まあきっと、「次へ」を押せば…。

ちーん(完)

このままツッコミを続けると大喜利会場になってしまうのでこの辺に抑えておこうと思います…。なお既に遊んでいるとの噂もありますが。

いやー、これだけ時間を掛けてTHEOの宣伝をしたんだからきっとみんな気になってたまらないことでしょう。これは期待が高まりますね!

ちなみにWealthNaviのポートフォリオ診断はマジでちゃんとまともですよ。

ちなみに超真面目な話なんですが、ロボアドバイザーの比較記事って当然ながら投資初心者向けなんですよね。なので超真面目にこの記事を書こうと思っていた時期もあったのですが、さすがにTHEOが酷すぎて気づいたらこうなってた。ごめんなさい・・・。

以降はちゃんと真面目に書きます。

THEOの比較ポイントまとめ

- 何に投資しているのか良く分からない

※きっとまともなETFに投資していると信じたいところ - たった231種類しかないのに、あなた専用のポートフォリオを組んでくれるらしい

- サイトがなんていうかこう、それっぽく書くことですごいことやってるっぽく見せかけている感がやばすぎる

おすすめのロボアドバイザー比較再掲

- WealthNavi…個人的におすすめです!

- LINEスマート投資(ワンコイン投資)…以前は最もおすすめでした。現在では少額から始めれる点がメリットでしょうか。

- THEO…正直言っておすすめできません。

- WealthNavi

最低投資額10万円からスタートと高額なのが欠点でしたが、最低投資額が1万円へと変更になりました。今となってはWealthNavi一択と言えます。 - LINEスマート投資(ワンコイン投資)

その名の通り最低投資額は500円からで気軽に始められるのが魅力でしたが、現在ではサービスが終了しています。 - THEO

強いて言うなら3種類とも試してみたい方向け。

これ、割と頑張った表現だと思うんですよ。

THEOの謎診断とは大違いですね!

ロボアド利用時の注意点

ロボアドを利用する場合、以下のようなデメリットが考えられます。

つみたてNISAについて

ロボアドバイザーはつみたてNISAやiDeCoなどの節税枠を適用することはできません。

投資のスタート地点においてはロボアドバイザーに全てを任せても良いでしょう。

ですが、慣れてきたら節税メリットを活かすためにも投資信託の積立にチャレンジしてみるのがおすすめです。

ロボアドバイザーと併用しつつ株式の部分は自分で投資信託の積立を行って節税枠を最大限活かすべきでしょう。

つみたてNISA枠での投資信託は全て株式で持つのがおすすめです。

なぜなら節税メリットを最大限活かすためには、期待リターンがダントツで高い株式こそが適任だからです。

その分、ロボアドは保守的にするという手も有力でしょう。

具体的にはWealthNaviのリスク許容度3と投資信託での株式の積立を併用するなどですかね。

※追記

WealthNaviは一般NISAに対応しましたが、WealthNaviにNISAを用いないことを強くお勧めします。投資に慣れてくると後悔する可能性が非常に高いためですね。楽天証券などでつみたてNISAを使うのが良いでしょう。

手数料について

ロボアドバイザーは自称投資上級者からすると

年間手数料1%が高い!

などと言われます。運用額に対して年間1%の手数料が取られます。これがロボアドバイザー運営会社の収益源です。

簡素な例)100万円をWealthNaviに1年間預けると、1万円が手数料となる。

ちなみにこれを日割りで計算します。当然ながら毎日資産額は変動しますからね。

ロボアドバイザー3社とも手数料についてはほぼ横並びです。運用額が数千万円と多い場合は少しだけ割引がされますが、基本的には3社とも年間手数料約1%です。

逆に言うとそれ以外の手数料は掛かりません。入金も出金も売買手数料も全てWealthNaviの負担なんですよね。

WealthNaviの手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)となっています。3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)となっています。

※ETFの売買手数料は最安のマネックス証券でも約定代金の0.45%となっています。ちなみに1取引辺りの最大手数料は20ドルとなっております。上限があるのでスケールメリットが出るような料金体系ですね。

ただ、手数料面だけでみるなら、WealthNaviやLINEスマート投資を使わずに、自分で全く同じポートフォリオを組んだ方が安く済むでしょう。

もしもあなたが一切狼狽売りをせずにずっと保有し続けられるならですが。

投資情報をブログやTwitterで発信しちゃっているような自称投資上級者の方々の中には、資産形成期であるにも関わらずコロナショックで狼狽売りをしてしまった方々が少なくありません。

それらの方々は自分オリジナルのポートフォリオを組んで投資を行うよりも、WealthNaviに全てを任せてガチホをし続けた方が投資パフォーマンスは向上するでしょう。

狼狽売りによって失われた将来リターンの大きさに比べれば、年間たかだか1%の手数料なんてもはや誤差レベルと言えるでしょう。

まとめ

- ロボアドは最も難易度の低い投資法である!

- 巷で流行っている高配当株投資は、実は初心者には非常に難易度の高い投資手法である!

- ロボアドだけでも十分な運用成果を出すことが出来る!

- WealthNaviがおすすめのロボアド!

- LINEスマート投資も比較的優良!500円から始めたい方はこちらがおすすめ!※現在ではサービスが終了しています。

本記事で紹介したロボアド

本記事で紹介するロボアドは初心者の方向けに王道のインデックス投資を行い、安定的に運用してくれるものを選定しています。

具体的におすすめなのはWealthNaviです。

上記のロボアドはパッシブ運用を行ってくれるロボアドでした。

ですが最近、相場の先読みを行ってくれる凄いロボアドを発見したため紹介します。

それはロボプロです。

- コロナショックの予見

- 債券の強気相場の終焉を予見

- ゴールドの暴騰を予見

といったように今のところはロボプロの予想は的中しており、今後のパフォーマンスが楽しみなところです。

上級者向けのアクティブな運用をしてくれるロボアドとしてはROBO PROがおすすめです。ROBO PROについては上級者向けなので別記事にて紹介しています。ご興味のある方は以下記事を御覧くださいね。

ROBO PROについてはアクティブな運用を行うため初心者の方向きではありませんが、以下取材記事は勉強になるかと思います。ご興味のある方はぜひご覧くださいね。

- WealthNaviがおすすめのロボアド!

- ROBO PROはアクティブな運用を行ってくれるロボアド!相場の先読み的中率が高い!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ