東大ぱふぇっとです。

このブログは初心者から上級者まで幅広い読者層を抱えています。短期トレードで爆益を出し続けていることもあり、昨今では短期トレード動向の記事が多めになっています。

そのため、初心者向けの記事が減っているのが現状です。初心者向けの体系的なまとめとしては長期運用まとめnoteが最高傑作ではあるのですが、いきなり有料記事というのも敷居が高いでしょう。

そこで【完全無料】で初心者向けの知識を体系的にまとめてみました。

まずはこの記事をしっかりと読み、正しい方法で堅実な投資をスタートしてもらえればと思います。

1.まえがき

この記事は、資産運用を始めたいけど、何からどう始めたらいいのかわからない人のための超入門まとめ記事です。

今の時代、資産運用はマストです。

全ての人が資産運用をやらなければいけない時代といっても過言ではありません。

これにはいろいろな理由があります。

-

老後に備えるため

-

賃金が上がらない日本において収入を増やすため

-

収入源を複数持つため

特に老後への備えは超重要です。

これまでは定年退職後も年金をもらって暮らせました。

でもこれからは違います。

多くの人は、生活するために十分な年金をもらうことは困難になるでしょう。

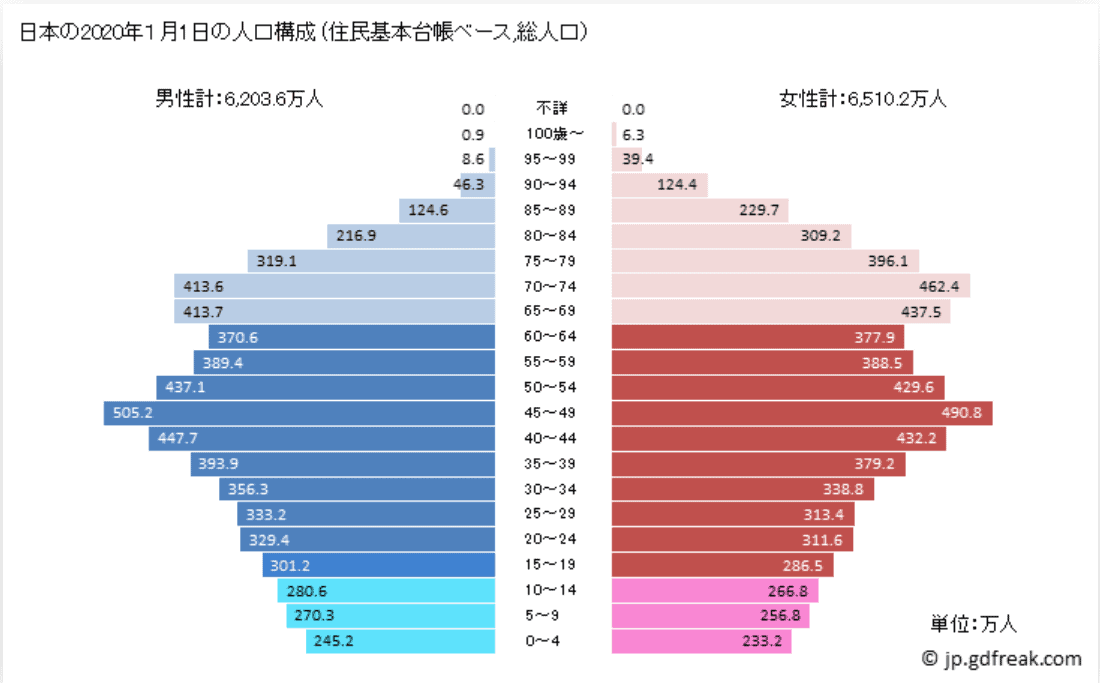

それはこれを見ればわかります。

以下は2020年1月1日時点の日本の人口ピラミッドです。

出所:総務省、出典:GD Freak!

出所:総務省、出典:GD Freak!

これをみればもうわかりますね。見事な逆ピラミッドです。

日本の少子高齢化はもう手が付けられません。

今の年金制度は現役世代から引退世代への仕送り制です。

少子高齢化で、現役世代が減り、引退世代が増え続ける状況下、当然年金制度は成り立ちません。

つまりこれからは引退しても自分でお金を稼ぐ必要があるのです。

一方、年を取れば身体が思うように動かなくなり、当然働くのも難しくなります。

だからこそ自分が働くのではなく、お金に働いてもらう必要があるのです。

老後は”労働収入”ではなく”資産収入”で稼げばいいのです。

但し、資産は一朝一夕でできるものではありません。

十分な資産収入を得るには、若いうちからコツコツと積み上げていく必要があります。

人生で一番若い日は今です。何歳になっても遅すぎることはありません。

今すぐに資産運用を始めることが自分の将来を守るために超重要なのです。

そこで出てくるのがこんな疑問。

「資産運用って言っても、そんなこと学校で勉強しなかったし、何からどうやって始めて良いかわからない」

こんな疑問に答えるのがこのまとめ記事です。

ここでは資産運用に欠かせない株式投資について詳しく解説していきます。

2.株式とは何か?

a.株式とは?

まず、そもそも株式とは何でしょうか?

この説明から始めます。

一言でいうと、株式とは企業が資金を調達するときに発行するものです。

企業が何かの事業をするとき先だって必要なものが”お金”です。

そのお金を調達するために、株式を発行するのです。

なので株式は「資金を出したよ!」という証とも言えますね。株式を持っている人を”株主”と言います。

ちなみに世界で初めて株式が発行されたのは1602年です。(※諸説あります)

オランダ東インド会社という会社が発行しました。

当時のヨーロッパは大航海時代でした。アジアに航海して香辛料を手に入れ、ヨーロッパの自国で販売すれば巨額の利益が得られました。

ところが航海するためには莫大なお金が必要です。

そこで活用されたのが株式です。

これを機に株式というのが広く活用されるようになったのです。

現代の株式には以下4つの特徴があります。

-

株主は配当をもらえる

企業は、調達した資金をもとにビジネスを展開します。そこで利益が得られれば、株主にお金を出してくれたお礼として配当を払います。 -

企業側に元本返済義務がない

企業は株主に対して元本を返済する義務がありません。基本的には企業は今後もビジネスを継続し続けるという前提があります。 -

企業の解散時に残った財産を請求できる

元本返済義務がないとは言え企業が解散すれば、借金を返済してなお財産が残っていればその残りは株主に支払われます。 -

株主は経営に参加できる

株主は、提供した資金が企業に好き勝手使われないよう、経営に参加する権利があります。それが株主総会における議決権です。株主総会では、企業経営の基本的な方針をさだめ、経営者を選ぶことなどができます。

株式には主にこれらのような特徴があります。

簡単にいうと株式を買うということは、会社のオーナーになって、経営に参加し、ビジネスで得た利益を受け取れる、ということです。

ちなみに、企業は株主に対し元本を返済する義務がないと書きました。

するとこんな疑問が浮かびますよね。

「一度株式を買うと、その元本は永遠に回収できず、配当をもらい続けるしかないのか?」

実はそんなこともありません。

株式は、他に欲しがっている人がいればその人に売却することができるんです。

「そんなこと言っても、自分が投資している企業の株式が欲しい人なんて都合よく見つけられないでしょ!」

そう思いますよね。そこで発展してきたのが株式市場です。

b.株式市場

株式市場(証券取引所)では、株を売りたい人と株を買いたい人が集まって、自由に株を売り買いできます。

世界初の証券取引所は1531年に設立されたベルギーのアントワープ証券取引所です。当時は株式ではなく債券メインの取引所でした。

今では世界最大の株式市場である米国では1817年、日本では1878年にできました。

株式市場では、どんな株でも売り買いできるのかというとそんなことはありません。

株式市場で取引できる株は、証券取引所が定めるいくつかの基準を満たした企業である必要があります。

この基準を満たした企業だけが株式市場に”上場”することができるんです。株式市場で取引できる企業のことを”上場企業”と呼んだりしますよね。

ではなぜ株式市場に上場するためには条件が必要なのでしょうか?

最大の理由は投資家を守るためです。

株式市場で株式を買うといっても、一般人である我々からしたら、企業の良し悪しなんてわかりませんよね。

ましてや経営状態が悪い企業でも社長が「わが社にはこんなにも明るい未来があります!」なんて言ってたら、それを信じてついつい良い企業だとだまされてしまいますよね。

そうしたことから投資家を守るために、株式市場に上場するときに専門家がある程度スクリーニングしてくれるわけです。

つまり、ダメな企業は上場できないのです。なので上場されている企業というのはある程度しっかりしている企業に限られます。

そして上場企業は、投資家が企業の状態をしっかりと把握できるように、財務や経営に関する状況をしっかり開示する義務があります。

これらの情報を基に、投資家は自分の投資したい企業を判断できるわけです。

ちなみに、株式市場に上場してない株式は売り買いできないのか、というとそんなこともありません。

ただ、上場してない企業は、証券取引所のスクリーニングがされてませんし、開示されてる情報も限られているので、企業の良し悪しの見極めがとっても難しいです。

なので、基本的にはプロの投資家の間だけで取引されてます。よく聞くベンチャーファンドといったようなプロの人達です。

未上場株式については我々みたいな一般投資家には関係の話なのでここはスルーでいいです。

さて本題に戻りましょう。

株式市場で株式を取引できるのは理解していただけたでしょう。

しかしその取引価格(株価)はどうやって決まるのでしょうか?

c.株価はどうやって決まる?

これは基本的に買いたい人と売りたい人のバランスによって決まります。

買いたい人と売りたい人がちょうど均衡するような価格がその時点の株価になります。

そしてそこから買いたい人が多くなれば株価は上がりますし、逆に売りたい人が多くなれば株価は下がります。

株式市場では、膨大な数の買い注文と売り注文が入ります。

そして、それを適宜突き合わせて取引を成立させていくので、株価は秒単位で変動していきます。

そしてこの株価に発行済み株式数を掛け合わせたものがその企業の価値を表します。”時価総額”とも言いますね。

株価の変動によってこの時価総額も日々変動します。

d.妥当な株価とは?

株価が買いたい人と売りたい人のバランスで決まるのは理解いただけたと思います。

先ほど、株を買いたい人や売りたい人がそれぞれ希望価格を出し合って、それがちょうど均衡するところで株価が決まると説明しました。

では株を買いたい人や売りたい人はその希望価格を何に基づいて計算しているのでしょうか?

ここで、まず株式を持つ金銭的なメリットを考えましょう。

企業が半永久的に存在することを前提に考えると、株式を持っていることで得られる金銭的なメリットは”配当”です。

つまり株式を売買している人たちは「この株式を持っていれば将来いくらの配当がもらえそうか?」というのを軸に取引価格を決めるわけです。

例えば、将来にわたって毎年1円の配当がもらえそうな株式があったとします。

その株式の株価が1万円だった場合、あなたはその株式を買いたいですか?

ちょっと買いたくないですよね。

これだと投資した元本を回収するのに1万年かかっちゃいます。

ではこの株式が3円で売っていたらどうでしょうか?

ちょっと欲しいですよね。

これだと元本は3年で回収できるので、4年目以降にもらえる配当は純粋な利益になりますもんね。

まあこういったことをもっと複雑に考えて株価は決まっていくわけです。

でも、将来の配当なんてどうやって予想できるのでしょう。

配当の原資は企業の利益です。

なので配当を予想する上では、その企業が今後も利益を稼いでいけそうか?という視点が重要です。

また、今は赤字でも今後大きく成長していけそうな会社なら、最初の数年は配当をもらえなくても、10年後、20年後にたくさん配当を貰えそうなら、ある程度高めの値段で買ってもいいですよね?

そんな感じで、企業の将来の業績がどの程度になりそうか、どのくらい増えていきそうか、などを予想して株価が決まっていくわけです。

つまり、株価というのは直接的には売りたい人と買いたい人のバランスで決まるわけですが、本質的には将来の業績に基づいて決まります。

企業のビジネスが好調であれば、投資家が将来の業績にも期待するので株価は上昇します。

反対に企業のビジネスが不振になれば株価は下落します。

ちなみに今の日本の株式市場では、企業の直近の利益の10~15倍程度の時価総額で取引されてるのが一般的です。

e.なぜ株式投資が良いの?

ここまで読んでいただいた方は株式についてある程度理解できたのではないでしょうか。

ちなみに資産運用には株式の他にも債券というものがあります。

債券も株式と同じく企業の資金調達手段です。

債券には以下のような特徴があります。

-

元本保証

-

金利が決まってる

-

満期がある

元本が保証されるので株式よりもリスクは低いです。

ただその代わり、株式よりもリターンが少ないというのが一般的です。

では株式と債券、どちらにどのように投資したらいいのでしょうか?

結論としては、例えば10年以上など運用期間を長く取れる人であれば、株式メインの投資をお勧めします。

なぜなら、株価は短期的には大きく変動し元本割れすることもありますが、長期で考えれば基本的には利益を得られるものだからです。

上場企業の最大の使命は”株主利益の最大化”です。

全ての上場企業が株主の利益を最大化するために日々頑張っているわけです。

中には、結果的に上手く行かない企業もありますが、全体で見れば上手く行ってきたというのが資本主義の歴史です。

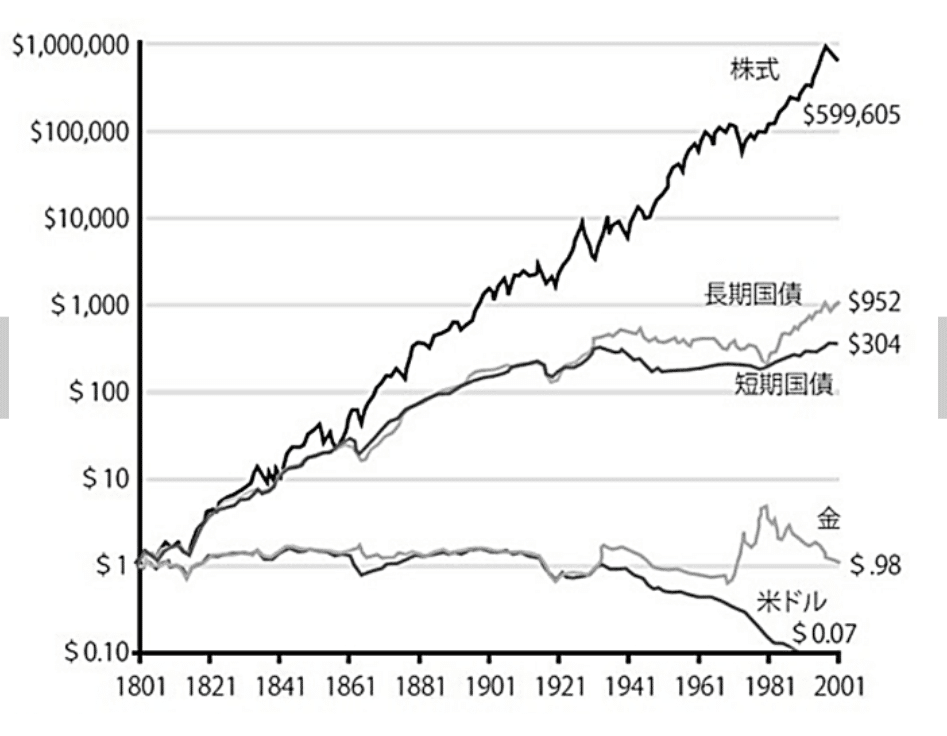

下の図は過去200年超の米国の、株式、債券、金、米ドル、のリターンを表しています。

出所:「株式投資の未来」 著:ジェレミーシーゲル

出所:「株式投資の未来」 著:ジェレミーシーゲル

注意が必要なのは縦軸が対数目盛だということです。

200年間で考えると、株式は債券の600倍のリターンを叩き出しています。

これを考えれば、株式に投資をしない理由を見つけるほうが困難でしょう。

3.株式投資にはどんな方法がある?

ここからは初心者におすすめの株式投資手法を具体的に説明していきます。

株式投資が初めての方だと「どこの企業を買えばいいんだろう?」と考えてしまいがちです。

しかし、実はそれは最も難易度の高い投資法なので以下を読んでしっかり勉強していきましょう。

a.分散投資と集中投資

(i) 分散投資

分散投資とは、たくさんの企業に投資をしてリスクを下げようというものです。

有名な投資の格言に”卵をひとつのカゴに盛るな”というものがあります。

例えば10個の卵をひとつのカゴに入れてしまうと、そのカゴを落としてしまったら10個の卵が全て割れてしまいます。

しかし、10個の卵を2つずつ別のカゴに入れておけば、仮にカゴを1つ落としてしまっても割れる卵は2つだけで残りの8個は無事です。

投資も同じように考えるべきだというのです。

自分の全資産を1つの企業に投資したら、その企業に何かあった時に資産全てを失いかねません。

なので、できるだけ広く分散して投資することでリスクを下げられるのです。

そして分散投資の代表格がインデックス投資です。

インデックスとは日本語でいうと”指数”です。

指数というのは有名なモノでいうと日本経済新聞社が発表している”日経平均株価”などです。皆さんも一度は聞いたことがあるはず。

2022年4月時点で日本の株式市場に上場している企業は3823社あります。

日経平均株価はその中から日本を代表する225社を選び、その企業の株価の平均をとったものです。(厳密にいうとちょっと違うのですが、細かいので詳細は割愛します)

構成企業である225社は年に1度見直しがあるので、時代と共に構成も変わっていきます。

そして日経平均株価は、あくまで日本経済の状態を表すものとして算出され、高いリターンを出すために入れ替えが行われるわけではありません。

このように、国の経済全体や、業界全体の状態を表す目的で作られたものを指数と言います。

指数は、他にもTOPIX(東証一部上場企業の全て)や海外でいうとS&P500(米国を代表する500社)などが有名です。

そしてインデックスファンドというのは、これらの指数に連動した動きを目指すファンドです。

インデックスファンドに投資することをインデックス投資と言います。

株式投資でボロ儲けしてやろう!というよりは、その国の平均的なリターンを得ようとするときに役立つ投資手法です。

(ii)集中投資

集中投資は、分散投資とは逆で特定の数銘柄に集中的に投資することです。

特定の銘柄の値動きに運用成績が大きく左右されるためリスクも高いですが、その分高いリターンを得られることもあります。

集中投資の代表例はアクティブファンドや個別株投資です。

アクティブファンドとは、インデックス等のような平均リターンを上回ることを目指すファンドです。

アクティブファンドではファンドマネジャーが独自の調査に基づいて、高いリターンが望めそうな企業に投資していきます。

インデックスファンドは実質的に数百社に分散投資することになりますが、アクティブファンドでは数十社への投資というところが多いです。

日本では、ひふみ投信、さわかみファンドなどが有名です。(現在、ひふみ投信は規模が大きくなりすぎて250銘柄に投資しておりインデックス化していますが.,,)

「平均リターンでは物足りないけど、自分で直接企業に投資するのは怖い」

こんな人におすすめの投資手法ですね。ただ、後述しますが半数以上のアクティブファンドはインデックスのリターンを下回っているという点には注意が必要です。

次に個別株投資ですが、これは自身で直接企業の株を買うということです。

自分で企業を調べ、将来の業績がどうなりそうかを考え、今の株価水準が妥当な水準かをチェックし、投資をしていくというものです。

更に投資をした後も、企業の業績やニュースをチェックしビジネスが順調かどうかを確認し続ける必要があります。

もしビジネスが順調でないなら売却する必要があります。

なので非常に難易度が高いです。

企業のビジネスモデルを理解でき、決算書を読める程度の会計知識もある方であればおすすめです。

(iii).初心者は分散投資(インデックス投資)をしよう!

初心者におすすめなのは分散投資の代表格であるインデックス投資です。

なぜならリスクも低く、高いリターンを望めるからです。

”リスクが低い”というのは分散投資の長所ですよね。

では”高いリターンを望める”というのはどういうことでしょうか?

上記で説明した通り、アクティブファンドはインデックスファンドの平均リターンを上回ることを目的としています。

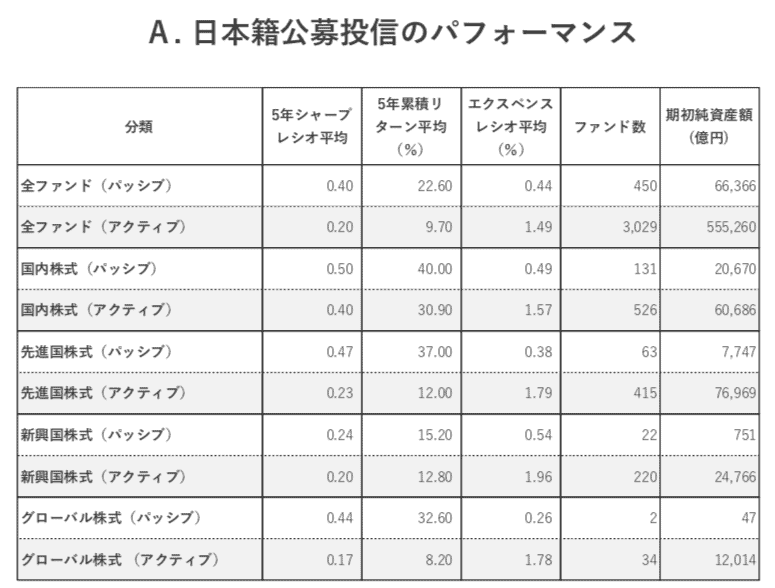

ところが過去のデータを見ると、多くのアクティブファンドは平均リターンを下回る結果しか出せていません。以下は金融庁のデータです。

全ての分類でインデックスファンド(=パッシブ)がアクティブファンドのリターンを上回っています。

参照:金融庁

参照:金融庁

投資理論によると、「市場全体に投資すること」が最もリスクリターンの効率の良い投資手法だという結論が出ています。

つまり、平均を上回るリターンを出すというのはプロでも難しいのです。

ましてや普通の個人投資家ではなおさらでしょう。

これは投資の世界では一つの共通見解です。

以上のことからインデックス投資は最も簡単でありながら高いリターンが見込める良質な投資ということができるのです。

但し、ここで一つ注意が必要です。

例えば日経平均やTOPIXであれば日本経済全体に投資するといった意味合いを持ちます。

しかし肝心の日本経済は、バブル崩壊以降30年にわたって停滞しています。

世界でも最も少子高齢化が進んでいる国の一つで、ここまで経済成長をしない資本主義国家は世界を見渡してもとても珍しいです。悲しいことですが。

経済を停滞させている要因は様々に指摘されていますが、構造的な問題でもありこの状態がしばらく続きそうなことは誰の目にも明らかです。

ということでインデックス投資をするなら、一番のおすすめは世界全体に投資することです。そうすれば特定の国に依存せず、資本主義経済の成長に投資をすることができます。

あるいは今後も成長が期待できそうな国に投資をするもひとつです。例えば米国とかですね。

最近では日本の個人投資家でも簡単に、全世界株式インデックスファンドや、全米株式インデックスファンドに投資できます。

b.短期投資と長期投資

(i) 短期投資

短期投資とはいわゆるデイトレーダーのような感じです。

明確な定義ありませんが、一般的には買ってから売るまでの期間が1年以内の投資を短期投資というようです。

デイトレーダーには、今日買って明日売るみたいな人もいれば、買ってから数時間後に売るみたいな人もいます。

株価というのは、数秒単位で刻々と変化していきますから、安く買って高く売れるなら利益は出ます。

しかし短期投資は利益を出すのが非常に難しいことも理解しておく必要があります。

まず前提として、短期間のうちに企業の本質的な価値が大きく変わることはほとんどありません。

例えば今日1億円だった企業の価値が明日2億円になっていることなんて普通に考えればありません。

でも、企業の本質的な価値は変わってないのに株価が短期的に大きく動くこともあります。

なぜなら株価というのは買いたい人と売りたい人のバランスによって決まるからです。

つまり、短期投資というのは買いたい人と売りたい人の需給を手掛かりに売買することが多いです。

こうなると、限りなくゼロサムゲームに近づいていきます。

ゼロサムゲームとは勝った人と負けた人の金額を全部合わせればゼロになるゲームです。

つまり、短期投資の世界は投資家同士でお金を奪い合うゲームです。(もちろん一概には言えないんですが)

短期投資の世界には、プロの投資家も多く参加してますし、最近ではAIによる投資も盛んです。

そんな中、何も知らない個人がそのゲームに参加してもカモにされるのがオチなのです。

(ii)長期投資

長期投資も明確な定義はありませんが、一般的には買ってから売るまでの期間が3年以上の投資を長期投資といいます。

短期投資は、買いたい人と売りたい人の需給を手掛かりに株価の変動を予想すると書きました。

一方、長期投資は企業の業績を手掛かりに投資をするものです。

業績が上がれば企業の本質的な価値が高まります。企業の本質的な価値が高まれば株価は上がります。

更にこのような長期投資はプラスサムゲームです。

プラスサムゲームとは、買ってる人と負けてる人の総和がプラスになるゲームのことです。

なぜなら、長期投資における株主の利益というのは、企業の利益を裏付けとした株価の上昇や、企業の利益を原資とした配当などです。

つまり、長期投資家の利益は企業の利益から来ているのです。

企業の利益というのは、その企業の商品やサービスを買ってくれた消費者が払ってくれたお金に由来します。

お金を払ってくれているのは消費者なので、長期投資家全員が儲かるということがあり得るのです。

もっと簡単に考えるなら、「世界経済は長期的に見たら全体として成長し続けてきているのだから、世界全体の株価は長期的に見たら上がっていく」とも言えるでしょう。

(iii)初心者は長期投資をしよう

ここまで読んでいただければわかると思いますが、初心者は長期投資をしましょう。

なぜならその方が簡単ですし、結果的に大きなリターンを得られるからです。

資本主義経済というのはこれまでも大きく発展してきましたし、これからも発展し続けるでしょう。

世界全体の株式に長期にわたって投資をすれば失敗することはほとんどないです。インデックス投資をしていれば、長期といわず半永久的に持ち続けてもいいかもしれません。

世界一有名な投資家であるウォーレンバフェットも長期投資家として知られています。

彼の名言に以下のようなものがあります。

「株式の理想的な保有期間は”永久”だ」

c.投資のタイミング

(i)タイミング投資

株式投資では日々株価が変動しますので、安く買って高く売れば利益が出ます。

つまり、よい企業を”安く買う”というのは投資の鉄則なんですね。

今の株価というのは多くの投資家によって売買される中で値付けされた値段ですから、ある程度合理的な水準になっています。

但し、売買しているのは人間ですから常に合理的な判断ができるわけではありません。

例えばリーマンショックやコロナショックの時などは、ものすごい短期間で株価が大暴落しました。

これは、企業の将来の業績が悪くなりそうだということもありますが、単純にみんなパニックになって「怖いからとりあえず売ろう!」となってあそこまで暴落したわけです。

このような時は一般的に割安に買えるチャンスとも言えます。

ただ、投資のプロたちがパニックになるほどの状況で一人で敢然と買い向かっていくというのは並大抵のことではありません。

投資初心者であればなおさら難しいでしょう。

(ii)積立投資(ドルコスト平均法)

これは例えば、毎月1万円を投資し続けるといったようなものです。”定期的”に”定額”を投資し続けるんです。

なのでタイミングを見計らう必要はありません。

少しかっこよくいうと定期定額積立は”ドルコスト平均法”とも言ったりします。

誰でもできるような手法ですが、実はこの投資方法はかなり有効であることがわかっています。

なぜなら、積立投資では割安になった時に多めに買って、割高になった時に少な目に買えるという自動調整機能があるからです。

例えば毎月3万円の積立投資をするとします。

最初の月は株価が1000円の時に買いました。

なので30000円÷1000円/株=30株買えました。

次の月は株価が50%上がって1500円の時に買いました。

なので30000円÷1500円/株=20株買えました。

またその次の月は株価が下がって500円の時に買いました。

なので30000円÷500円/株=60株買えました。

今回の例では、

・1000円の時

・1000円から50%上がった1500円の時

・1000円から50%下がった500円の時

合計3回買いました。

直感的には買付単価の平均は1000円/株ですよね。

ただ実際には違うんです。

実際には、株式を買うために9万円を支払いました。

そして手に入れた株数は30株+20株+60株=110株です。

つまり1株当たりの買付単価は90000円÷110株=818円/株です。

1000円よりも安く買えているんです。

これは買う金額を固定して、その中で株価が変動するので、自動的に安値で多く買って、高値で少なく買うということができるからです。

投資タイミングを分散させて買付単価を平均化することは積立投資(ドルコスト平均法)の最大のメリットです。

しかし積立投資(ドルコスト平均法)にはデメリットもあります。

その一つは、右肩上がりの株に投資をする場合は機会損失をしてしまうことです。

株価が右肩上がりであれば、一番最初に全額投資したほうがリターンはいいですよね。

そして、前述した全世界株式インデックスや全米株式インデックスというのは長期で見ると右肩上がりで上昇しています。

積立投資(ドルコスト平均法)にはこういったデメリットがあることも頭に入れておきましょう。

(iii) 初心者は積立投資(ドルコスト平均法)をしよう

初心者におすすめなのは積立投資(ドルコスト平均法)です。

なぜなら自分でタイミングを見計らって投資するのはプロでも難しいからです。

例えば割安になったら買おうと思ってたら、一生割安にならない可能性だってあります。

今は割高だと思っていても、企業の業績がぐんぐん伸びて、結果的に割高ではなかったというのはよくあることです。

つまり、タイミングを見計らって投資をするなんてほとんどの人にとってはハードルが高すぎるのです。

一方、右肩上がり相場では積立投資(ドルコスト平均法)は不利という話をしました。

確かにこれは揺るぎない事実です。

ただ、初心者の方はまず投資に慣れることが大事です。

最初に一括で大きく投資して、直後に大暴落してしまうことだってないとも限りません。それで投資が嫌になってやめてしまったら元も子もないですよね。

それを考えればやはり積立投資(ドルコスト平均法)をおすすめします。投資初心者は迷わず積立投資(ドルコスト平均法)から始めましょう!

c.投資信託とETF

分散投資と集中投資のところで、インデックス投資がおすすめであることを紹介しました。

おすすめのインデックス投資ですが、実は二種類の方法で投資ができます。

それが投資信託とETFです。

(i) 投資信託とは?

投資信託とは、投資家から集めたお金をひとつにまとめ、運用の専門家が投資家に代わって投資をしてくれる商品です。略して”投信”とも言われますね。

インデックス投信の場合、運用方針は明確で、その投信が定めたインデックス(日経平均株価やTOPIXなど)に連動させることです。

なので集めたお金を、実際に日経平均の組み入れ銘柄225社に投資したり、TOPIXであれば対象の約3800社に投資したりします。(実際には銘柄数を絞るケースもあります)

そして投資信託にも株価のように日々の値段がつきます。

通常投資信託では、一番最初に基準価格が1万口あたり1万円で売り出されます。そして集まったお金を投資信託が投資していくわけです。

基準価格は1万口あたり1万円からスタートして、投資信託の保有資産を発行済口数で割って1日に1回、基準価格が公開されます。

この基準価格の値動きが日経平均株価やTOPIXに連動するわけです。

またインデックス投信の場合、投資対象が決まっているので、投資信託の中で働いている人はほとんどいません。

しかし、それでも実際の株式の買い付けや、定期運用レポートの発行等の業務はあるので、そのような人件費は投資家が手数料として負担する必要があります。

(ii)ETFとは?

ETFとはExchange Traded Fund の略で、日本語では上場投資信託といいます。

くくりとしては投資信託の一種なんですが、従来の投資信託と違い株式市場に上場されているという点に大きな違いがあります。

ETFは株式市場に上場しているので、投資家の間で売り買いされて、リアルタイムで価格が変動しますし、市場が開いている間に自由に売買が可能です。

要は普通の株式のように取引できる特別な投資信託ということですね!

市場で値付けされますし運用レポートとかも不要なので、ETFの中で働いている人はいません。

よって、投資信託よりもETFの方が手数料が安いのが一般的です。

ここで疑問になるのがこれですね。

「株式市場で投資家に自由に売買されて値段が決まるのに、なぜ対象のインデックスに連動させることができるの?」

これはとてもいい質問なのですが、その仕組みはかなり複雑なのでここでは割愛します。

もし気になる方は以下で細かく説明しているので参考にしてください。

(iii). 初心者は投資信託で良い

インデックス投資をするとき、投資信託かETFのどちらかを選ぶのであれば初心者は投資信託でいいと思います。

ETFの方が投資信託よりも手数料が安いのになぜ?と思う方もいらっしゃるかもしれません。

確かに手数料の面ではETFの方がメリットがあります。

但しそれを踏まえても、初心者にはあえて投資信託をおすすめします。

投資信託には以下のようなメリットがあるからです。

- 100円から気軽に買える

投資信託は100円から気軽に買えます。初心者は最初、少額から初めて投資になれることが大事ですのでこれは非常にありがたいと思います。ETFだと1単位で数万円とかするのが多いのでその点投資信託の方が始めやすいです。 - 円貨で買える

投資信託は円で買えます。ETFだと主要なモノは、外国証券口座を開いて、円をドルに両替して、初めてETFを買えるのではっきり言って初心者には手続き面のハードルが高いでしょう。投資を始める前に、手続きの煩雑さで心が折れては元も子もないので、まずは手の出しやすい投資信託がおすすめなわけです。 - 自動積立機能がある

多くの投資信託では自動積立設定ができます。

一番最初に、何日にいくら投資するかを設定してしまえば、あとはほったらかしでもその日が来たら自動的に投資をしてくれます。

一方でETFの場合は、そのような自動積み立て機能があまり整備されていません。よって、毎回自分で証券口座を開いて買い付けなければいけないのです。

こうすると買い付けるのを忘れたりしてしまいますよね。

なので、初心者には最初に自動積立設定すればあとはほったらかしにできる投資信託の方がお勧めなのです。

- 税金面でのメリットがある

ETFの場合、配当金が出るとそこに課税されます。配当金を再投資する場合、税金が引かれて残った金額を再投資することになります。ところが、投資信託は配当金を受け取っても、最終受益者である投資家に分配金を出さなければ課税されません。

よって投資信託の内部で配当再投資を行えば、税金を引かれずに配当を満額再投資できます。 - クレカ積立ができる

後述しますが、投資信託はクレカ積立ができます。クレジットカード決済で投資信託を買えるのです。つまり資産を形成していくだけでクレカポイントがたまっていくわけです。この便利機能は是非使いたいものです。

クレカ積立機能はETFでは使えないので投信ならではです。 - つみたてNISAが使える

これも後述しますが、初心者には税制メリットのあるつみたてNISAをお勧めしています。(理由は後述)一方、つみたてNISAの投資対象は一部の投資信託に限定されています。残念ながらETFは対象外なのです。よって、つみたてNISAで投資するためにもやはり投資信託がお勧めなのです。

これだけの理由があるので初心者はやはり投資信託に投資しましょう。

しかも今の投資信託はかなり手数料も安くなってきてるので、ETFと比べてそこまで劣後するものではありません。

e.利用できる代表的な制度を理解しよう

(i)NISA

通常、株式や投資信託に投資した場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、毎年一定金額の範囲内の投資枠に関して、この20%の税金を免除するという国の制度です。

国も将来の年金を賄える自信がないので、国民それぞれで老後に備えてもらうことを推奨しているわけです。

この20%の税金というのは長期で見るととても大きなインパクトがあるので、投資をする全ての人がこのNISA制度を使うべきです。

NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

一般NISAは、証券口座で売買可能な株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、あらかじめ決められたいくつかの投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

ジュニアNISAは、証券口座で売買可能な株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

詳細の比較はこんな感じです。

出所:金融庁

出所:金融庁

但し、2020年度制度改正において、一般NISAとジュニアNISAが次の通り見直されました。

一般NISAについては、2024年以降、より多くの国民に積立・分散投資よる安定的な資産形成を促す観点から2階建ての制度に見直されました。

投資対象商品については、1階部分はつみたてNISAと同様、2階部分は一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととされました。

ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

出所:金融庁

出所:金融庁

一般NISAとつみたてNISAの併用はできずどちらかを選択する必要があります。

どちらが良いかというと基本的にはつみたてNISAです。

なぜなら非課税枠の総額がつみたてNISAの方が大きいからです。

一般NISAの非課税枠の総額は122万円×5年=610万円です。

一方、つみたてNISAの非課税枠の総額は40万円×20年=800万円です。

なので初心者の方はつみたてNISAを選択することで問題ないと思います。

※より深い分析をすると、つみたてNISAが良い理由は更に増えるのですが、ここでは割愛します。

(ⅱ) iDeCo

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。自分の老後のために自分で積み立てる年金です。イメージはこんな感じですね。

出所:厚生労働省

出所:厚生労働省

公的年金と異なり加入は任意です。

大きな税制優遇があることが特徴です。

これもNISAと同様、国が国民に資産運用を奨励しているわけです。

iDeCoのメリットは大きく以下三つ。

-

積み立てた掛金が全額所得控除される

掛金の年間総額を所得から差し引けるので、その分の所得税と住民税が軽減されます! - 運用中の運用益が非課税!

運用中に配当などがでても非課税で、そのまま再投資されるので効率よく資産形成が進む! - 年金として受け取る時も一定額が非課税に!

iDeCoで積み立てた資産は、60〜75歳の間に自分が希望するパターンで受け取ることができます。一時金でもいいですし、年金として定期的に受け取る形でもOKです。どちらの場合も一定額が非課税になります!

一方でiDeCoのデメリットもあるので注意ですね。

-

原則60歳まで運用中の資産を引き出せない

iDeCoは老後のために資産を築くことを目的とした制度なので、原則として60歳以前に引き出すことは認められていません。 - 掛け金の上限は意外と少ない

掛け金には上限があります。会社員の場合最大で2.3万円/月、自営業の場合最大で6.8万円/月です。

ちなみにつみたてNISAはiDeCoのような掛け金を所得から控除できるというようなメリットはありません。

その意味でiDeCoとNISAを比べるとiDeCoの方が節税効果が高いといえるでしょう。

しかしiDeCoは60歳になるまで資金を引き出せないという大きなデメリットがあります。

なので、いつでも引き出せるお金を作るならつみたてNISAを選びましょう。

老後資金をがっちり固めたいならiDeCoを選びましょう。

初心者にはいつでも引き出せる、つみたてNISAがおすすめです。

(iii)クレカ投信積立

クレカ投信積立とは、投資信託への積立投資をクレジットカードで支払うことができるサービスです。

クレジットカードで支払えば当然ポイントが付きますよね。

その分お得というわけです。

クレカ投信積立はつみたてNISAに対応しているところがほとんどですので、つみたてNISAをやるならこれを使わない手はないです。

ポイント還元率が1%だとしても侮ってはいけません。

毎月5万円をクレカ投信積立で行えば、毎月500円のポイントがゲットできます。

これは1年間で6000円のポイントです。

これを40年間続けると24万円分のポイントになります。

一番最初にちょっと手間をかけるだけであとは黙ってても24万円もらえちゃうわけです。

こういうのはちゃちゃっと手続きしちゃいましょう。

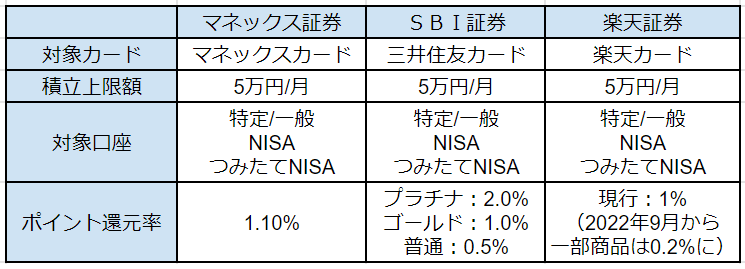

主要な証券会社のクレカ投信の比較はこんな感じです。

出典:各証券会社のHPを参考に筆者が作成 ※2022年4月時点

出典:各証券会社のHPを参考に筆者が作成 ※2022年4月時点

マネックスが良さそうに見えますが、マネックスカードがそもそも使いにくい上にマネックスポイントも使いにくいことを踏まえると、私としてはSBI証券×三井住友カードを推していますね。

f.本章のまとめ~完全初心者はズバリこれで良い!~

ここで一旦、初心者はどのような投資をしたらいいのかをまとめましょう。

ズバリ以下の通りです。

“つみたてNISA”で、

“全世界株式インデックス”の”投資信託”に

“クレカ”を使って

“長期”で”積立投資”

です。

これが初心者がやるべき王道です。

頭では理解できたと思います。ここからは手を動かすだけです。

実際に投資をしていきましょう。

4.実際に投資をしてみよう

a.初心者はこの証券会社を持っておけば良い!

(i) 初心者はこれを作っておけば良い!

まずは証券会社を開設しましょう。

と言っても、証券会社というのは無数にあるので、その中からどこが最適化を選ぶのは大変ですよね。

そこでおすすめなのは3大ネット証券と呼ばれる楽天証券、 SBI証券、マネックス証券 です。

まずは上記3つの中から開設するのが良いでしょう。

なお、投資初心者の方に最もおすすめできるのは現在(2022/4月)のサービス状況ですとSBI証券となっております。

SBI証券はオンライン証券の最大手です。国内株式個人取引シェアNo.1ですね!

オンライン専業としては老舗で、品ぞろえ、サービス、手数料の安さ、どれをとっても超一流と言えます。

前章で、初心者が最初に投資すべきは全世界株式インデックスであると説明しました。

全世界株式インデックス投信は、様々な商品があるのですが、最も手数料の安いものは”SBI・全世界株式インデックス・ファンド”です。(2022年夏現在)

インデックス投信というのは、投資すべき銘柄が決まっているので基本的にはリターンも一緒です。なのでできるだけ手数料の安い投信に投資するというのが基本です。

また、SBI証券では外国株式を購入するときの為替手数料が楽天証券、マネックス証券と比べて最安となっております。

米国ETFや米国株式を直接購入したい方にもおすすめとなっております。

住信SBIネット銀行と連携が深いのもおすすめポイントです。

最近では三井住友カードによる投資信託の積立にも対応しました。ポイントをゲットできるのでおすすめですね!

これらを踏まえ、SBI証券は初心者に最もおすすめの証券会社と言えるでしょう。

具体的な口座開設の手順と買付方法はスクショ付きで以下記事にて解説しています。

(ii) 自分で証券会社を選ぶなら見るべきポイント

もし自分で証券会社を選びたければ以下のポイントに注意しながら選ぶといいと思います。

① 手数料

まず一番大事なのは手数料です。

上述したように、同じ商品でも証券会社によって手数料が異なります。

この点については、3大ネット証券の楽天証券、 SBI証券、マネックス証券 から選んでおけば間違いないです。

3社が競い合っているので、どこかが値下げしてもだいたい他社も追随するというのが今までの流れです。

また手数料には以下のような種類があります。

-

売買手数料・買付手数料

これは株式の売買や投資信託を買い付けるときにかかる手数料です。投資信託の場合は買付手数料ゼロの商品も多いですが株式の場合は売買のたびに手数料がかかります。 - 信託報酬

これは投資信託を保有している間、継続してかかる手数料です。投資信託は自分の代わりに運用してもらっているわけなので当然人件費などのコストがかかってます。なのでそれを信託報酬として払う必要があるのです。これは投資元本に対して年間〇%という形で、保有中ずっとかかる手数料です。 - 為替手数料

これは外国株口座などで外国株式等を買う場合、まずは円を外貨に両替する必要があるのでその時の手数料です。

② 取扱商品数

次に取り扱い商品数です。

例えば、小規模な証券会社とかですと、手数料だけは激安だけど取扱商品数が少ない可能性があります。

せっかく口座開設をしても、自分の投資したい商品がなければ意味がないので、自身の投資したい商品があるかどうかはチェックしておきましょう。

このまとめ記事でお勧めの全世界株式インデックス投信と全米株式インデックス投信があることはマストですね。

③ サービス

最後にサービスです。

初心者だと投資までの過程でつまづいてしまうことが多々あると思います。

そんなときに問い合わせをしてすぐに親切に対応してくれる証券会社だと安心です。

こういうのはだいたい大手の方が環境が整っています。

これも3大ネット証券の楽天証券、 SBI証券、マネックス証券 から選んでおけば間違いないです。

b.実際にやってみよう!

まずは証券口座とNISA口座の開設をやっていきましょう。

ここではおすすめのSBIの画面に沿って、導入部分だけステップを紹介します。

まずは証券口座の開設はここからちゃちゃっとやっちゃいましょう。

口座開設ができたら、次はつみたてNISAの口座を開設しましょう。

証券口座を開設したら自動的につみたてNISAを使えるわけじゃないので注意が必要です。めんどくさいですね。

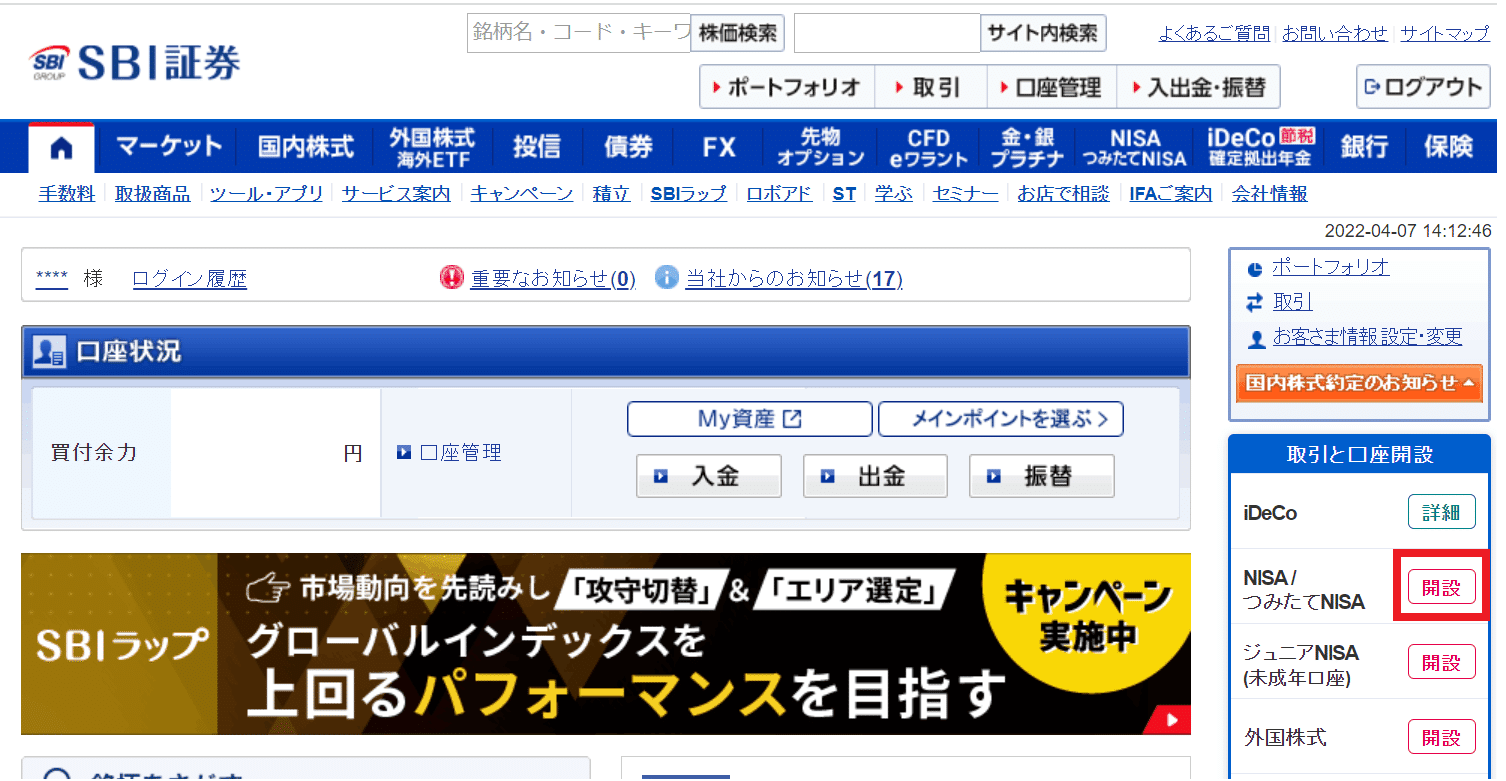

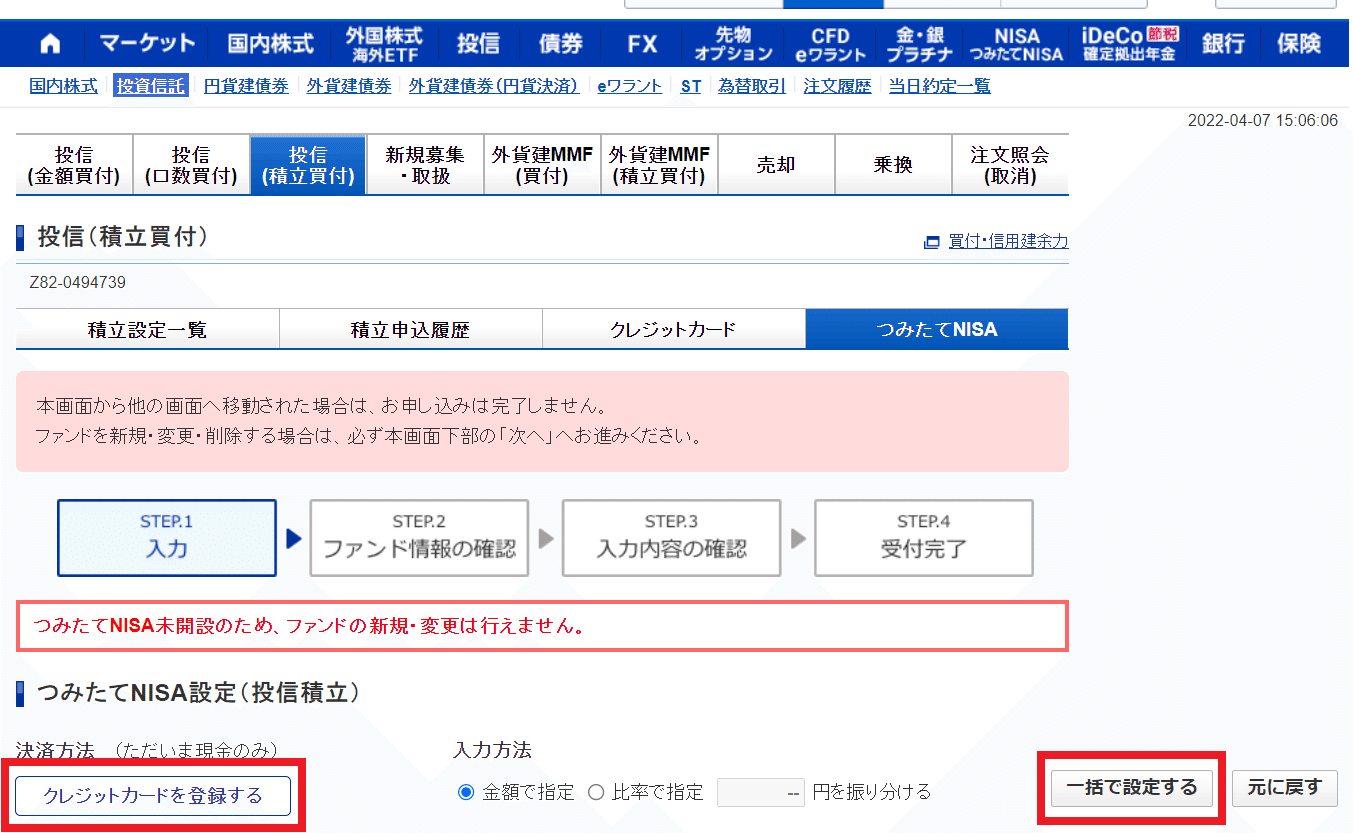

ログイン後の画面の以下の赤枠をクリック。

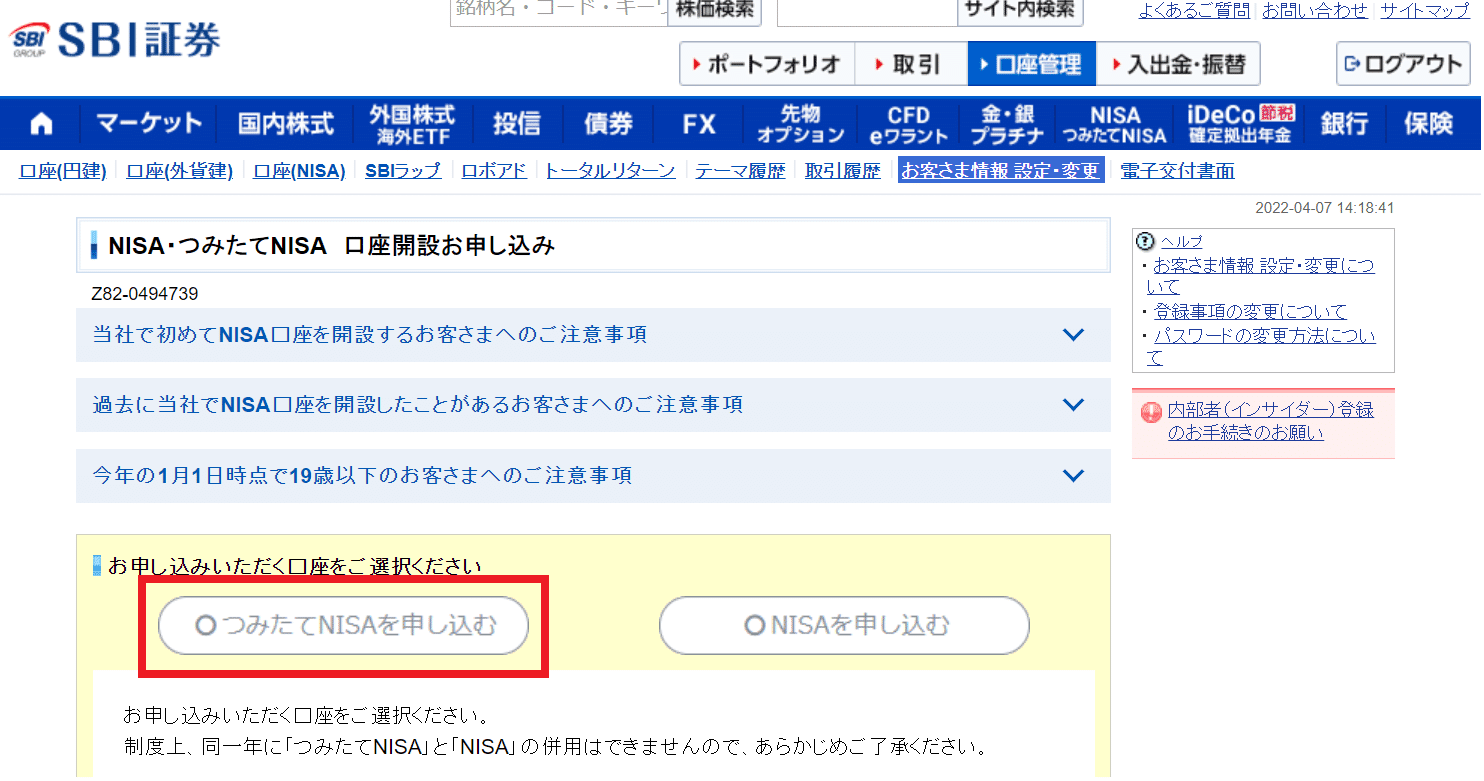

次に以下の画面になりますので、「つみたてNISAを申し込む」をクリックの上、下にスクロールしていって必要事項をチェックの上、口座開設を進めていきましょう。

つみたてNISAの口座開設ができたらあとは実際に積立の設定をするだけです。

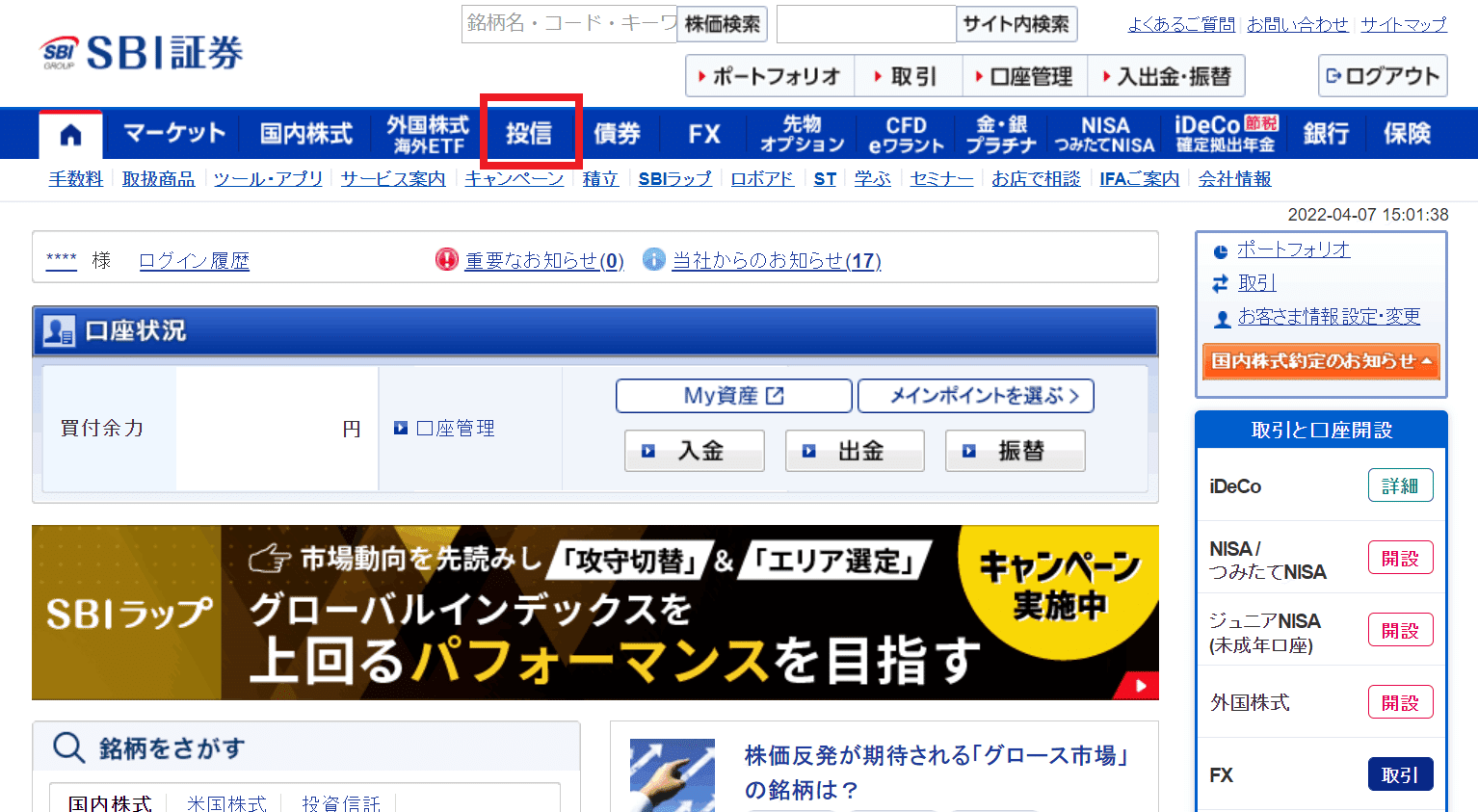

まずは以下のホーム画面から「投信」をクリックします。

次に以下の検索画面に”SBI・全世界株式インデックス・ファンド”を入力して検索をクリック。

下の画面から赤枠部分をクリック。

以下の画面が出てきますので、”三井住友カード”を持っている方は「クレジットカードを登録する」から登録しましょう。

持っていない方はそのまま「一括で設定する」をクリック。

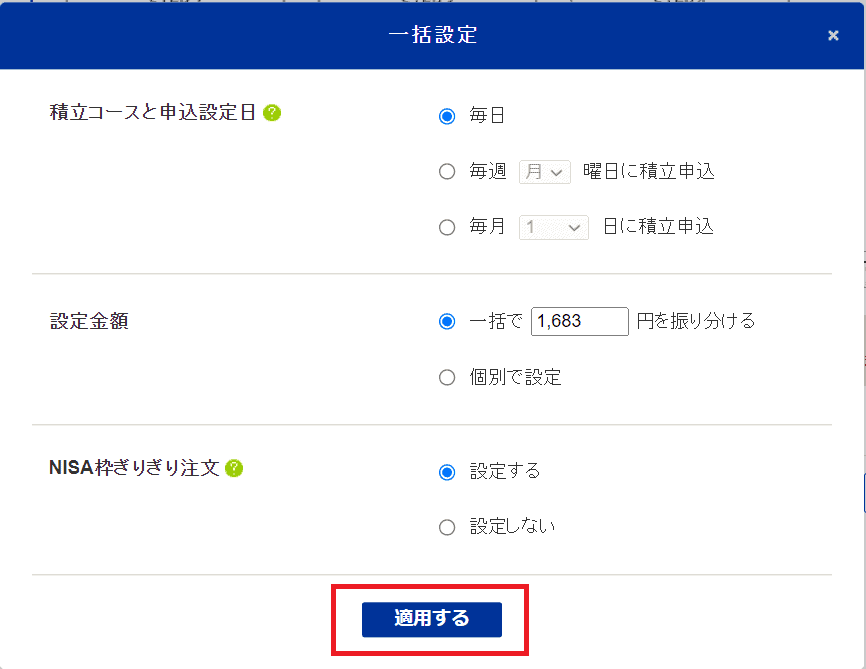

以下の画面の通りそれぞれ設定します。

”SBI・全世界株式インデックス・ファンド”は買付手数料がゼロなので、毎日積立で良いです。

また金額は、年間上限額の40万円を営業日で割り算する必要があります。日本の営業日は大体245日ですので、40万円÷245日=1633円です。

但し、ぴったりに設定すると営業日数が少ない年などに40万円の枠を使い切れないのでプラス50円して1683円とかで設定しておきましょう。

それでNISA枠ぎりぎり注文を設定しておけば、はみでた分は自動でカットしてくれます。

また年の途中から積み立てる場合は、40万円をその年(12月締め)の残りの平日日数で割った金額を設定しましょう。(翌年からは設定金額を変更することも忘れずに)

ここまで設定できたら「適用する」をクリックします。

元の画面に戻って、「次へ」をクリックし、あとは画面通りに進めていけば申し込み完了です。

ここまでできれば投資の第一歩は完了です。

おめでとうございます!!

ただ、もう少し投資のことを知りたい人、投資中級者・上級者を目指したい人は次のステップに行きましょう!

資産運用にはしっかりとした知識を身に着けることが大事です!

5.(おまけ)初心者がやってはいけない投資法

次のステップに行く前に、ここで初心者がやってはいけない投資法をいくつか紹介しておきましょう。

基本的に、第2章でおすすめした投資手法の”逆”の方には、初心者の内は手を出さないようにしましょう。

後は、銀行や証券会社から勧められた商品もダメです。

a.集中投資(個別株投資)

まずは集中投資ですね。

自分で企業を調べて直接買うという個別株投資ということもできるでしょう。

第二章でも触れましたが、個別株投資は本当に難易度が高いです。

企業のビジネスモデルを理解でき、決算書を読める程度の会計知識がなければいけません。

私も長年投資をやっていますがはっきり言って、個別株投資をしている人でインデックス投資のリターンを上回っている人をほとんど見たことがありません()

これは何も一般個人だけの話ではありません。ヘッジファンドなどを運営するプロたちも同様なのです。

それだけインデックス投資に勝つことは難しいです。

投資が好きでもっと積極的な運用を楽しみたいという人以外は、インデックス投資を続けることが最適解になります。

私自身は個別株投資でも成果を出しており、おすすめの銘柄をブログ記事で公開したりもしています。

ただ、それでも初心者はまずは個別株投資ではなく分散投資から始めましょう!

b.短期売買

次に短期売買です。

日本で”株式投資”と言えば、多くの皆さんが、パソコンにかじりついてチャートを見ながら売り買いをする投資家をイメージすることでしょう。

この人たちはみんな短期投資家です。

短期投資で利益を出すのはほんとに難しいです。

第二章でも触れましたが、短期投資は基本的に株式の需給を手掛かりに売買するものです。

よって限りなくゼロサムゲームに近いです。短期投資家同士の格闘技なのです。

弱い者はカモにされ、一部の強い投資家のみが大半の利益を握るゲームです。

そんな弱肉強食の世界にわざわざ足を踏み入れるのはおろかすぎます。

初心者は長期投資を心がけましょう。

長期投資はプラスサムゲームです。

米国ではガソリンスタンド店員が、長期投資で死ぬまでに10億円の資産を築いたという話もあります。

彼はお金持ちの家に生まれたわけではなく、そして自身も高給な仕事に就いていたわけではありませんでした。

しかし、彼はとてつもない倹約家で、株を買うことが趣味だったのです。

たとえば、ボロボロになった服を着続ける、駐車場代をケチるなど、極限までお金のかからない生活をしていたそうです。

そして、節約したお金で自分の生活に馴染みのある株をひたすら買ったのです。

銘柄はP&G、コルゲート・パルモーリブ、アメリカン・エキスプレスなどの大型の優良企業です。

彼はこれらの銘柄をひたすら握りしめていたらいつの間にか資産が10億にも膨れ上がっていたのです。

これが長期投資の威力です。

私自身は短期売買でもかなりの成果を出していますが、初心者はまずは長期投資を心がけましょう。

タイミング投資

最後はタイミング投資ですね。

株価が割安になったタイミングで投資をして、大きな利益を得ようというものです。

これも初心者がやりがちですがうまくいかないでしょう。

なぜなら、割高か割安かというのははっきり言ってプロにもわかりません。

例えば米国株インデックスで有名なS&P500なんかは、リーマンショックから8年後の2016年頃にはみんなが口をそろえて「割高!!」と言ってました。

そこから何回かの調整はありましたが、一度も2016年の水準を下回ることはありませんでした。

そして今、2016年の水準の約2倍になっています。

もし2016年の水準が割高だと思って買えなかった人たちはこの大きな利益をつかみ損ねているわけです。

このように割安になるのを待ってたらいつまでたってもそんな機会が訪れなかったというのはよくあることです。

そして全然割安にならないからと思ってしびれを切らして買ったタイミングがちょうど大天井だったというのもよくある話です。

初心者はかならず積立投資から始めましょう。

銀行や証券会社から勧められた商品

これは絶対手を出さない方がいいでしょう。

なぜかというと、銀行や証券会社の利益の源泉はあなただからです。

なので銀行や証券会社があなたにとってメリットがある商品よりも、あなたからたくさん手数料をとれる商品をすすめてくるわけです。

銀行マンや証券マンはプロだからという理由で、多くの投資初心者が彼らに騙されて手数料の高い質の悪い金融商品を買わされています。

この点はしっかり気を付けましょう。

また、銀行マンや証券マンに限らず世の中には詐欺まがいの金融商品を売る人たちも大勢います。

その人たちの売り文句は大体「〇〇年で10倍!」のようなものです。

短期間で大きなリターンを上げられるということで、多くの人が騙されてしまうのですね。

株式の平均的なリターンは年間で4%~7%程度です。米国株式だともう少しよくて年間10%とかです。ちなみに米国は奇跡の市場とも言われたりします。年間10%で。

つまり、投資をわかっている人であれば「確実に年間で2倍」とか言っている時点で、ああ詐欺だな、とわかるわけです。

みなさんも、年間リターンの平均値は頭に入れて、悪徳業者に騙されないようにしましょう。

6.次のステップ

もう少し投資のことを知りたい人、投資中級者・上級者を目指したい人にお勧めなのは私のnoteやブログ、LINE週報です。

私は様々な方法で投資に関する情報発信を行っています。

それは一つの使命感からです。

投資はギャンブルという誤解を消し去り、株式投資の普及により日本を強くしたいと私は本気で考えています。

日本を良くするために、私が編み出した投資理論と未来予測をブログやnoteなどで発信しています。

日本国民一人ひとりが、投資で豊かになっていく。

そのために、最短で効率良く投資を学び、コスパ良く投資で稼げるようになるための最短ロードマップを作りました。

それが以下です。

投資を学ぶステップ①:noteを読みましょう!

まずは長期運用まとめnoteを読むのが最短経路です。

これを読むだけで、その辺の『自称投資上級者』よりもよっぽど視座の高い投資戦略の持ち主になることが出来ます。

実際に長期運用まとめnoteを見てもらえば分かりますが、多くのいいね数と口コミ・感想を誇ります。

まずはここから投資のスタートを切ることがおすすめです。

いきなり有料記事からなのはちょっと…という人もいるかと思いますが大丈夫です。

あくまでも理想の流れを示しただけなので、先に『投資を学ぶステップ②』からスタートしても一向に構わないです。

- 今すぐにはnoteやブログを読み込む時間がないという人

- ゆっくり自分のペースで投資を学んでいきたい人

上記のような人は、まず私のLINE公式アカウントに登録しておくことをお勧めします。

『投資を学ぶステップ③』にQRコードも載せてあります!

公式LINEでは定期的に投資に関する有益情報を配信しています。

週1~2回届くLINEを見るだけで、投資へのモチベーションアップと、投資の勉強が両方自動的にできるのです。

もちろん、本気で投資で勝ちたい人、真剣に投資で人生を変えたい人は、私の提案するロードマップに沿って投資の勉強をすることをお勧めしています。

この記事を読んですぐnoteを読んで行動に移せる人であれば、投資で成功する確率は高いと思います。

投資を学ぶステップ②:ブログ記事を読みましょう!

「全くの初心者だけど、投資の勉強をして投資を始めてみよう」

こういった方々に対し、良質な示唆を提供することが私のブログの理念です。

本ブログでは、資産形成期の方々を対象として、資産運用の長期戦略を超ロジカルに解説しております。

完全無料にて株式投資に関するロジカルな考察記事を日々更新しております。ログインボーナスとして毎日ダイヤモンド考察を無償配布といった感じですね。

また、ハイレベルな投資を行いたい方向けの記事も多数存在します。幅広い読者層に支えられて、PVランキング1位の米国株ブログとなっております。

株式投資のハイレベルな戦略・理論と聞くと複雑な数式や難解なカタカナ語などが乱立しないかと心配になる方々がいらっしゃるかと思います。ですがご安心ください。

基本的には中学生の数学までの内容しか記事には取り上げません。

フランクに楽しく読める読み物っぽくノリとテンションで書いて、でも本質的なダイヤモンド考察をログインボーナスとして無償配布する方が皆さんのリテラシー向上に役立つのではないか?と考えております。

超絶適当な口調で書いてるけど、記事の中身はダイヤモンド考察というわけですね!

ほぼ毎日更新していて、色々なお役立ち情報を発信しているので、ぜひ定期的に見に来てください!

読者の方のご感想

読者の方のご感想を一部抜粋しますね。

僕がぱふぇさん発見して、ブログ読んで、この人すげーな。

↓

ブログだけじゃなくnoteも読んでみよう。

↓

結構Twitterでツイートしてるから毎日ツイート遡って日頃から何を考えてるかどんな人と交流あるか知りたいな。

↓

投資勉強するならほぼぱふぇさんだけでいいやん!てなった。

ほとんど知りたいことが集約されてるのがいいんすよ。ぱふぇさんとこ見ればほぼ全てのこと解決できるっていう。この人だけ押さえて見てればもうおっけーかなぁって。

このブログは記事が超大量に存在しますので、もし時間がないという方は投資初心者向け記事のカテゴリーから読んでいきましょう。

初心者向けということでかなり記事数を絞っています!

長期運用まとめnoteを読んでいれば、理解もスムーズに進むかと思います。

初心者向けカテゴリー以外にも、その他気になったカテゴリーの記事も是非読んでみてください。ブログ内検索も活用すると良いでしょう。

また投資中級者以上を目指すならSBI証券に加えてGMOクリック証券を持っておくていいでしょう。

GMOクリック証券は投資中級者以上になる上で必須の証券口座ですね。

以下記事でも詳しく解説しています。

投資を学ぶステップ③:LINEに登録しましょう!

LINEで週報を受け取りましょう。完全無料です。

私の週報を毎週受け取ることで、色々な学びがあると思います。

バックナンバーの機能は(たぶん)ないので、今すぐ登録して今すぐ週報をゲット!!

週報で私の相場観や知識が学べますよ!

投資で勝てないほとんどの人は、結局勉強していません。

『あとで読もう』と思ってページを閉じたのが最後で、2度と私のブログを読むことはないでしょう。

しかし、今ここで、私の公式LINEの登録をしておけば、私から定期的に送られてくるLINEで自動的に投資を学ぶチャンスをつくることができます。

完全無料なので、損することはあり得ません。

定期的に投資の勉強をするペースメーカーとしてお役立てて頂ければと思います。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ