東大ぱふぇっとです。

初心者の方向けにも情報を発信する意図で、初心者向けの記事を少し増やしています。

つみたてNISAを満額設定したあと、何をしたら良いか分からない!失敗はしたくない!

投資を始めたての方々は皆こう思うことでしょう。

- つみたてNISA

- 楽天カードでの投資信託積立

- 全世界株式 or S&P500

この3つに関しては誰もが口を揃えているので、本ブログにたどり着いた皆さんであれば行うことは容易でしょう。

以下の記事でも解説しています。

世の中には色々な投資法があふれています。

初心者の方はどのような投資法を採用すれば良いのか分からないですよね。

初心者がハマりがちな失敗しがちな投資法は避けるに越したことはありません。

そこで本記事では、初心者の方向けに『ハマりがちな良くない投資法』を提示し、なぜこの投資法がダメなのかを理解し、失敗を避けられるようになることを目的にしています。

記事のレベル感の定義・本記事のレベル

最近色々な方がこのブログを見てくださっているので、冒頭に記事のレベル感の定義を記載しています。

- つみたてNISA・楽天カード投信積立

- noteのレベル感でいうと長期運用まとめnoteですね。

※本ブログはハイレベルですが、長期運用まとめnoteは初心者の方でも分かるように執筆しています。難解なカタカナ語などは極力排除してあります。

制度そのものが失敗! iDeCo!

実際のところ、iDeCoは様々なデメリットを抱えており、非常に難解です。特に途中出金が原則不可能という致命的なデメリットが存在します。

あまり考えたくはないですが、余命宣告されて最後に海外旅行に行きたいのに、iDeCoを引き出せなくてiDeCoが心残りとか本当に最悪すぎます。手放しにiDeCoをおすすめしているインフルエンサーがいますが、正直言って非常に腹立たしいですね。資金を数十年レベルで強制拘束される制度を手放しにお勧めしている人たちは正直言って酷いと思います。

手放しにオススメできるような制度とは非常にかけ離れているため、つみたてNISAの次のステップとしては不適切であると考えます。もっと色々学んでから自分で選択すべきです。

大手証券会社複数社様からiDeCoの記事執筆依頼を受けたことがありますが、全てお断りしています。私はiDeCoを手放しには勧めません。本ブログはオススメできるものしか紹介しないという運営ポリシーを貫いています。

【iDeCoの罠】税制の変更リスクは色々ある!まとめて考察してみよう!【増税対策】という記事も合わせてご覧ください。

- iDeCoは数十年レベルで資金を拘束される。取り返しのつかない失敗になる。

- 初心者におすすめされがちだが、実際の制度はかなり複雑。

- ひとまず保留しておくのが無難。

短期売買は失敗しがち!

人は誰しも『自分だけは短期売買で成功する』と思いがちです。

ところが当然ながら現実は残酷です。

そもそもの話をしましょう。

長期で見たら右肩上がりだと期待しているからこそ、株式に投資をするのです。

株式というのは長期で見たら右肩上がりなのです。

長期で見たら右肩上がりということは、今現在この瞬間が最安値です。そして20年後などの未来が最高値です。

初心者にとっては、今すぐ買ってずっと持ち続けることこそが、底で買って天井で売ることに繋がります。

『失敗するので投資初心者は短期売買を控えましょう』と言われるとやりたくなるのが人間の性分ですよね。

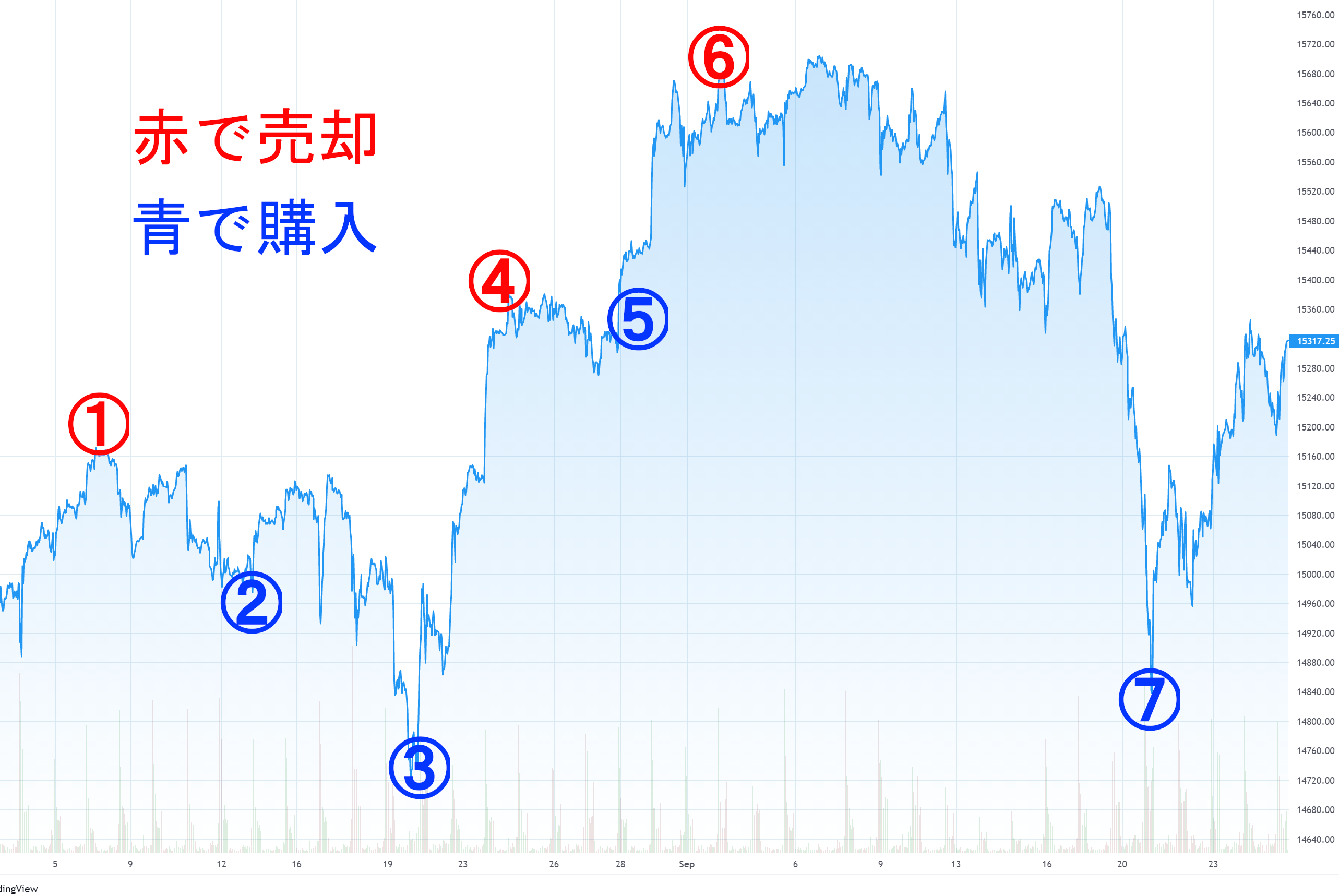

いきなりですが、東大ぱふぇっとの短期売買の実績(2021/8月,9月)を公開します。

このくらいの実績を出した私が言いますが『短期売買は非常に難しいです!』

ちなみに米国株を売買すると、基本的に往復で44ドル掛かります。1ドル100円の雑計算でも手数料だけで4400円も掛かります。

この手数料と利確時に掛かる税金以上に短期売買で稼ぐ必要があります。手数料負けしないためには手数料コストを最安にした上で、相場を適切に当てる必要があります。

もう一度言います。

『短期売買は非常に難しいです!』

…それでもやりたいと言うなら、最低限デリバティブ・インデックス投資【実践編】+おまけで短期売買!を読むことをおすすめします。

一般的には、相場的中力の高いROBO PROのAIを参考にするのが良いでしょう。

以下の取材記事を読んで見るのが良いでしょう。中でもROBO PRO様に頂いたあの図は必見です!

高配当株投資は失敗の代表例!

投資初心者が失敗しがちな例として『高配当株投資』は最たる例でしょう。

『毎年不労所得が得られる!』

この謳い文句により、高配当株投資へと迷い込んでしまう投資初心者は跡を絶ちません。

結論から言います。

配当金を重視するのは資産形成が終わったあとで十分です。

資産形成をする上で、『配当金の再投資の重要さ』は耳にしたことがあるでしょう。

全世界/全米/S&P500などの投資信託であれば、配当金が内部で自動で再投資されるため有利ですね。そのためETFより投資信託がおすすめですね。

逆に言うと、自分で配当金を再投資するのは不利となります。主な理由は以下のとおりです。

- 再投資出来ない端数が生まれてしまう。

- 再投資の際に手数料がかかる。

- 配当金に対して税金がかかる。

配当金を100ドルもらえたとして、株価が400ドルだったら当然ながら配当金の再投資が出来ません。端数が余ってしまいますね。

また、再投資の際に売買手数料が掛かってしまいます。これも無駄なコストですね。

致命的なのは配当金に対して税金が掛かることです。配当金再投資とは強制的に利確され税金を20%払わされて残りの80%を手数料を払いながら再投資するという謎のシステムです。

給料が支払われたら、わざわざ銀行で手数料20%も払って1万円札を引き出し、その後また入金しますか?

しませんよね?ただのヤバい人ですよ。

ところが株式投資になると何故かこのような謎の行為をする人々が跡を絶たないのです。

特にSPYDやQYLDといったクソみたいな高配当ETFは初心者を騙す上で最適です。なぜなら見かけ上の配当利回りが良いからですね。

高配当株投資のデメリットについては、本ブログにカテゴリーが存在するため、さらに勉強したい方は読むと良いでしょう。

それでも高配当株投資をしたいなら?

やめろと言われても、やりたくなってしまうのが人間の性分です。

あなたは何故、高配当株投資をしたいのでしょうか?

配当金が安全だとでも思っているのでしょうか?

株式の暴落が怖いから配当金で安心したいというのなら『配当金も減配する』という事実から目を背けてはいけません。

現実問題としては高配当株投資なんかよりもWealthNaviの方がよっぽどディフェンシブです。

すでにリタイア世代で、株価の値動きリスクを許容することが出来ず、とにかく配当金が欲しいのでしょうか?そのような場合は、株式投資という手段がそもそも間違っている可能性はあります。

東大ぱふぇっとは高配当投資に対して否定的な立場ではありますが、高配当投資にも需要自体があるのは理解しています。ただ、それならFundsのようなサービスの方が合理的な可能性は高いです。 こういうクラウドファンディング系は株式投資に劣ることが多いため基本的に紹介しないのですが、信頼している投資家の親友がFundsを祖父母に勧めていると聞いて正直に認識を改めました。冷静に考えると株式投資にはないメリットがありますね。 株式を保有すると高配当投資であろうと株価は上下します。そして株式は長期保有が前提ですね。例えば定年退職後の方々に株式のリスクは高すぎると言えます。 分配金が欲しいのであれば、値動きリスクはなく企業の信用リスクのみで分配金を貰えるFundsを使う手は割と有力です。年間の予定利回りは3%前後ですね。 Fundsは上場企業案件が多数なので、企業が倒産するリスクは低いと思われます。

- 株価の上下に一喜一憂してしまいメンタルを病んでしまう。

- 少しずつで良いから安定的に増やしていきたい。とはいえ資金を預金で眠らせるのは嫌。

- 様々な事情で株式投資でリスクを取るのが難しい。

- 既に出口が近く、株式投資の期間を十分に確保できない。

これらに該当する方で高配当投資をしている方はFundsの利用を検討する価値があるでしょう。もちろん、基本的にはインデックス投資がおすすめです。

コメント欄より

下手な高配当株よりはソーシャルレンディングの方が良いというのは言われてみると確かに。

コロナ前だと米国債の利回りが3%とかあったのでそれで良かったんですけどねぇ。逆に考えれば現在利回りを追求するなら企業の信用リスクを取りに行くというのは妥当な戦略ですね。

ちょい前は債券の強気相場なこともあり、利回りも良かったこともあり、債券で良かった。。。

今現在だと分配金の利回りを狙いに行くなら企業の信用リスクを取りに行く戦略が普通にめちゃくちゃあり。。。

やめろと言われても分配金を求めるのであれば、Fundsの利用を検討する価値があるでしょう。

よく分からない個別株に投資して失敗!

やめろと言われても、やりたくなってしまうのが人間の性分です。

どうせやるのは目に見えています。

どうせよく分からない変な個別株を塩漬けにして、つみたてNISA年初一括投資の原資を大量に確保しているのでしょう。

ダメと言ってもやるならば、選りすぐりの銘柄に少額だけ投資してみるのが良いでしょう。

幅広い視野から捉えると、個別株投資自体は決して悪いものではありません。選ぶ銘柄が悪いだけで…。

ならば、個別株も完全イナゴをしてしまえば良いですね。

イナゴに向いているのは大型グロース株であると私は考えます。

Google、Apple、Amazon、Microsoftなど、誰もが知っている超大型のハイテク企業であれば、まず間違いはないでしょう。

ぶっちゃけ、これらの企業がダメになる時はどうせインデックス投資もダメになっています。

とりあえずGANDAM買っておけば良いでしょう。GANDAM買うよ!

まとめ

- 初心者が失敗しがちな罠はなるべく回避すべき!

- iDeCoは保留しよう!

- 短期売買は失敗しがち!難しい!売買手数料も高い!

- 高配当株投資は非効率的すぎる!何故やりたいのか考え直してみよう!

- ディフェンシブを求めるならWealthNaviが良い!

- 株価の値動きリスクが怖くて分配金が欲しいだけなら、そもそも株式投資が間違っている!Fundsのようなクラウドファンディングの方が良さそう!

- 個別株投資は難しい!ダメと言ってもやりたくなっちゃうのは知ってます!

- どうせならGANDAMポートフォリオが良さそう!

投資初心者が陥りがちな失敗例は、上記4つがほとんどでしょう。つみたてNISAとインデックス投資にたどり着いても、なぜかこれらの投資法に手を出してしまうのです。

もしも市場平均に対するアウトパフォームを狙いたいのであれば、個別株分析が不要な仮想レバレッジポートフォリオnote前編の投資手法を用いるのが、万人向けの再現性が高いでしょう。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ