東大グレアムです。

ここ数日小型株が非常に好調であり、イールドカーブや経済指標も景気回復の初期段階へ移行していることを示唆しています。

経済サイクルや今後のエネルギーの見通しを考えると、オイルメジャーに投資をする好機かもしれません。

主要株価指数

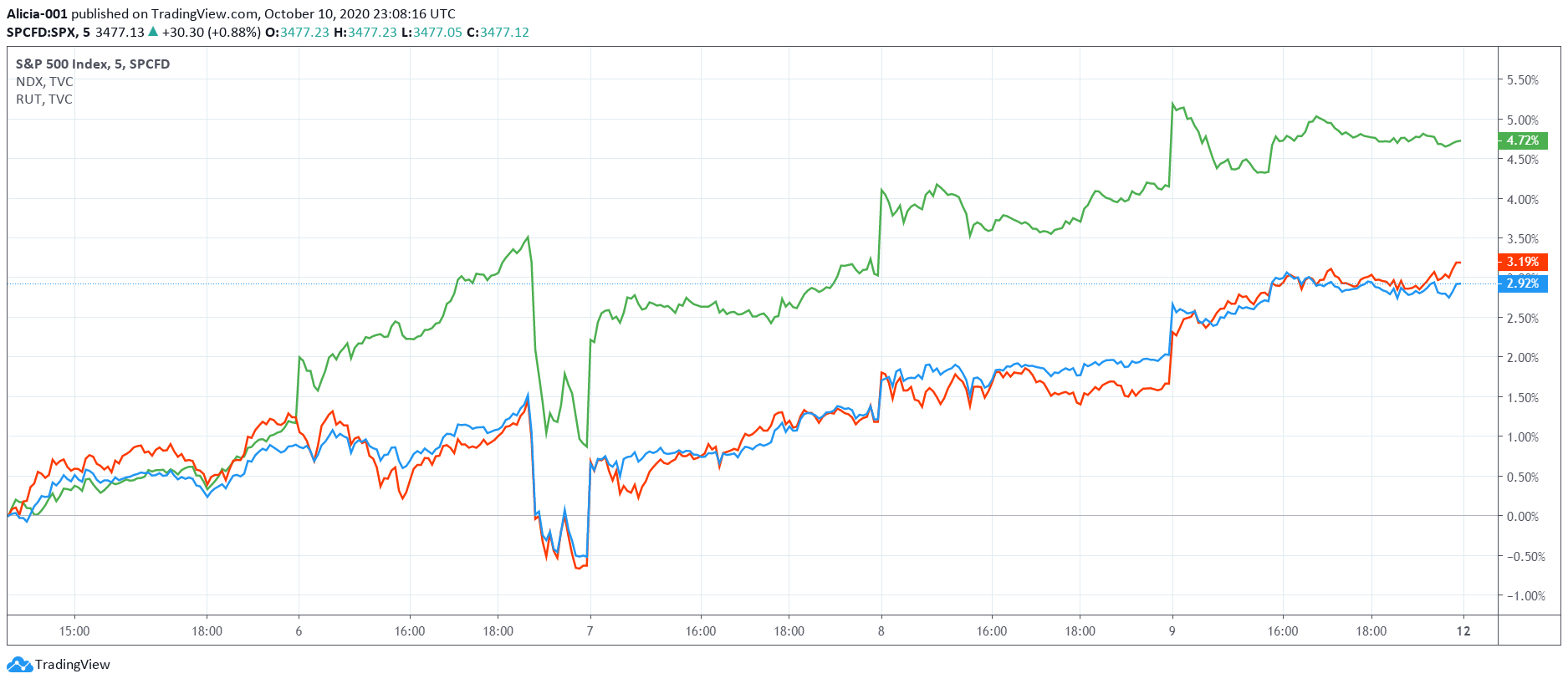

5日チャート

S&P 500(青線)、NASDAQ 100(オレンジ線)、RUSSELL 2000(緑線)の5日チャートです。

S&P 500とNASDAQ 100がほとんど同様の動きをしているのに対して、RUSSELL 2000はその倍近く上昇しています。

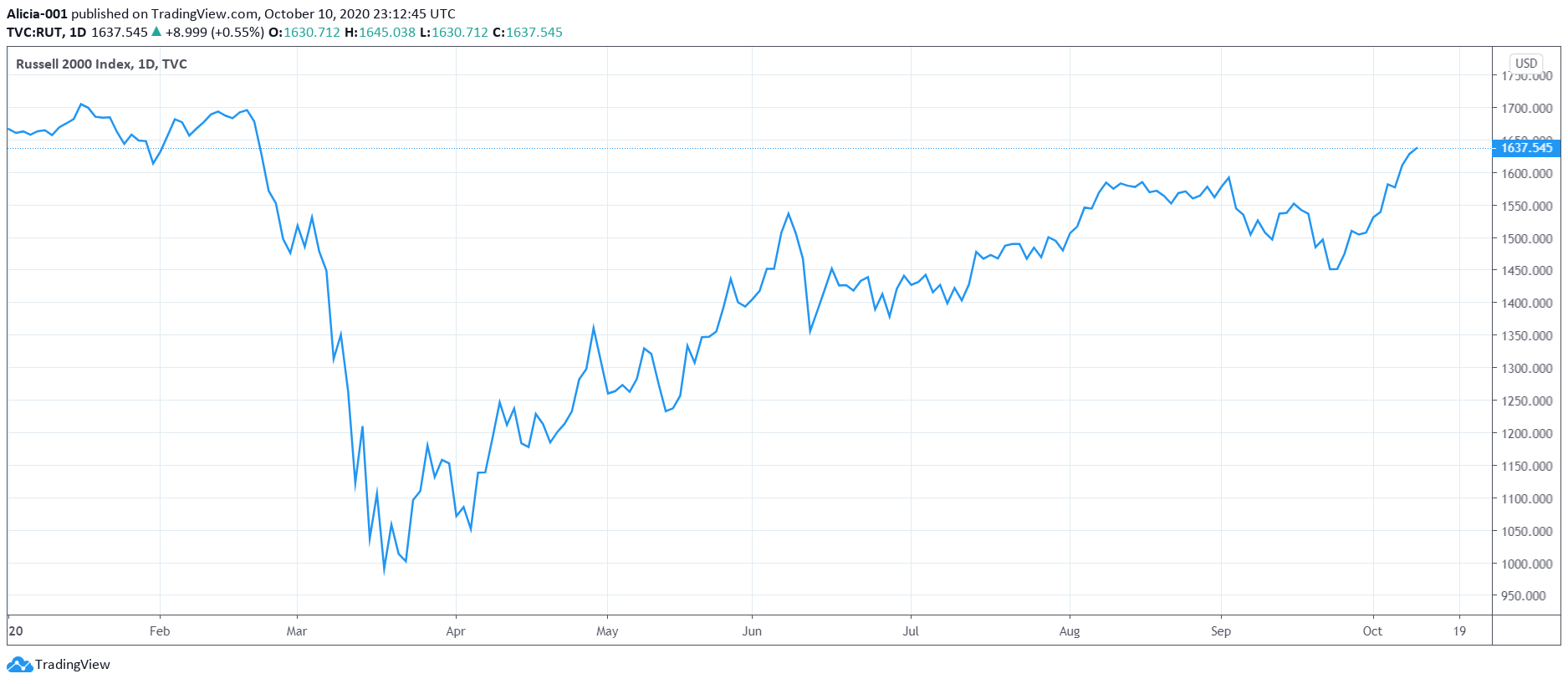

年初来チャート

RUSSELL 2000の年初来チャートです。

9月25日以降、かなりのペースで上昇を続けており、コロナショック後の高値を更新しています。

小型株が非常に好調であることが分かりますね。

S&P 500 Map

S&P 500 Mapの1週間の値動きを見ると、全面高となっています。

バクソンモービルも1週間で+5.34%と大きく上昇しており、コロナショック以降も冴えないパフォーマンスが続きましたが、景気サイクルから今後バリュー株が強くなることやエネルギーの見通しを考えると、今こそ買い時なのかもしれません。

今後のエネルギーの見通し

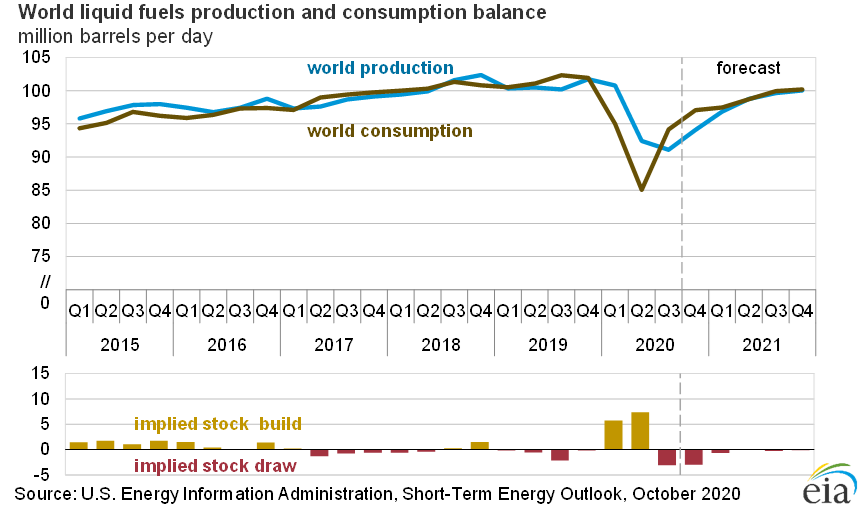

液体燃料の生産と消費のバランス

eia(米エネルギー

EIAは、新しい掘削活動では既存の坑井からの減少を相殺するのに十分な生産量が得られないため、米国の原油生産量は2021年第2四半期に平均11.0百万バレル/ 日に減少すると予想しています。掘削活動は2021年後半に増加し、2021年第4四半期に米国の原油生産量は1,120万バレル/日に戻る見込みです。

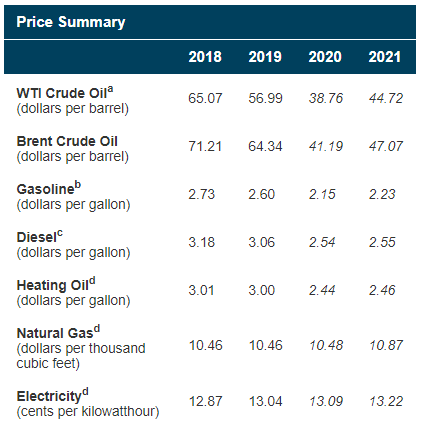

エネルギー価格の見通し

価格の見通しを見ると、需給の改善から2021年に向けてどのエネルギー価格も上昇する見通しとなっています。ただし原油は生産能力の余剰により、他のエネルギーと比較して価格の上昇圧力は制限されると予測されています。

今年の冬はエネルギー需要が増加するか

EIAは、主に予想されるエネルギー消費量の増加により、灯油を除くすべての主要な家庭用暖房燃料の平均家計支出がこの冬に増加すると予測しています。平均的な増加は燃料によって異なります。 EIAは、昨年の冬と比較して、天然ガスの支出が6%、電力が7%、プロパンが14%増加すると予測しています。 EIAの予測における家庭用灯油の支出は、主に低い原油価格と冬にかけて留出燃料油の供給の増加の組み合わせにより、10%減少します。 米国海洋大気庁(NOAA)の予測によると、冬の気温が低いことを示しているため、EIAは昨年の冬と比較して、この冬の暖房需要は全体的に増えると予想しています。この予測の米国の平均暖房度日は、昨年の冬より5%高くなっています。さらに、EIAは、進行中の2019年の新型コロナウイルス(COVID-19)の緩和努力と、在宅勤務や在宅教育を受講する人々の増加が、この冬の家庭用暖房の使用レベルを前年よりも高くすることに寄与すると予想しています(Winter Fuels Outlook)。

もちろん、エネルギー関連でいえばNEEのほうがクリーンエネルギーの追い風もある上に業績も安定していますし、オイルメジャーでもより採掘コストが安く財務状況が健全である企業が他にあるため、あえてXOMを選択する必要もないわけですが、今後の見通しを考えれば割安感があるのかもしれないといったレベルです。

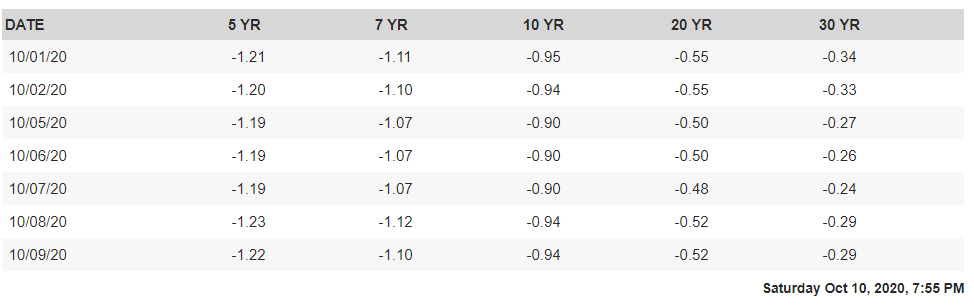

実質金利のスティープ化

Daily Treasury Real Yield Curve Rates

10月以降の実質金利を見ると、10年未満の短期側の実質金利がほとんど変わっていない一方で、10年を超える長期側、特にFedがコントロールしづらい30年限の実質金利が大きく上昇してイールドカーブがスティープ化したことが分かります。

イールドカーブのスティープ化は景気後退の末期から景気回復の初期段階への移行を象徴づけるものであり、金融相場から業績相場への移行を示唆している可能性があります。

小型株が好調な理由

インプライド・エクイティ・デュレーションの違い

小型株が相対的に好調な理由は、大型ハイテク株やSaaSといった、インプライド・エクイティ・デュレーションの長い株式が、業績回復と長期側の実質金利上昇による長期キャッシュフローの割引率の増加の板挟みになっているのに対して、小型株はインプライド・エクイティ・デュレーションが短いものが多いので、そもそも長期キャッシュフローが現在価値としてそれほど織り込まれておらず、業績回復による短期キャッシュフローの増加の影響のほうが大きいからです。

※さらに、先ほどの実質金利でも、短期側はほとんど変わっていませんでした。

クレジット・スプレッドとマクロ要因

大型株と小型株のインプライド・エクイティ・デュレーションの違い(大型株の中でもハイテク株やSaaSは将来収益の見通しが立てやすいのでさらに長い傾向にある)は、クレジット・スプレッドがどのようなマクロ要因に影響を受けるのかにも表れています。

クレジット・スプレッドとは、企業が借入や社債発行を通じて資金調達する際の調達金利として信用リスクが無いものとみなされる国債金利に上乗せされる部分です。

クレジット・スプレッドは、企業の資金調達コストを変化させ、設備投資やM&Aなどの企業行動に影響を及ぼしうることから、金融政策の波及効果を考えるうえでも、重要な指標である。クレジット・スプレッドは、2002年春以降、概ね縮小基調を辿ってきた後、足許では、金融経済環境の様々な変化を受けて、拡大に転じるのではないかといった声も聞かれる。クレジット・スプレッドには、企業の信用力だけでなく、金利水準や投資家の資産配分など市場の環境変化に伴う複数の要因が影響するため、今後の方向性を考えていくうえでは、それぞれの要因の影響の大きさを把握し、どちらの方向への圧力が強いか見極めることが重要となる。本稿では、格付ごとに社債のクレジット・スプレッドについて回帰分析を用い、各要因の影響を定量的に分析した。これによると、高格付債では国債金利、中程度の格付では金利の不確実性、低格付債では企業収益の影響を受けやすいとの分析結果が得られた。

・・・

まず、BBB格以上では、国債金利が有意に影響を及ぼしている。特にAA格では、スプレッドの変動に占める国債金利の影響の割合がかなり大きいことが確認できる。この背景として、AA格以上の比較的格付けの高い社債については、国債に準ずる投資対象としての性格が強いことが考えられる。すなわち、こうした社債は絶対利回りを重視する投資家が国債の代替投資として購入しているケースが多いと考えられ、金利の上昇によって国債でも十分な利回りが確保できるようになると、社債から国債へのシフトが起こり、クレジット・スプレッドが拡大する可能性が示唆される。また、A格やBBB格などでも、金利上昇に伴って投資家が資産配分を変更すれば、影響が生ずると考えられるほか、資金調達コストの上昇が調達企業の財務面に影響を及ぼす可能性もある。

次に、A格やBBB格といった、中程度の信用リスクを持つ社債は、金利のインプライド・ボラティリティの影響が大きい。これは、こうした格付の社債が、利回りの不確実性の高まりに伴う投資家の投資姿勢の消極化や、市場流動性の低下などの影響を受けやすいことによるものと解釈できる。

最後に、BB格など比較的格付の低い社債では、金利よりも株価上昇率や株価のインプライド・ボラティリティの影響が大きいことが確認された。これは、格付が低くなるほど企業の信用力に直結する情報、例えば企業収益見通しや収益の不確実性が、倒産確率の変動に繋がりやすくなるためと解釈できる。

※この研究では、回帰分析で企業収益の代理変数として株価上昇率を使用しているため、その点は注意する必要があります。

※社債の格付けと企業の規模は概ね比例するものと考えてよいです。

マクロ経済分析をして投資をしてくれるロボプロ

私みたいに半分趣味でマクロ経済分析をしている人間は恐らく少数派で、投資にかける時間は最小限でいいからリターンが欲しいという人が大半だと思います。

昨日紹介したロボプロのHPを読んでみたのですが、今まで私がコロナショック後に行ってきた予想と同様の想定(特に債券やコモディティの見通し)に基づいて運用しており、投資や経済の勉強をせずともここまでパフォーマンスが出せる時代になったことに驚きました。

AIの発達によってGSのトレーダーの大半がクビになったわけですが、こうしたAIが文章まで書けるようになれば私みたいな人間もクビなんですかね(泣)

まとめ

・9月25日以降、小型株が非常に好調であり、コロナショック後の最高値を更新している。

・経済サイクルや今後のエネルギーの見通しを考えると、オイルメジャーに投資をする好機かもしれない。

・実質金利のイールドカーブのスティープ化は景気後退の末期から景気回復の初期段階への移行を象徴づけるものであり、金融相場から業績相場への移行を示唆している。

・小型株はインプライド・エクイティ・デュレーションが短いものが多いため、長期キャッシュフローが現在価値としてそれほど織り込まれておらず、業績回復による短期キャッシュフローの増加の影響のほうが大きい。

・大型株と小型株のインプライド・エクイティ・デュレーションの違いは、クレジット・スプレッドがどのようなマクロ要因に影響を受けるのかにも表れている。

・高格付債では国債金利、中程度の格付では金利の不確実性、低格付債では企業収益の影響を受けやすい。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ