東大グレアムです。

東大ぱふぇっと流最新10種にNextEra Energy(NEE)が採用されているのはご存じかと思います。

最新10種は秘密の10種の非合理性を指摘するために作ったのですが、その中でBaxxon Mobilに対抗するためにエネルギー企業からピックアップしたのがNextEra Energyです。

10月5日、遂にNextEra Energyの時価総額がBaxxon Mobilを超えました!

ネクステラとエクソンの時価総額逆転

風力・太陽光発電最大手の米ネクステラ・エナジーNEE.Nが先週、時価総額で石油大手エクソンモービルXOM.Nを一時抜き、米上場エネルギー企業のトップに躍り出たのは、旧来型から再生可能なエネルギーへの数年前からのシフトを鮮明に物語っているー。UBSは5日、こう分析した。

ここまでシナリオ通りに越えてくれるとは嬉しい限りです!

チャート

NEEとXOMの年初来チャート

年初来パフォーマンスを比較するとNEEが+21.65%、XOMが-52.91%、参考としてS&P 500が+3.17%となっています。

NEEがS&P 500を大きくアウトパフォームしているのに対し、XOMは大きくアンダーパフォームしています。

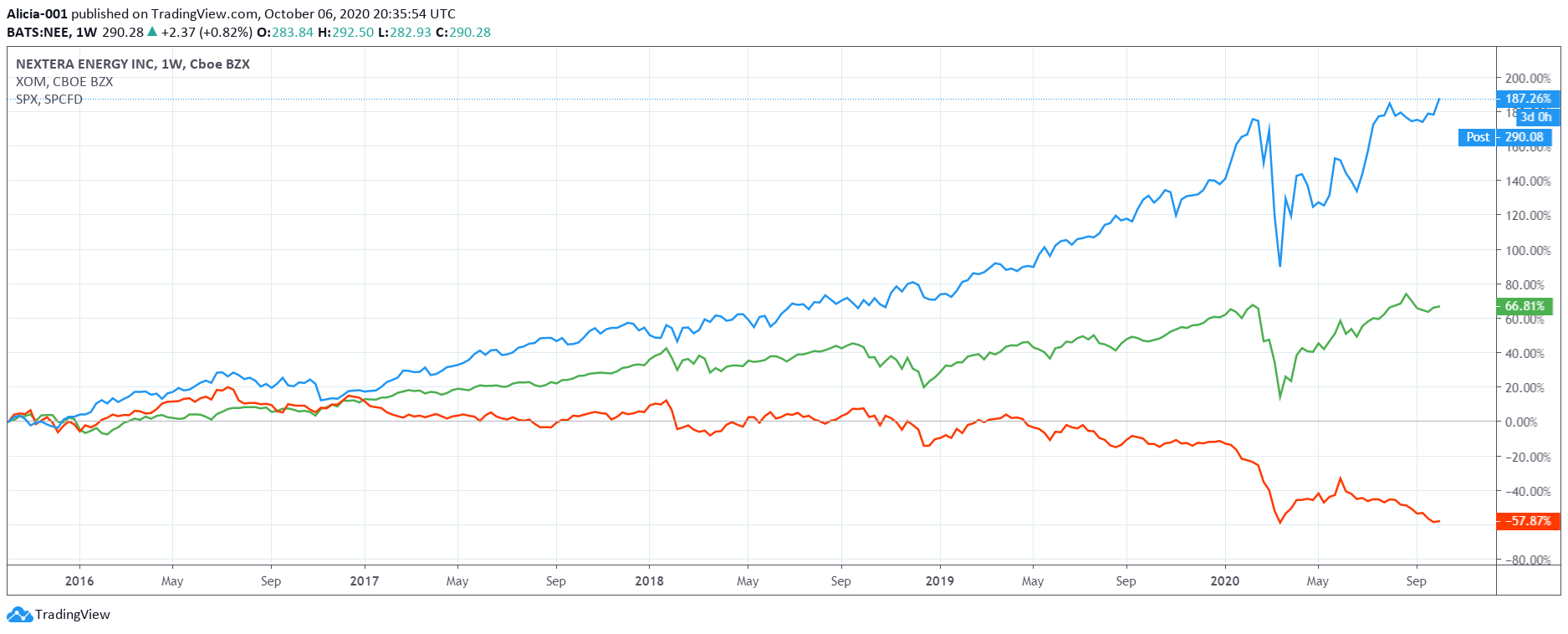

NEEとXOMの5年チャート

5年間のパフォーマンスを比較するとNEEが+187.26%、XOMが-57.87%、参考としてS&P 500が+66.81%となっています。

5年間のパフォーマンスも年初来のパフォーマンスと同様です。

S&P 500指数の上位がGAFAMを筆頭とするハイテク企業ばかりであることを考えれば、過去5年で見てそのパフォーマンスを超えているNEEは素晴らしいパフォーマンスであったと言えるでしょう。

S&P 500 Map

10月6日のS&P 500 Mapを見ると、トランプ大統領が、新型コロナウイルス経済対策を巡る民主党との協議を11月の米大統領選挙後まで停止すると発表したことを受けてGAFAMを中心に大きく売り込まれましたが、NEEはその中でも上昇して取引を終えました。

東大ぱふぇっと流最新10種について

東大ぱふぇっと流最新10種とそのベンチマークインデックスであるTBIは、バフェット太郎10種とそのベンチマークインデックスであるBTIの非合理性を指摘するために作成したものです。

※TBIとBTIはアナグラムになっています。

インデックス制定の条件はいろいろ変更しています。

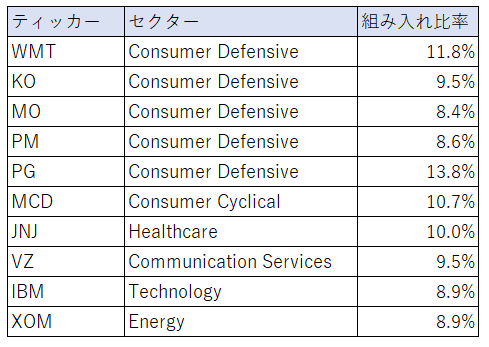

BTI(一部推測)

・シーゲル本を一部参考としたであろうポートフォリオ。

・当初市場平均ETFであるVTIを批判していたことから、市場平均を上回ることを目的として作成されたと推測されるが、現在の所アンダーパフォームを続けている(今の時期は仕方がありません、長期で見れば平均リターンを超えます)。

・S&P 500指数に採用されている大型株から選定。

・株式数は10。

・10年以上の連続増配実績がある銘柄を選定。

・景気循環のどの局面でも一定のパフォーマンスを出す狙いから(下図)、セクターごとに保有銘柄を分散することが重要であるとしているが、実際には分散されていない。又、ハイテクの比率が多い米国の時価総額加重平均インデックスとセクター比率が大幅に乖離しているが特に問題とはしていない。

・保有銘柄の比率が均等になるように、月末にもっとも組み入れ比率の低い株式を約5,000ドル買い増す(ナンピン)。これによって銘柄の買い増し回数に大きな偏りが生じているが特に問題とはしていない。

・保有銘柄の将来見通しが極度に悪化した場合には変更する可能性を示唆している。ただし実際には財務状況が極度に悪化したり、業界内での立ち位置が低下したり、企業収益が継続的に低下したり、反ESG銘柄として機関投資家の組み入れ比率低下が見込まれる場合でも、今まで保有銘柄の変更は一切行っていない。

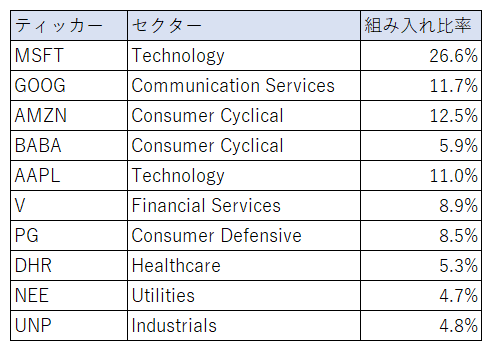

TBI

・BTIの非合理性を指摘するために作成したポートフォリオ。

・制定以来市場平均を上回るパフォーマンスとなっている。

・S&P 500指数に採用されている大型株から選定。

・株式数は10。

・リスクを低減するために、保有銘柄はセクターを分散し、市場平均のセクター比率に近づける。

・均等加重平均の非合理性を指摘するため、保有銘柄の組み入れ比率はあえて均等にしていない。

・入金によってパフォーマンスが分かりづらくなるため、追加入金はしない。

・決算内容によっては売却する。具体的には、4半期決算が2期連続でコンセンサスを下回り、かつ過去半年間の株式のパフォーマンスが市場平均を下回っている場合には売却して別の銘柄に入れ替える。

セクター分散について

彼によるとセクター分散が重要であるとのことなので、セクター比率について見てみましょう。

BTI

めっちゃセクター偏ってて草

TBI

どう考えてもこっちのほうがセクター分散されてますよね・・・

VTIのセクター比率にも近いし

ちなみにヘルスケアの割合が市場平均と比較して低いのですが、これは単純にダナハーちゃんの組み込み比率を間違えました。面倒だったのでそのままになっています・・・

・・・

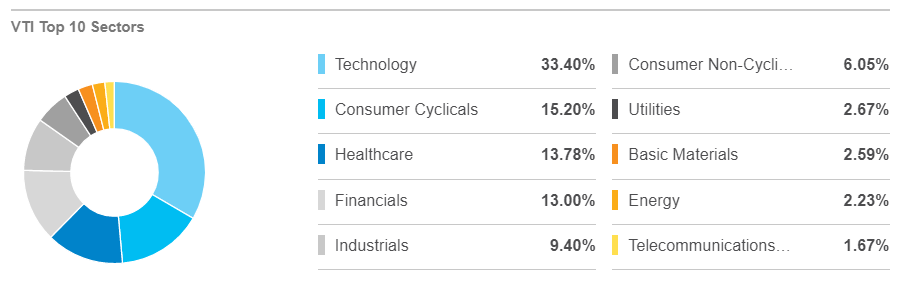

参考 VTIのセクター比率

初心者の方が個別株でポートフォリオを組む場合は、市場平均のセクター比率から乖離するとリスクが上がるので、セクター比率は市場平均からあまり変えずに各セクターの中から優良株を選定するのがよいです。

もっとも、企業の成長性・収益性・財務状況や外部環境、業界内の立ち位置といった企業の競争力を図る要素の方がはるかに重要なので、必要以上にこだわる必要はありません。

また、セクター分散の観点以外にも、企業の成長段階を考慮したサイクル分散の観点もあると、ポートフォリオの安定性が向上します。

セクター分散よりも重要なこと

セクターの分類はMSCIやS&P Dow Jones Indiciesといった会社が行っているのですが、企業をどのセクターに当てはめるのかは難しい問題で、恣意的な部分が大きいです。

例えばAMZNはConsumer Cyclicalに分類されていますが、同じセクターに分類されているMCDやHD、NKEとは明らかにビジネスの性質が違いますよね。

AMZNの収益の大半はAWSによるものです。大企業のほとんどは多種多様なビジネスをしているので、ある企業を特定のセクターに結び付けて一括りで考えようとすること自体が不適切でしょう。

それよりも、個別株投資をするのであれば企業の成長性・収益性・財務状況や外部環境、業界内の立ち位置といった企業の競争力を図る要素の方が大切です。

一口にエネルギー企業に投資するといっても、NEEとXOMに投資したのでは全くリターンが異なっていたわけで、個別株投資をするならセクターや配当利回り、PER等の表面的な部分だけではなく企業の競争力を適切に評価することが必要です。

各企業HPのIR情報や米証券取引委員会の報告書のほかに、Morning StarやMacrotrendsは個別株投資では役に立つと思います。

まとめ

・環境変化も追い風となり、NEEの時価総額がXOMを抜き、米上場エネルギー企業のトップに躍り出た。

・初心者の方が個別株でポートフォリオを組む場合は、市場平均のセクター比率から乖離するとリスクが上がるので、セクター比率は市場平均からあまり変えずに各セクターの中から優良株を選定するのがよい。

・企業の成長段階を考慮したサイクル分散の観点もある。

・大企業のほとんどは多種多様なビジネスをしているので、ある企業を特定のセクターに結び付けて一括りで考えようとすること自体が不適切だと考えられる。

・個別株投資をするならセクターや配当利回り、PER等の表面的な部分だけではなく企業の競争力を適切に評価することが必要である。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ