東大グレアムです。

株式と債券のバランス型ポートフォリオは、シーゲル教授を始め多くの経済学者が推奨してきました。実践している投資家も多いと思います。

これは、株式と債券の逆相関を利用して、それを組み合わせることでポートフォリオのリスクリターン比率を改善する目的で運用されています。

しかし、一般に逆相関とされる株式と債券がコロナショックの下落相場では順相関となりました。

今回は、コロナショックや過去の下落相場で債券価格がどのような動きをしてきたかを振り返り、低金利環境下のポートフォリオにおける債券の意義について考えたいと思います。

コロナショックの株式市場

S&P500

4月20日の記事では、今までの動きを簡単に説明するとともに、今後の市場動向の予測として、以降の株式市場はより緩やかな上昇となるか、反落する可能性が高いと述べました。

4月20日以降は、想定通り今までの底打ちからの上昇からはペースを緩めてきてはいますが、2,850のレジスタンスを突破しました。

Jeffrey Gundlach is shorting the market, says a retest of the low ‘very plausible’

ガンドラックは、CNBCの4月27日のインタビューでS&P500を2,863でショートしたと話しています。企業利益の減少を考えると、現在の株価はバリュエーションの観点から割高圏であると考えているようです。

ナスダック100

ナスダック100はハイテク企業の集まりでコロナショックの直接的な被害が少なく、寧ろAMAZONやNETFLIXのような、ビジネスに優位に働く企業も多いです。

そのためS&P500よりも下落幅も小さく、回復も早いですね。

VIX

VIXは3月19日のピーク以降は一貫して下がり続けていますね。

以下の記事で、VIXの第一波のピークアウトを確認した後にVIXショートする戦略を提案していますが、今のところはうまくいっているようです。

ただ、先ほど述べたように現在株式はバリュエーションの観点から割高圏にあり、反落する可能性が高いので、今から始めるのはお勧めしません。

債券と株式の相関

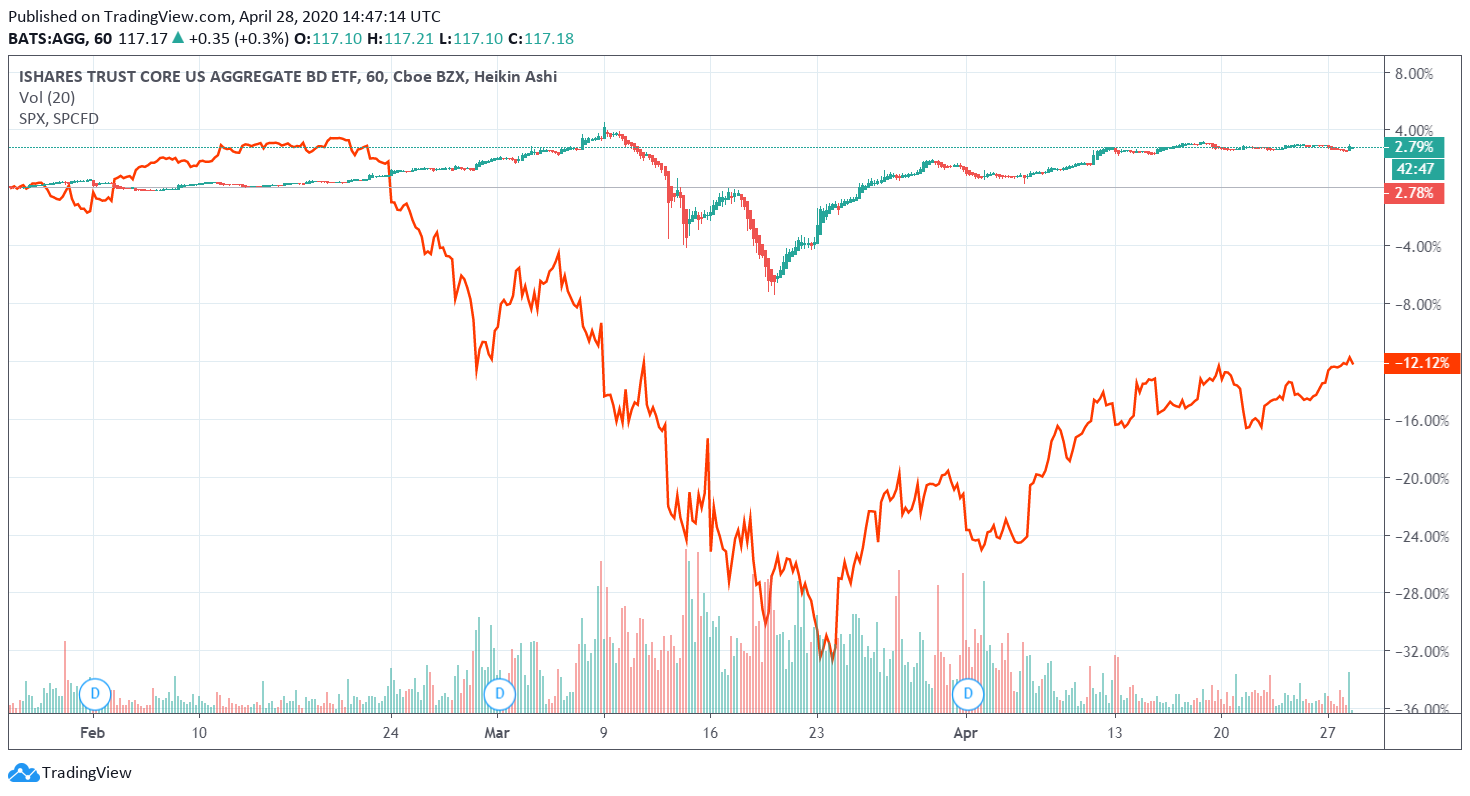

代表的な債券ETFであるBND/AGGとS&P500の相関及び、レバレッジ戦略でよく使用されるSPXLとTMFの相関について見ていきたいと思います。

BNDとS&P500

AGGとS&P500

SPXLとTMF

なぜか3ヵ月チャートがうまく表示できなかったので1年チャートになっています。

グラフから分かること

S&P500と債券ETFはコロナショックの第1波の暴落に対して(第2波が来るとは言っていませんが)、同様の動きをしていることが分かります。

つまり、コロナショックで株式も債券も同時に下がってしまいました。相関係数がプラスだったわけです。

これは債券ETF保有者にとっては由々しき事態です。

というのは、債券保有者は、株式よりも長期的に見たリターンが少ないことを理解したうえで、こういった暴落局面に備えて債券ETFを保有しているからです。

株式と債券が逆相関であれば、それを組み合わせることによってシャープレシオ(リスクリターン比率)の改善が見込まれるのですが、相関係数が上昇すると、分散投資効果が低下し、ポートフォリオのトータルリスクが上昇してしまいます。

具体的に言うと、株式+債券のバランス型ポートフォリオはあらかじめ株式と債券の比率を決めて(例えば株式:債券=7:3)、大きな変動があったときに増加した一方の資産を売って減少したもう一方の資産を買うこと、つまりはリバランスこそが、リスクリターンの改善の源泉となっているわけです。

順相関ではリスクオフ時に両方とも下がってしまっているので、リバランスで下落の少ない資産を売って下落の多い資産を買うことになります。これは本来やりたかったことではありませんね。

株式市場が好調な時に逆相関でも、大事な時に順相関では全く意味が無いわけです。

コロナショックで債券が下落した理由

・金融市場の急激な流動性低下によるドル需要の逼迫で、あらゆる資産が現金化されることとなった。

・ボラティリティの急激な上昇で、リスクパリティファンドが保有資産を現金化した。

・債券ETFの中には、流動性が比較的低い社債も含まれている。急激な現金化によってETFから資金流出が起きたため、原資産を市場価格より低い値で処分せざるを得なくなり、インディカティブNAVと市場価格に乖離が生じた。

コロナショック以前の相関

Fedの金融引き締めと米中貿易戦争によるグローバルサプライチェーンの破壊で先行きの不確実性が高まり、レバレッジ解消が進んだことが原因で、市場のマネーが減少して2018年10月~12月に起こった暴落が直近の事例として挙げられます。

この時も暴落が開始した10月以降、株式と債券の相関係数は上昇しています。

2018 年の事例:【株高・債券横ばいの市場環境が FRB の引き締め加速から変調】

債券と株式の相関係数は、2018 年8月末の△0.6 程度から 10 月には±0.0 程度まで上昇した。

相関係数が上昇し始めた局面は、米国長期金利の上昇による債券安と株式の上昇一服である。

さらに振り返れば、2015年にも同様の事例がありました。

2015 年の事例:【株高・債券高が併存する金融相場が金利上昇によって不安定化】

実際の債券と株式の相関係数の推移は 2015 年2月の△0.7 程度から5月には+0.2 程度まで上昇した。

この背景として、2015 年3月のECB(欧州中央銀行)量的緩和導入を好感した債券高(金利低下)、株高の進行(金融相場)があると考えられる。

その後、急低下して過熱感があった米国長期金利は約1ヵ月間で 1.8%台から 2.4%台まで急上昇した。2015 年初から続いていた債券高は一気に解消された。

上記の2つの事例で共通するのは、低金利環境を背景とした株式と債券の同時上昇相場から、金利が上昇したことで株式も債券も同時に下落したことです。

低金利環境下の過去の暴落局面を振り返っても、株式と債券は逆相関が低下していることが分かります。

金利上昇局面で株式と債券が同時に下落するリスクがあること、現在は債券の利回りが低下し債券価格の上昇余地が限定されたことによって株式との逆相関が低下し、ポートフォリオに組み入れる意義が低くなったことについては、過去の記事でも説明しています。

また、近年はリスクパリティファンドの台頭から、リスクオフ時に株式と債券が同時に売られるリスクが上昇しました。

以上から、低金利環境下ではバランス型運用は困難になったといえるでしょう。

まとめ

・株式+債券のバランス型運用は、株式100%よりも期待リターンは低下するものの、株式と債券の逆相関を前提に、リスクリターン比率を改善する目的で実施されている。

・低金利環境下では、リスクオフ時に株式と債券の相関係数が高まるため、バランス型運用は困難になった。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ