東大ぱふぇっとさんって、実はインデックス投資をガン押ししてるよね?

そ、そ、そそそそんなことないですよ? ほら、グロース株に大半を割いていますし。60%以上はグロース株ですし。

まあいいや笑 ところでなんでグロース株にそんなに割いてるの?

まあ、自分なりに理論はあるのですが、初心者の方にオススメできるような理由ではないので、あくまでも参考程度にお願いしますね。

ハイテク・グロース株へ投資する理由

さて、東大ぱふぇっとはまるでインデックス投資家かのように誤解されるレベルでインデックス投資をガン押ししているわけですが、実はインデックス投資に割いている割合ってポートフォリオの30%程度なんですよね。

※VGTもインデックスですが、まあここではセクターETFとして分類します(予防線)

予防線めんどくさくなってきたので、もう以下では予防線貼るのやめますわ。

ハイテク・グロース株へ投資する理由を論理的に説明致します。

噛み砕いた説明

すごく平たい言葉でいうと、

「まだまだ資産形成期だし、リスクを取っても良いだろう」

という思想が根底にあります。

もうちょっと言うと、

「運用年数がまだまだ数十年あるから、多少のリスクをとっても後で修正が効く」

ということです。

また、

「資産額が億へ到達しているわけでもないので、給料からの追加投資額が占める割合がそれなりに大きい」

というのもあります。

新卒1年目にしては運用額が大きいですが、とはいえまだ2000万円程度です。今後給料から追加投資していく資金がポートフォリオ全体に占める割合がそれなりに大きいため、リスクを取って仮に失敗しても、給料からの追加投資でリカバリーが効くかなと。

まとめます。

- 資産を形成している途中なので、リスクを取ってリターンを狙う価値がある

- 運用期間がまだまだ長い(新卒1年目なので)

- 運用額に対し、今後給料から追加投資していく現金の割合がそこそこ大きい

これら3点の理由により、グロース株・ハイテク株に突っ込んでいるわけですね。

理論的な説明

某ドルコスト平均法の記事でも書いた内容に触れるので、以下記事を理解している前提での話になります。※丁寧に読んでくださっていても、よく分からない方もいらっしゃるようなので、そこは本当に申し訳ないです。。。なんかまた書きます。。。

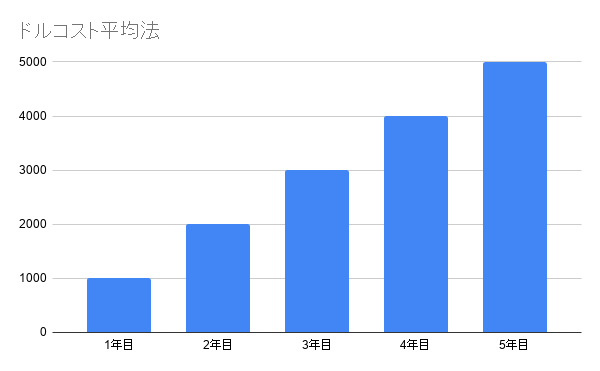

ざっくり言うと、今よりも20年後の方が運用額は大きくなっているんですよね。

ということは、上記記事中で言うところの定義におけるリスク・リターン(以下、「リスクA」と略記する)はどんどん増していくわけですね。

ややこしくしてしまいすみませんが、上記記事では単純化のために複利は無視していますが、実際は複利で右肩上がりで資産が増えていくであろうことも考えると、なおさら20年後の運用資産は今よりも大きくなっているわけです。

運用額が年々増大していくということは、リスクAもどんどん増大していくわけです。

イメージとしては上図のような感じですね。

実は一括投資でも資産運用の時間分散が出来ていない

混乱を防ぐために今まであまり書いておりませんでしたが、市場が右肩上がりで複利で増えていくことを考えると、ぶっちゃけドルコスト平均法で追加投資をせずとも後半になるほどリスクAは増大するんですよね。初期一括投資をしても、複利で増えた分だけ、後半の値動きの影響を大きく受けるというわけです。分かりにくくてほんとすいません。

| 年数 | 運用額 |

| 1年目 | 2000万 |

| 5年目 | 4000万 |

| 10年目 | 1億 |

| 20年目 | 2億 |

例えばですが、こんな感じになるわけで。リスクAは運用額に比例するので、後半になるほどリスクAは増大していますね。これは不均衡が生じていますね。

このバランスをどう取るか?

そこで東大ぱふぇっとは、資産形成期においてはハイテク株・グロース株へ投資してリスクを取りつつ積極的にリターンを狙おう!と考えた次第ですね。

もっとも、グロース株・ハイテク株への投資を始めたのは2019年7月ですし、まだまだ経験不足&試行錯誤をしている途中ですが。

レバレッジETFという選択肢

ちなみに某ドルコスト平均法のコメント欄で知ったのですが、山崎元氏はこの不均衡を是正するために投資の初期においてレバレッジETFを活用することを提案されているとのことです。

投資初期と出口付近において、資産運用の時間分散が出来ていないという不均衡を是正しようという思想は東大ぱふぇっとと同じですね。

はー、頭良いなぁ。山崎元氏のことは存じ上げていない(不勉強)のですが、天才ですね。思いつかなかった。これは言い訳ですが、株始めてから1年程度の経験しかないのに借金してまで株やってもなぁ…と思考停止してしまい、レバレッジETFという選択肢はあまり考えておりませんでした。

山崎元氏の主張を全く読んでいないのですが、まあ要するに投資初期段階ではレバレッジETFを保有して値動きの影響を3倍にするわけですよ(たぶん)

それで資産が増えるにつれて徐々にレバレッジETFを売却し、普通のインデックスの割合を増やすんですよ。そうすると、各期間における値動きの影響を受ける度合いが全体としてみると均一になる的な感じですよね多分(ほんとに読んでないけど、まあロジカルに考えればそれ以外あり得ない。論理で殴れば知識は増えるがモットーなので。まあ不勉強で怠惰なことを誤魔化しているだけですが)

まあレバレッジETFについては以下記事に書いた程度の知識しかないのでお察しです。

それ言ったら本一冊しか読んでない程度の知識しか株に関する知識を持ち合わせていないのでお察しなんですけどね。

まあ個人的には、レバレッジETFは複利効果が3倍になるのでレンジ相場における減価が早いのがちょっと気になるため、まだ手が出せておりません。あと、借金することに対する抵抗感もありますね正直。

それよりは、今後もハイテク株が伸びる可能性に賭けたいなぁと思い、VGTをガッツリ保有しております。

時間分散の不均衡を是正する

長くなりましたが、東大ぱふぇっとはまだ投資を始めたてであり、東大ぱふぇっとの人生をトータルで見ると資産がまだまだ少ない時期です。資産運用の時間分散において低リスク状態なわけですね。

- 資産を形成している途中なので、リスクを取ってリターンを狙う価値がある

- 運用期間がまだまだ長い(新卒1年目なので)

- 運用額に対し、今後給料から追加投資していく現金の割合がそこそこ大きい

これらの条件にご自分がどの程度近いかをご自身で判断された上で、ハイテクセクターのみ暴落する可能性もあり得るなどのリスクも理解した上で、VGTにも少しずつ投資するのはありではないかと思いますよ。よくわかんなかったら全世界株式に突っ込んでおくのが楽そう。

セクターETFか個別株か

ここに関しては正直に言うと、セクターETFをガン推しします。

投資対象の分散が効いていると、個別株特有のリスクの影響を大きく減らせるからですね。

つまり、金融的な意味でのリスクとリターンのコスパがとても良いということですね。

まあよく分からなかったら、すごい雑な説明にはなりますが、

マイクロソフトだけを持っていると、Windowsのパソコンに修正不能なバグが出たときにマイクロソフトの株価が爆下がりするリスクがあるわけですよ。(個別株特有のリスク)

こういう個別株特有の影響を減らせるわけですね。

ちなみにですが、マイクロソフトとAppleを両方持っているとしましょう。Windowsがオワコン化した場合、Macにユーザーが流れますよね。そうするとAppleの株価が上がるわけですよ。じゃあマイクロソフトとAppleを両方持っておけば、どっちかのPCがオワコン化してもその分もう片方が上がるしトータルで見れば勝てるのでは?

これを拡張していけば、「じゃあハイテクセクターまるごと買えば良くない?」となるわけですね。

※ちなみに全世界のハイテクセクターに投資するやつないですか?あったら教えて下さい。仮にアメリカのハイテクセクターがオワコン化しても、中国とかインドとかのハイテクセクターがその分伸びそうなので買いたいんですよね。中国のハイテクセクターに投資できるやつなんかないかな? あ、ソフトバンクグループか。もしかして、VGTとソフトバンクグループを持てば勝ち確定?

なんで個別株を持っているのか

これは、リスクあたりのリターンのコスパ自体は下がっていることを承知の上でやっているため、何言ってるかよく分からないうちは個別株を買うのは避けたほうが良いかと思います。グロース株・バリュー株・高配当株関わらず。

個別株は分散が効いていないため、リスクあたりのリターンのコスパ自体は低下しています。同じこと2回言ってますねこれ。

以下はそこまで理論的な説明ではなく、あくまでも個人的な考えですのでその点ご了承ください(予防線)

好きなポケモンで勝ちたければガブリアスを好きになれば良い理論については先日の記事にて紹介致しました。

明らかに市場平均を超えてガンガン伸びているグロース株に投資した上で、損切りルールなどを機械的に明確にしておけば、資産形成期において効率かなり良いのでは?

はい、おしまい。超個人的な考えです。まあまだ投資1年目なので、色々試したい意味もあるのでマイクロソフトとダナハーを購入しております。

今はマイクロソフトとかVGTとかの含み益が既に15%くらい出ているので、損切りを機械的に7%で設定しておけば8%くらいは儲かることになります。(暴落したら想定外の安値になっちゃうかもしれないんですけどまあ)

まあ私、そもそもまだ逆指値の設定していないんですが。

結論

- 資産運用の初期と出口では、実は資産運用の時間分散が出来ていない

- 東大ぱふぇっとはここが気になるので、資産運用初期においてちょっとリスクを取ってリターンを狙っている

- 運用期間がまだ長かったり、追加投資可能額が多かったりして、失敗してもリカバリーが効くなら、VOOだけでなくVGTやQQQなどのハイテクセクターETFを持っても良いかも?

- よく分からないうちは、VOOとかVTIを持っておきましょう。試したくなったらちょびっとずつVGTに挑戦してもいいかも。もっと挑戦するなら、なんか強そうな個別株を少しずつ買ってみてもいいかも。

長くなりましたが、こんなところですね。うわ5000字だ。またブロガーやってしまった。

ドルコスト平均法における資産運用の時間分散の本質的概念すら伝えきれていない方がいるのに、時間分散を前提とした上での記事なのでより分かりにくくてすみません!!!!

あとこっそりアマギフ乞食始めました。読者の方が自由に金額を決められる方式ですので、乞食嫌いな方はもちろん無料で大丈夫です。ランキング投票だけしておいてください笑

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ