投資の基本って、「長期・分散・積立投資」ってよく言うじゃないですか。

ドルコスト平均法が時間分散になっているという言説、東大ぱふぇっとの数学的直感に反するんですよね。

今回は、ドルコスト平均法がリスク分散になっていないことについて、数学的に証明します。

そして、図でも証明します。

さらに、「投資対象の分散」と「時間的な分散」を比較することでも証明します。

※ちなみに、東大ぱふぇっとは本質を切り抜いて分かりやすく説明するスタイルなので、中学レベルの数学までしか基本的に用いないので安心してください。

難しい数式を使ったところで分かりにくいし、何より入力が面倒ですからね(ここ重要)。四則演算だけでなるべく処理します。

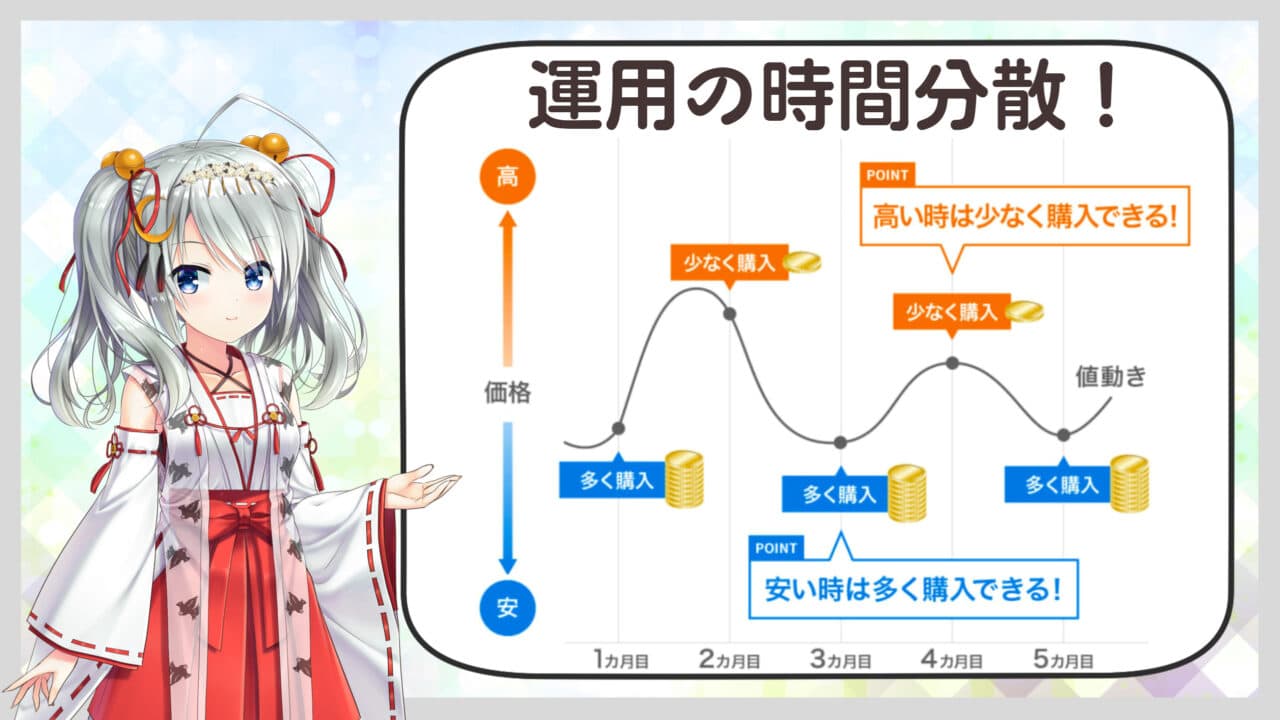

ドルコスト平均法とは

これですね。

この記事を最後まで読むと、上図がマヤカシであることが理解できます。

ドルコスト平均法を偉そうに語ってる人に対してマウントを取れるようになります。

ドヤ顔でドルコスト平均法を語っているインフルエンサー様はたくさんいます。

この記事を読むことで、インフルエンサー様たちが「バカ」であると分かるようになります。インフルエンサーになるために、知能はあまり関係ないので仕方ないですね。

- 長期投資・・・20年スパンで考えれば世界は成長しているはずだし、ガチホールドしていればリスクは減るだろう。←わかる

- 分散投資・・・どの企業、どの国が発展するかは分からないし、米国or世界全体の平均点を取ればリスクは減るだろう。←わかる

- 積立投資・・・投資するタイミングを細かく分散することで、時間的な分散も図れるためリスクは減るだろう。←おかしい

以下では、

- ドルコスト平均法による投資

- 最初に一括で投資

の2つの投資法を比較してみましょう。どちらもS&P500のインデックス型投資信託への投資を前提とします。というか投資元本に絞って考察しましょう。その方が楽なので。

※売買手数料なし、100円単位で投資可能、インデックスなのでリスクとリターンはほぼ表裏一体。

※ここでいうリスクとは、金融的な意味でのリスクではないです。交通事故に遭うリスク、地震が起きるリスク、といった意味合いです。投資対象をインデックスに固定することで、その意味でのリスクは固定されます。

ドルコスト平均法の罠の数学的な説明

単純化のために、今回は投資元本に絞って説明します。

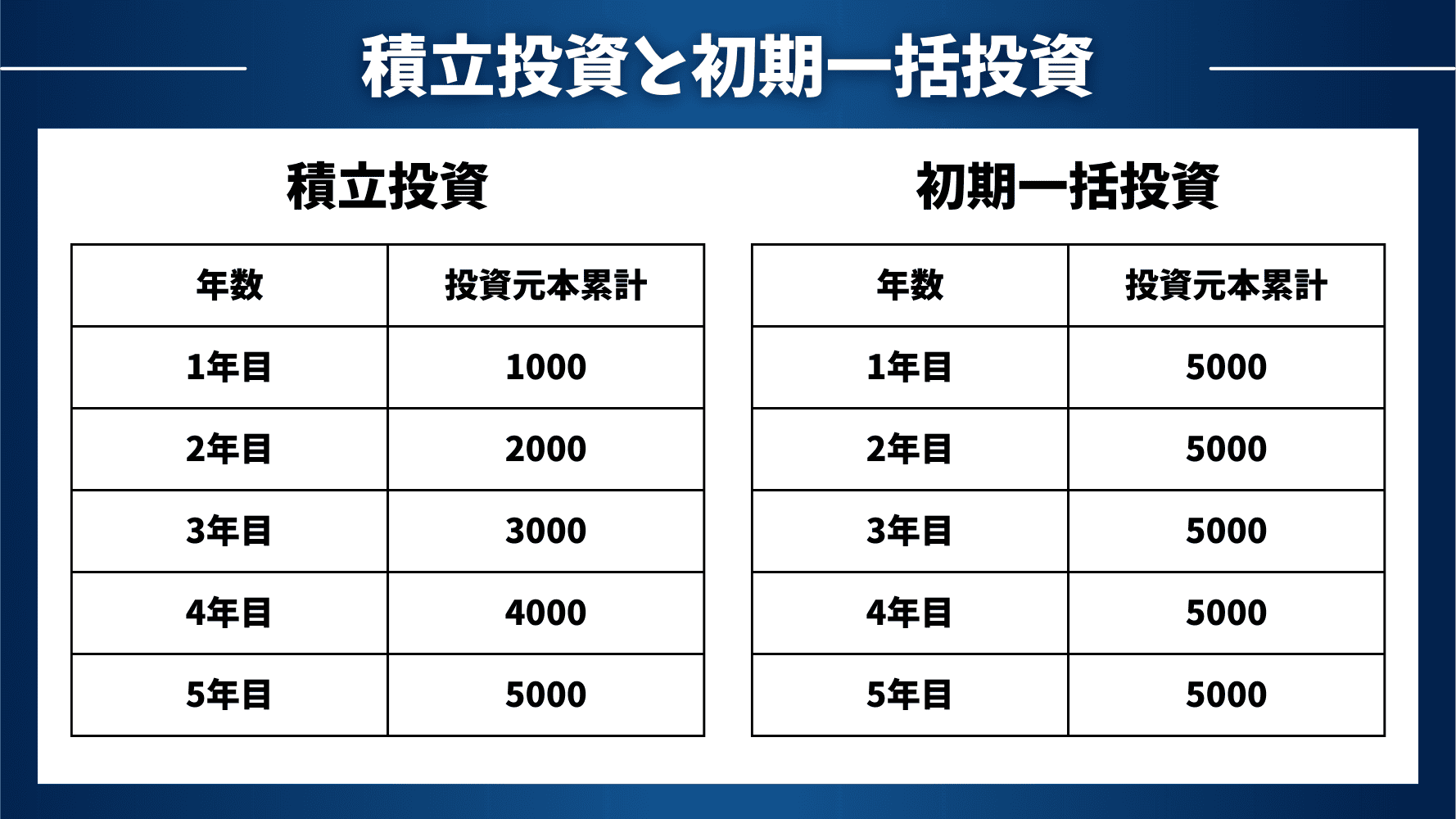

毎年1000円ずつ積立投資する場合と、最初に5000円を一括投資してその後は積立をしない場合を比較してみましょう。

- ドルコスト平均法では毎年1000円ずつ投資

- 一括投資では最初に5000円を投資

ドルコスト平均法と一括投資の表

上の図のようになります。

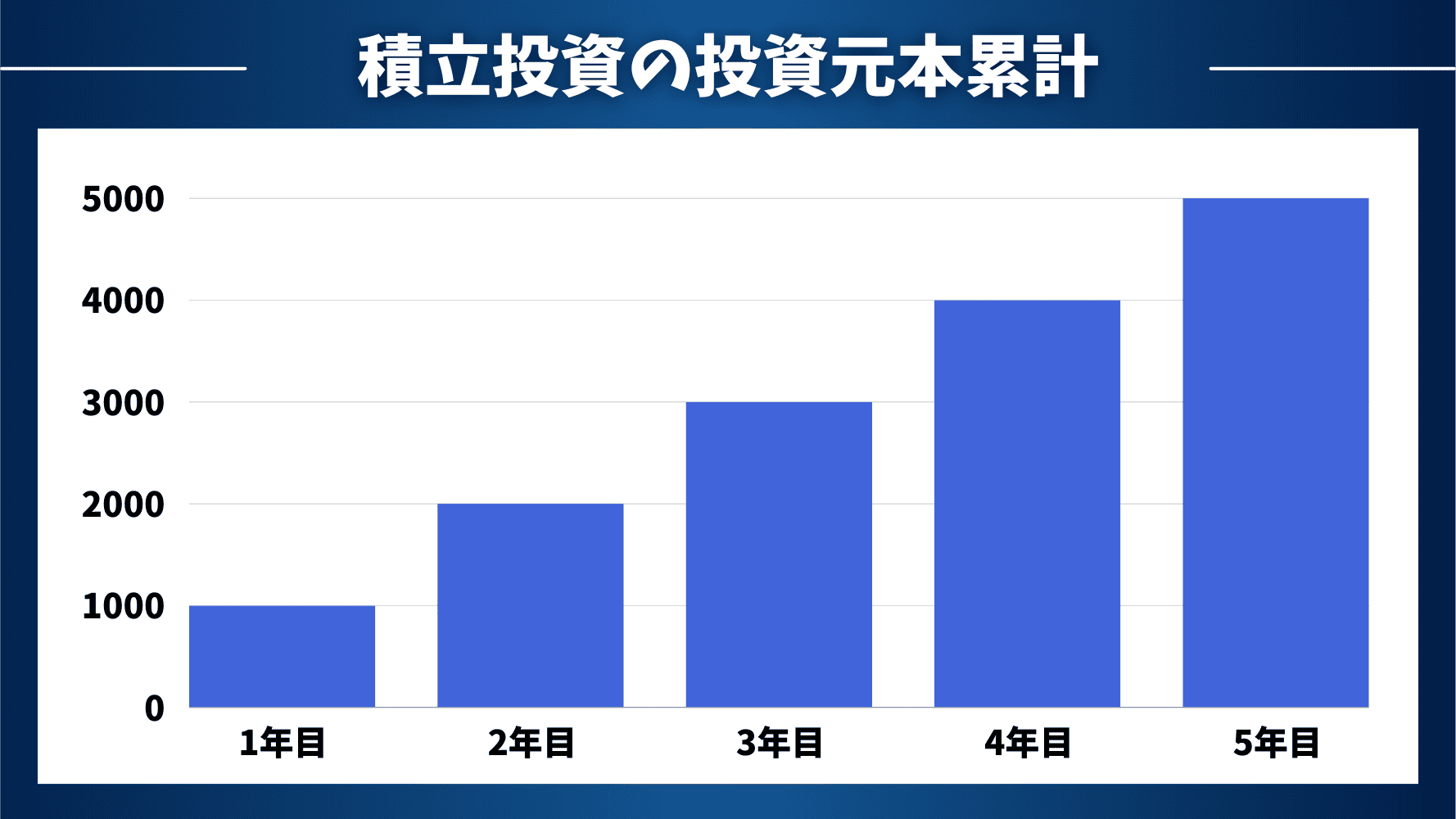

グラフで可視化

これを二つのグラフで可視化してみますね。

こうして可視化してみると、積立投資よりも初期一括投資の方が時間分散できているように見えませんか?

リスクの定義・総合リスクの算出

リスクを投資金額*投資期間という掛け算によって定義します。

1000円を1年間運用したときのリスクを1000としましょう。

5000円を5年間運用すると、5000*5よりリスクは25000となります。

2000円を1年間運用すると、リスクは2000ですね。

このようにして5年間の総合リスクを計算します。

毎年のリスクを掛け算で計算して、全部足し合わせれば総合リスクが分かります。

株式市場に対して投資している投資金額と投資期間の掛け算は、リスクであり期待リターンでもあります。リスクとリターンは表裏一体ですからね。

ドルコスト平均法の場合

| 年数 | 年間投資額 | 累積投資額 | リスクと リターン |

| 1年目 | 1000 | 1000 | 1000 |

| 2年目 | 1000 | 2000 | 2000 |

| 3年目 | 1000 | 3000 | 3000 |

| 4年目 | 1000 | 4000 | 4000 |

| 5年目 | 1000 | 5000 | 5000 |

| 合計 | 5000 | – | 15000 |

総合リスクは15000となりました。

また、毎年のようにリスクが上がっているのが分かるかと思います。

1年目はリスク1000ですが、5年目はリスク5000ですからね。

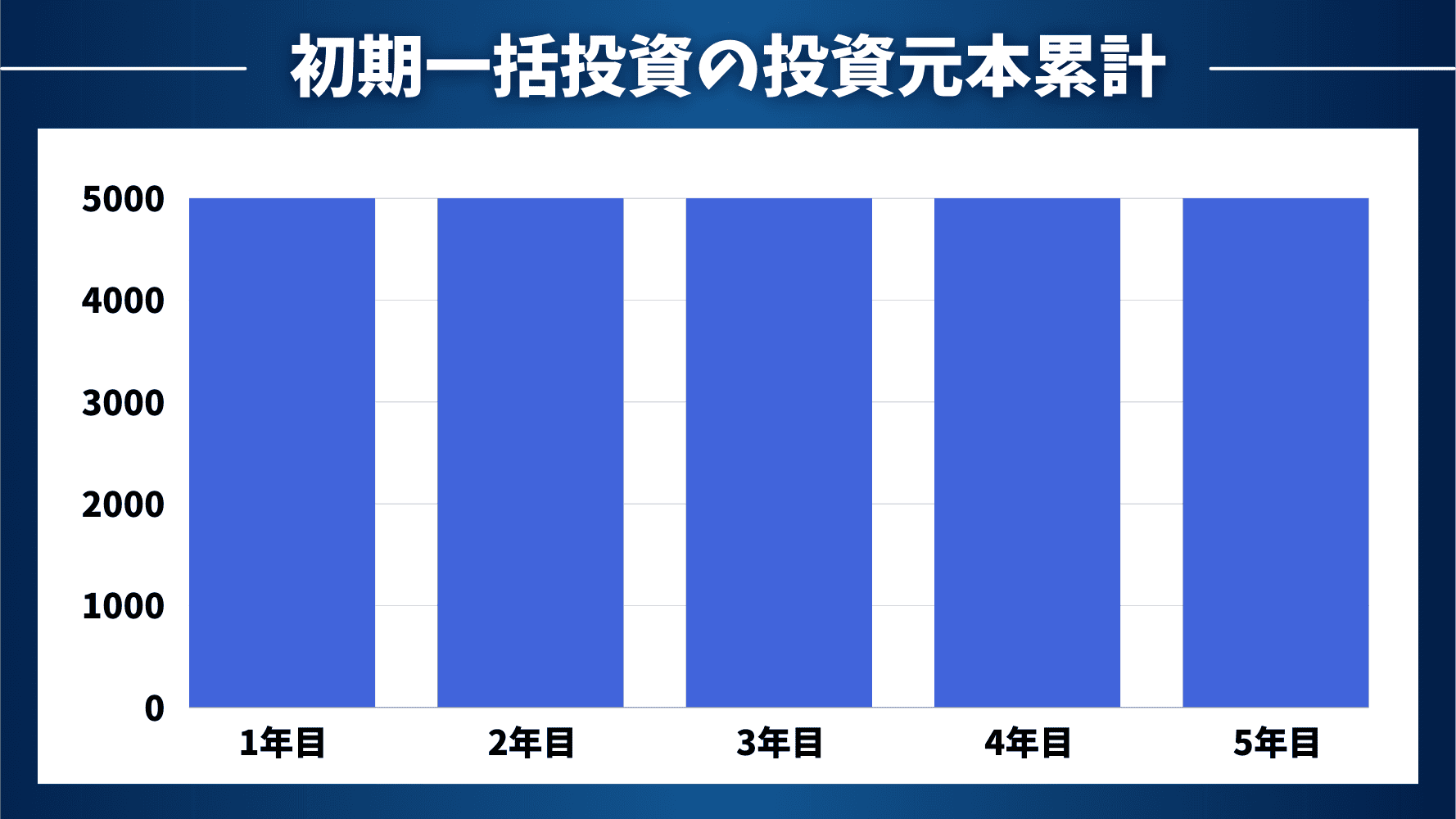

一括投資の場合

| 年数 | 年間投資額 | 累積投資額 | リスクと リターン |

| 1年目 | 5000 | 5000 | 5000 |

| 2年目 | 0 | 5000 | 5000 |

| 3年目 | 0 | 5000 | 5000 |

| 4年目 | 0 | 5000 | 5000 |

| 5年目 | 0 | 5000 | 5000 |

| 合計 | 5000 | – | 25000 |

総合リスクは25000となりました。

また、毎年のリスクは一定であることが分かるかと思います。

最終的な投資金額を揃えた場合、総合リスクは積立投資よりも一括投資のほうが大きくなります。

ただし総合リスク=総合リターンであるため、単にリスクを取った分だけ期待リターンが増えているだけですね。

いずれにせよ、

・ドルコスト平均法の場合、毎年のようにリスクが上がっていく

・一括投資の場合、毎年のリスクは一定である

という事実に変わりはありません。

ここまでのまとめ

一旦ここまでの内容をまとめます。

- 総合リスクは15000である

- 毎年1000円ずつ投資し、最終的な累計投資額は5000円

- 毎年のようにリスクが上昇している

- 総合リスクは25000である

- 最初に5000円を一括投資、最終的な累計投資額は5000円

- 毎年のリスクは一定である

どちらも最終的な累計投資額は5000円で同じですね。

累計投資額とは、つまり投資に回している資金額のことですね。

毎年のリスクについてはどうでしょうか?

ドルコスト平均法では毎年リスクが上昇している一方、一括投資では毎年のリスクは一定です。

最終的な投資額は5000円で同じなのに。

最終的な投資額が同等となる条件で比較してみたところ、

ドルコスト平均法よりも初期一括投資のほうがリスクが一定で時間的に分散が出来ていることが分かりましたね。

ドルコスト平均法は単に最初のリスクを下げているだけであり、

投資タイミングを分散することで、資産運用も時間的に分散できているかのように見せかけているだけのマヤカシです。

購入タイミングを分散することで、

購入価格は平均化されていますが、

購入価格の平均化は、

資産運用における時間的分散とは別物です。

投資タイミングの分散は、資産運用における時間的分散にはならないのです。

- ドルコスト平均法は、単に最初のリスクを下げているだけ

- 投資タイミングの分散が、資産運用の時間的分散になるかのように錯覚させているだけ

- 購入価格の平均化は資産運用における時間分散とは別物である

- 初期一括投資のほうが時間分散になっている

図を用いてドルコスト平均法の罠を暴く

以上では、文字と数字の羅列でドルコスト平均法の罠を説明しました。

今度は視覚的に分かりやすく示します。

図を2種類用意してみました。

毎年のリスクを図で可視化

まずは、毎年のリスクを図にしてみましょう。

図に示すと以下のようになります。

ドルコスト平均法のリスクは毎年右肩上がりですね。

これを見れば赤のほうがどう見ても時間分散できていると分かることでしょう。

投資対象の分散とは何か

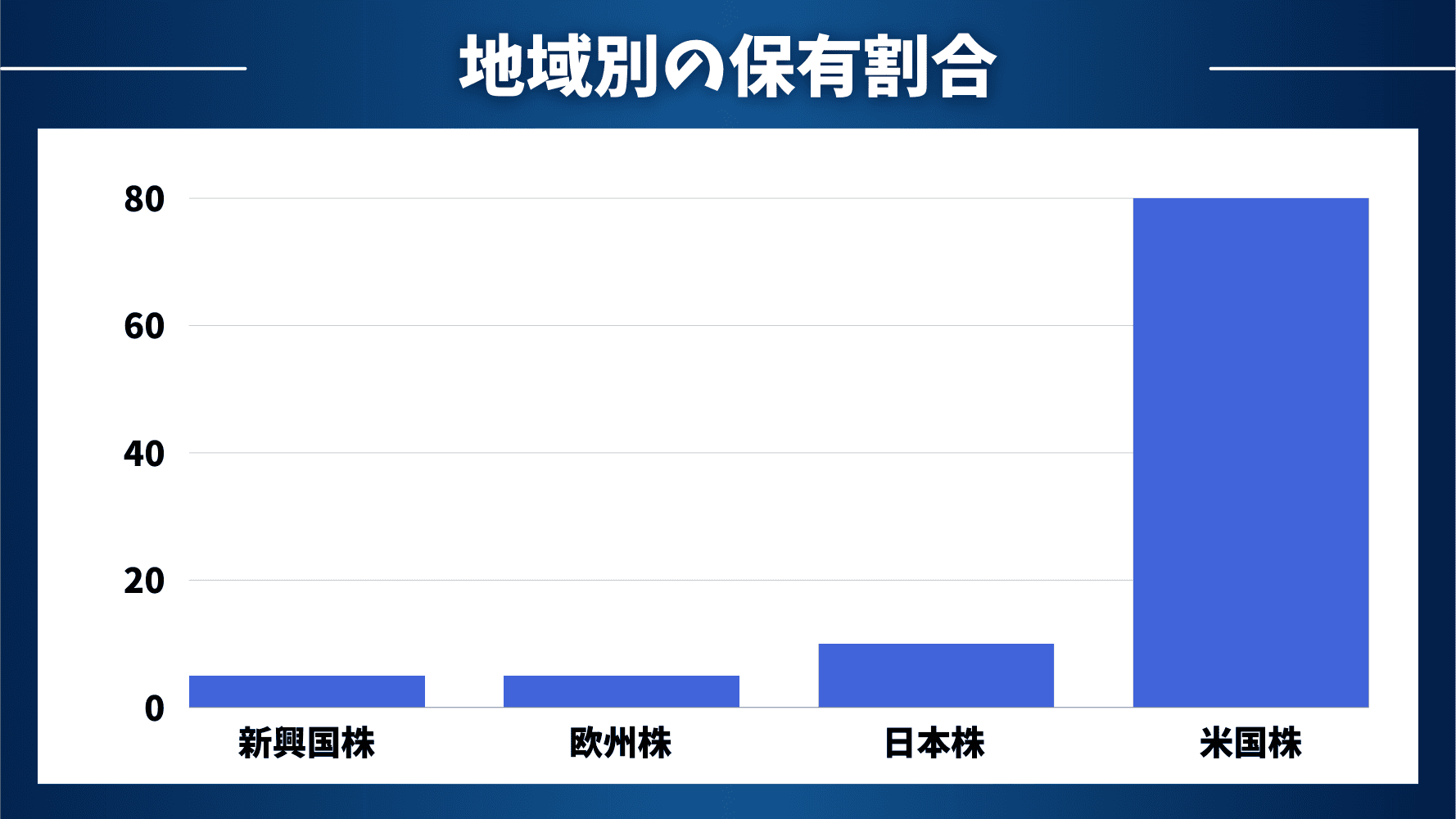

まずは投資対象の分散とはどういうことか、地域別の保有割合に偏りを持たせたポートフォリオで考えてみましょう。

地域別の保有割合

| 米国株 | 85 |

| 日本株 | 5 |

| 欧州株 | 5 |

| 新興国株 | 5 |

ざっくり、こんな感じの保有割合とします。

誰がどう見ても米国株に偏ってると言えますよね?

はい、偏っております。

アメリカが伸びたら勝ちですが、アメリカ以外だけが伸びたらちょっとやばいですね。

図で表すと、こうなります。

偏っていますね。偏っているのは承知の上です。

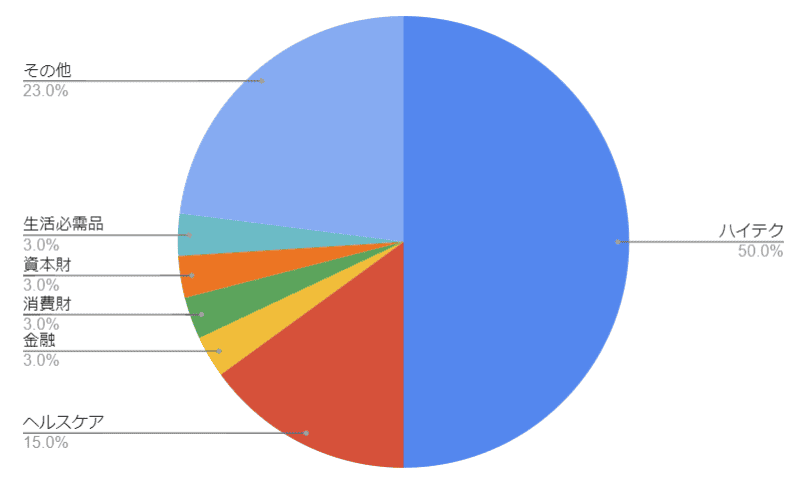

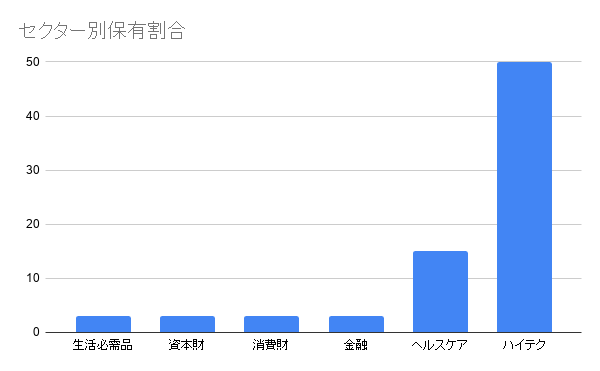

セクター別の保有割合

例えばこのようなポートフォリオを考えてみましょう。

| ハイテク | 50 |

| ヘルスケア | 15 |

| 金融 | 3 |

| 消費財 | 3 |

| 資本財 | 3 |

| 生活必需品 | 3 |

| …… | (以下略) |

※面倒になったので合計100%じゃないです。

ハイテク及びヘルスケアに偏っていますね。

図で表すとこうなります。

はい、偏っていますね。偏っているのは承知の上です。

分散が出来ておらず、ハイテクやヘルスケアに偏っているので、ハイテクやヘルスケア以外だけの伸びが良かった場合は困りますよね。

時間の分散とは何かを考える

では、時間の分散を考えてみましょう。

まずはドルコスト平均法における時間別保有割合を見てみましょう。

ドルコスト平均法の時間別保有額

左側を見てみましょう。

4年目、5年目に偏っていますね。

分散が出来ておらず、4年目や5年目に偏っているので、4年目や5年目以外の伸びが良かった場合は困りますよね。

アメリカへの集中投資はアメリカの暴落が怖いですよね。

4,5年目の集中投資って、5年目に暴落が来たら被害がヤバいですからね?

さて、いったいドルコスト平均法は本当に安全なのでしょうか?

初期一括投資の時間別保有額

右側を見てみましょう。

偏りがないですね。

分散が出来ており、どの年度に伸びても困らないですね。

時間の分散とは?

投資対象の分散とは、国や地域を分散させたり、セクターを分散させたり、個別株を分散させたり…といったことを意味しています。

- 全世界株式インデックス(VT)

- 米国株式インデックス(VTI・VOO)

- セクター別ETF(VGT・QQQ)

- 個別株(高配当株・グロース株・バリュー株)

上ほど分散が効いていますね。

セクターの分散が効いてる例を出してみましょうか。

| セクター | 投資額 |

| ハイテク | 1000 |

| ヘルスケア | 1000 |

| 消費財 | 1000 |

| 金融 | 1000 |

| 資本財 | 1000 |

| 生活必需品 | 1000 |

これが一番分散が効いていますよね。各セクターに対する保有額が一定です。

時間の分散とは、何を意味するのでしょうか?

以下の表を見ながら再度考えてみましょう。

そう、各期間における株式保有額が一定であることが時間的分散なんですよ。

最初にリスク許容度の範囲内で全部ぶち込むのが時間的分散なんですよ。

いいですか?ドルコスト平均法で平均化されているのはあくまでも購入価格ですからね?

- 購入価格を平均化したところで、資産運用の時間的分散にはならない

- 購入タイミングを分散したところで、資産運用の時間的分散にはならない

- 各期間における株式保有額が一定であることが時間的分散

ドルコスト平均法のまとめ

「時間分散」の2種類の意味(重要!)

「時間分散」という言葉には2種類の意味があります。

①購入タイミングの時間分散

②資産運用での時間分散

ドルコスト平均法は①だけを行う手法ですが、あたかも②も行えているかのような誤解が横行しているため、ドルコスト平均法では②は行えていないどころかむしろ逆行していることを解説したわけですね。

図を見ながらドルコスト平均法を再度確認

ではもう一度、図を確認してみましょうか。

↑

この図で「地域分散できてるわ~」と主張している人がいたら、ただのバカですよね?

ところが不思議なことに、ドルコスト平均法で時間分散が出来ているという主張はたくさん存在するわけですね。これは一つには、証券会社などが商品を販売するためにマヤカシをしているのが理由でしょう。

さて、ドルコスト平均法の図を見てみましょうか。

↑

この図で「時間分散できてるわ~」と主張している人がいたら、今のあなたならただのバカだと簡単に理解できるでしょう。

さて、ぶっちゃけて言いますが、ここまで読むと、ドルコスト平均法で時間分散が出来ているとかいう主張、ハッキリ言ってギャグレベルに見えません?

草生やしまくって煽りまくって良いレベルですよ。

この程度の知能しか有していないインフルエンサー様が9割を超えているので、みなさん騙されないように気をつけましょう。

いいですか? 私はケンカを好まないので、一度しか言いませんよ?

- アメリカが伸びると信じてアメリカに集中投資をする ←賛否両論あれまあ分かる。

- ハイテクセクターが伸びると信じてハイテクセクターに集中投資をする ←賛否両論あれまあ分かる。

- 4,5年目が伸びると信じて4,5年目に対して集中投資をする ←は?????wwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwww

ドルコスト平均法がやってるのって、本質的にはこういうことですからね?

ハイテクはいつか暴落するかもしれませんね。怖いならセクター分散をしましょう。

株式は4,5年目に暴落するかもしれませんね。怖いなら時間分散をしましょう。

さて、ドルコスト平均法で時間分散は出来ていますか?

時間分散 ??????????wwwwwwwwwwwwwwwwwwwwwwwwwwwww

あまり煽り散らすのは良くないですね。すみません。まあこの記事を読んだあなたはすでにこちら側の人間です。一緒にドルコスト平均法のマヤカシを打ち破りましょう。

この図は購入タイミングを分散することで購入価格を平均化していますが、資産運用における時間分散とは別物です。

この図で「地域分散できてるわ~」と主張している人がいたら、ただのバカですよね?

ところが!

↑

この図で「時間分散できてるわ~」と主張している人がたくさんいるんですよ。ハッキリ言ってバカです。

ここまで言って理解できないようなら、今回の人生を知的に生きるのを諦めて来世に期待しましょう。

ちなみに初期一括投資の図を見てみましょうか。

この図で「時間分散できてるわ~」と主張している人がいたら、正しいんですよ。

まとめ

一括 vs ドルコスト平均法の話を期待リターンの話と誤認してる人は多いです。

しかし、重要なのは以下の点です。

- ドルコスト平均法のほうが分散してるように誤認しがち。

- 実は一括投資のほうが分散になっている。

これが本質です。

- ドルコスト平均法はリスクの先送りでしかない。

- 後半に集中投資することで逆にリスクを上げかねない。

時間分散という言葉は不明瞭なので、当ブログでは「運用の時間分散」という言葉(私の造語)で上記のことを表現しています。

運用の時間分散を実現する裏技

ここまで読んできて理解した聡明な皆さんであれば、

『でも、手元に残っている投資元本が無ければ、結局はドルコスト平均法をするしかない』

『時間分散を実現したくても、手元にお金がなければ出来ない』

という問題点に気づくでしょう。

ドルコスト平均法の本質を理解できた人限定で、以下の記事をおすすめしておきます。

この記事が目からウロコであった皆さんであれば、以下の記事を読めばより目からウロコでしょう。

もっとてっとり早く稼ぐ裏技

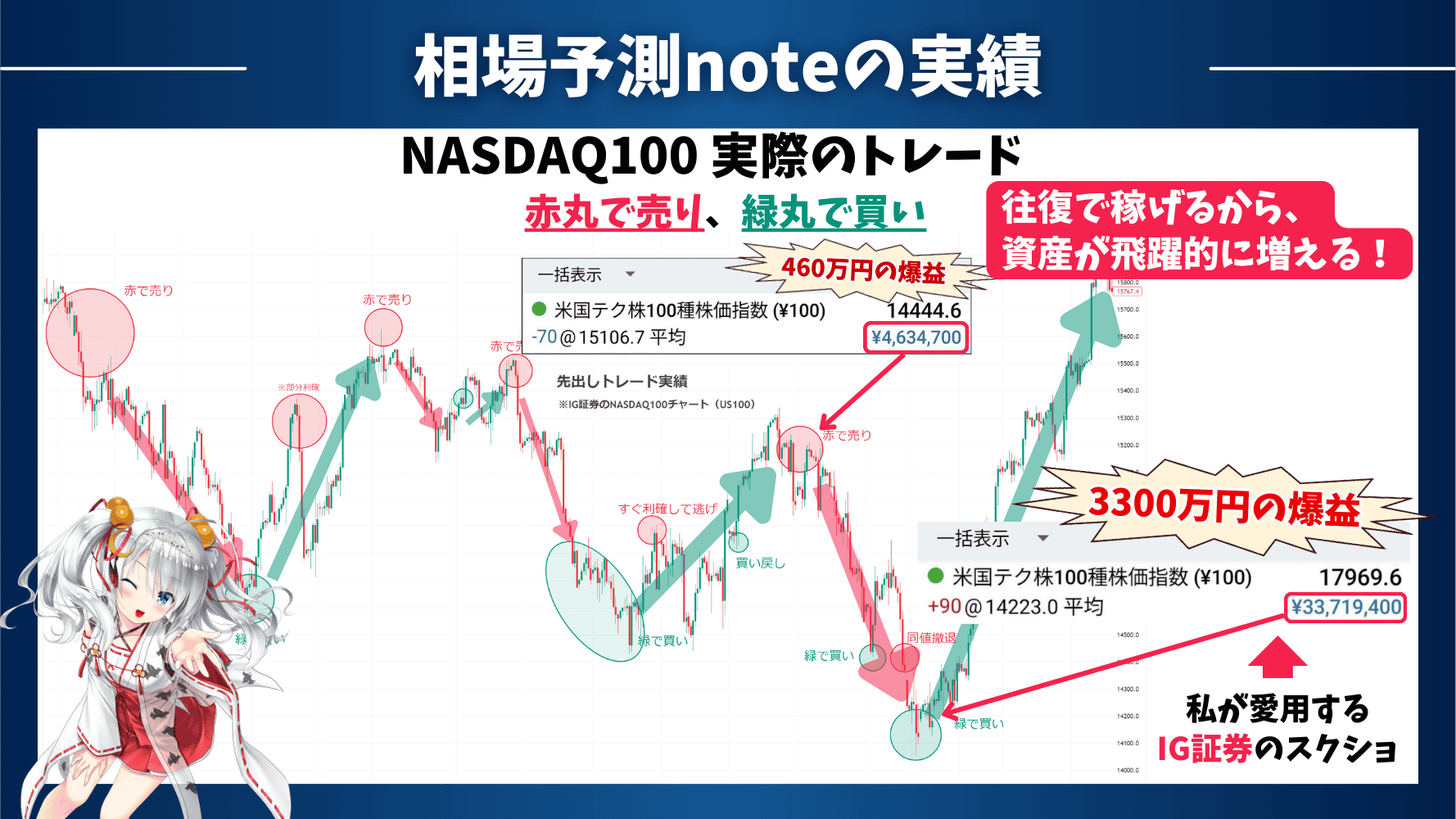

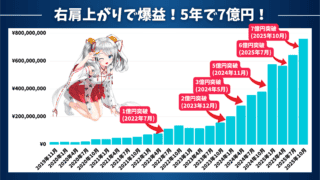

ぶっちゃけた話、私は【相場予測note】において相場予測を先出しで公開しています。

投資で稼ぎたい!と本気で思ってる人は必見ですね!

相場予測は先出しで公開しているので、私のポジションの真似をすればサルでも儲かる!

相場予測の実績は以下記事にまとめてあります。口コミも載ってます!

さらに、私の相場予測を無料体験できる特別キャンペーンも実施中です!

投資で稼ぎたい!と本気で思ってる人は、無料ですし、絶対にこのチャンスをつかみ取ってください!

この記事が難しかった方へ

この記事は難易度が高いため、(自称)外銀出身のトレーダーも理解ができませんでした。そのため、気にする必要はありません。

それでも理解を試みたい方は、以下の補足資料を読むと良いでしょう。

補足資料

分からない方へ

理解したいけど結局よくわからない!という方は以下のnoteがオススメです。投資の基礎から時間分散の2つの意味までしっかりと解説しています。

もしくはWealthNaviに全てを任せることを推奨します。

分かった方へ

ドルコスト平均法の意味が分かってきた気がする!メリット・デメリットを知りたい!という方はこちらを御覧ください。

追記

以下の追記はめちゃくちゃ長いです。本編より長いという噂もあります。

なぜなら、物事を理解するのが苦手な方々からめちゃくちゃ攻撃されたので、かつての私は全部に対して返信をしていたからですね。

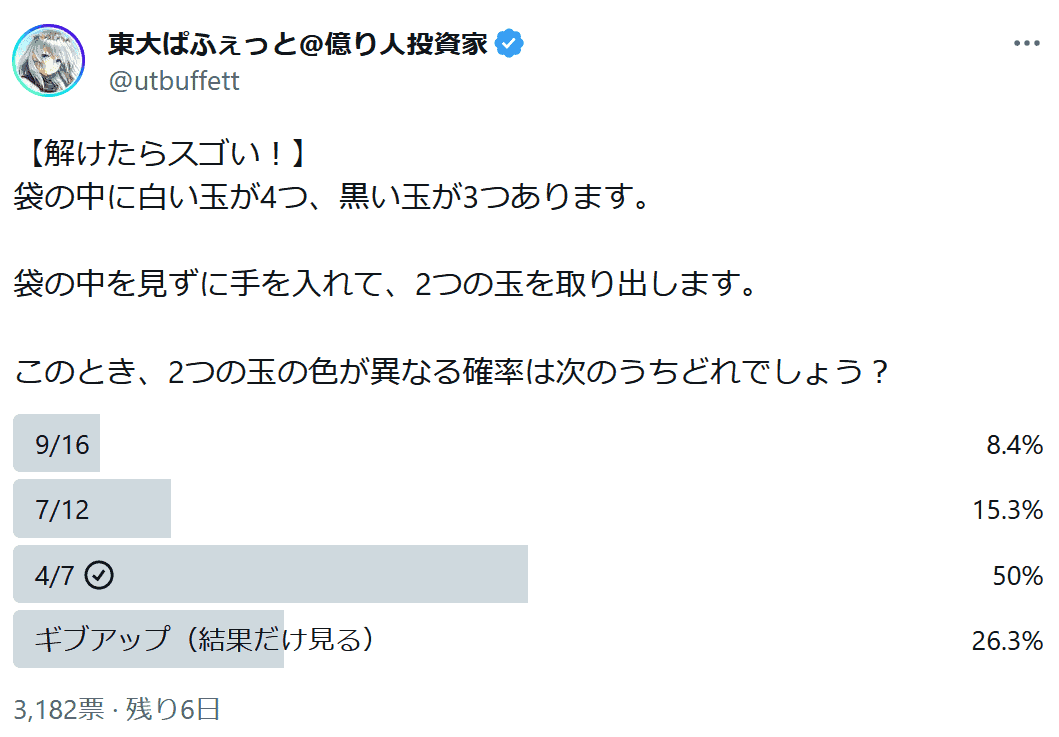

以下に示すように、人類の半分は中学レベルの分数の計算ができないため、本記事において紹介している時間軸の概念は難易度が高いでしょう。

※なお、本問題を解いた母集団は主に私のフォロワーですので、「日本人の中でも比較的上澄みの層」であるという辛辣な事実をご認識頂ければと思います。

追記1:Twitterでのやり取り

勘違いされないために言っておきますが、私は人類のこと好きだからね…?

じゃなきゃわざわざこういう解説を無料で作ったりしないからね…?

勘違いされたくないのでちゃんと言っておきますが、私は「噛み付いてきたり、文句を言ってきたりする性格の悪い人」が嫌いなだけだからね…?

分数の計算がロクに出来ないのが現生人類ではありますが、私は人類が好きです。

なお、知能がアレな方々に如何に噛み付かれているかは、以下のツイートのリプ欄をご参照ください。

追記2:本記事の主旨

たくさんコメントを頂いているので追記です。

この記事の主旨は「一括の方が安全」ではないです。

「ドルコスト平均法は4,5年目に集中投資していることになってますが大丈夫ですか?」

というのがこの記事の主旨です。ここを理解していないまま、ドルコスト平均法を信じていませんか?という主旨です。

これを理解した上でドルコスト平均法を取るのは良いと思いますよ!!

もちろん、一括投資をすると局所的な高値づかみをする可能性がありますから。

一括投資とドルコスト平均法、それぞれのメリット・デメリットを理解した上でやりましょう。

ドルコスト平均法のデメリットをご存知ですか?という意図の記事です。

追記3:取得価格の平均化について

ドルコスト平均法で最も重要である「取得価格の平均化」についてなにも解説がない!!との声を数件頂いております。

本記事の主旨は「取得価格の平均化」を「資産運用における時間分散」と混同してしまっている方に対して、「ドルコスト平均法は4,5年目に集中投資していることになってますが大丈夫ですか?」と警鐘を鳴らすことにあります。

ゆえに、「取得価格の平均化」と「資産運用における時間分散」の差を理解した上で、取得価格の平均化にメリットを感じた上でドルコスト平均法をされている方は本記事の想定読者層ではありません。。。

取得価格の平均化を行うためにドルコスト平均法を行うのは有効だと思いますよ!!

まあちなみに取得価格の平均化に意味なんてないんですけどねぶっちゃけ。けどまあそれが大切だと思っているならやればいいんじゃないですかね。むしろ税金損してるわけですが。

何言ってるか分からなければnoteでも読んでくださいね。

追記4:なぜこうなるのか

全ての説明を端折って概念丸投げしますが、

- 「投資対象は非連続」

- 「時間は連続」

なんですよね。

よって、

- 「米国集中投資は地域分散にはならない」

- 「初期一括投資は時間分散になる」

というわけです。時間というのは連続的な事象ですから、最初に入れたものが2年目や3年目にも波及していくわけです。

というかこの概念を伝えるために10000文字もこうして説明文を書いているわけですが笑

追記5:ドルコスト平均法のメリット・デメリット

ドルコスト平均法のメリット・デメリットは以下記事にまとめました。よろしければご覧ください。

補足

理論上はドルコスト平均法よりも最初に一括で投資するほうが正しいとしても、現実問題として難しい面もあります。

投資始めたての頃は株を買うのが怖い

完全に精神的な問題ですね。「一気に株を買って、その直後に暴落したらどうしよう?」と不安になりますからね。

数学的にはフルインベストメントが正解だと分かっていようと、実際は怖くて出来なかったりします。

上記の理論はあくまでも数学的な物です。そもそも投資初心者の方は、いきなり全部投資に回すのは危険ですし避けるべきでしょう。いきなり全部突っ込むならVTかVTIかVOOあたりの投資信託にしておきましょう。

初心者がいきなり一括投資は危険です。

購入資金の問題

元々貯金がたくさんある状態から「株式投資デビュー」をしたのであれば一括で投資する資金がありますが、「今から資産を作ろう」という段階であればそんなの無理ですからね。

とすると毎月の給与から一部を積立し続けるのが現実的な解答となるわけです。

この点を解決する手法については仮想レバレッジポートフォリオnote前編にてまとめてあります。

劇的な暴落に対して

劇的な暴落がいつ来るかは分からないので、その影響を少しでも緩和させるという意味ではドルコスト平均法は使えます。

本記事の主旨は、「ドルコスト平均法で時間分散できているとみんな思っていますが、4,5年目に集中投資することになってますが大丈夫ですか?」というところにあります。

補足の補足

上記のような説明を投資未経験者に行ったところでよく分からないでしょうし、各証券会社はとりあえず「長期分散積立投資」を謳っているのではないでしょうか。

であれば証券会社の言うドルコスト平均法についても一度疑ってみるのが良いのではないでしょうか。

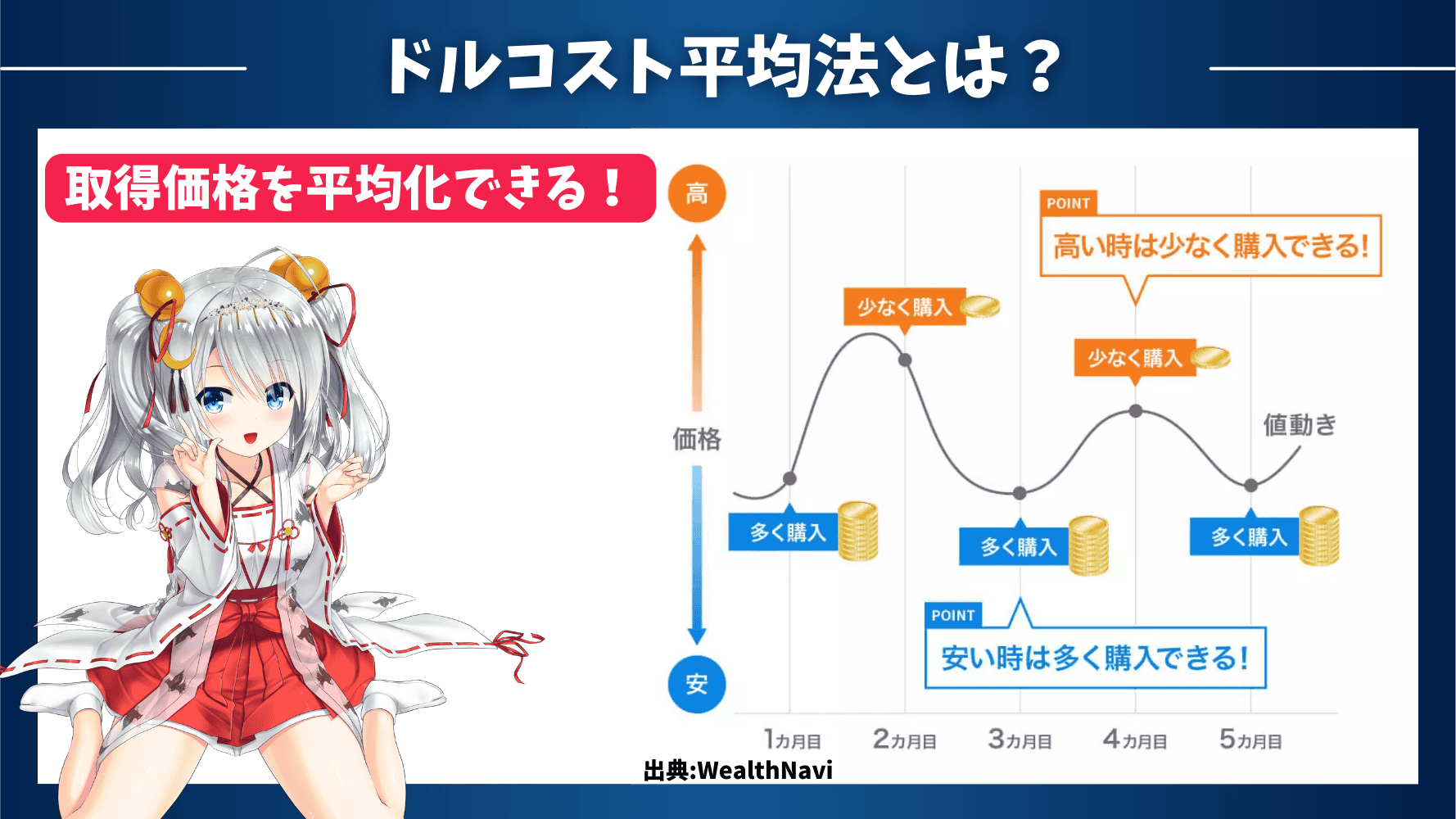

なお、図をWealthNaviより引用させて頂きましたが、東大ぱふぇっとはWealthNaviを応援しております。批判する意図ではございませんよ。投資初心者かつ投資の勉強をする時間がない人は、とりあえずWealthNaviのリスク許容度5に余ってる財産を全部ぶち込んであとはひたすら仕事に励むのが効率良いですし。

上記の説明でも分からない人はnoteを読むかWealthNaviがおすすめですよ!

みんなでドルコスト平均法のマヤカシを打ち破りましょう!!!

時間分散を実現する裏技

ここまで読んできて理解した聡明な皆さんであれば、

『でも、手元に残っている投資元本が無ければ、結局はドルコスト平均法をするしかない』

『時間分散を実現したくても、手元にお金がなければ出来ない』

という問題点に気づくでしょう。

ドルコスト平均法の本質を理解できた人限定で、以下の記事をおすすめしておきます。

この記事が目からウロコであった皆さんであれば、以下の記事を読めばより目からウロコでしょう。

【初級編】

【上級編】

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ