東大グレアムです。

世界中の中央銀行が金融緩和をしているので、株価が上がりまくっています。

S&P500のチャート

ナスダック100指数には出遅れましたが、最近はセクター循環で今まで弱かった株が大きく指数をけん引しています。

ナスダック100のチャート

ナスダック100指数は過去最高値を更新しました。

2番底を警戒しすぎた自称マーケットタイミング読めるマンことノンポジマンは、悔しすぎていぬまんさんのツイートを直視できない状態に陥っていることでしょう。

マーケットタイミングを読んで投資した人も一部にはいるようです。

しかし、当てられないリスクを考えた場合、底で仕込むために暴落を待って現金にインベストメントし続けることは機会損失のほうが大きいです。

長期投資をしているのであれば、リスク許容度の範囲で株式を保有し続けたほうが賢明です。

Euro Stoxx50のチャート

QE infinity? The European Central Bank’s emergency stimulus has no real end in sight

ECBも想定以上の金融緩和をすることを発表したので、アメリカ株に遅れて欧州株も大幅に上昇していますね。

無限の量的緩和は草

日銀の”躊躇なく追加緩和”を思い出してしまいました。

私は投資信託で先進国株式を若干積み立てており、欧州株の戻りが遅いことからやっぱりアメリカ1本で良かったか?とか思っていましたが、まあこれでS&P500に対する先進国株のアンダーパフォームは短期的には幾らか改善されるでしょう。

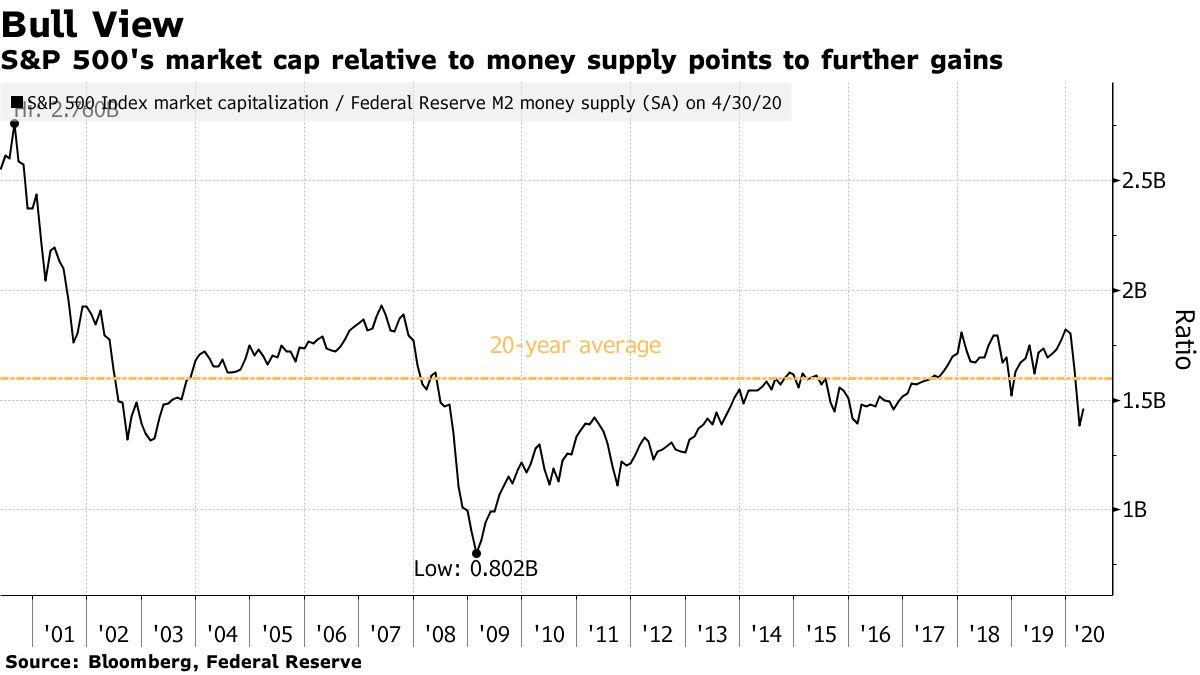

S&P500時価総額とマネーサプライの比率

The Really Big Stock Bull Case Says Fed Stimulus Doesn’t Go Awayより引用

S&P500の時価総額をM2(マネーサプライ、通貨供給量)で割った値は20年間の平均値よりも低く、企業業績の悪化を考慮しないのであれば、株価は割高とは全く言えず、寧ろ割安であることが分かります。

リーマンショック以降、株価の変動要因の9割は流動性であり、企業収益の影響は1割に過ぎません。

つまり、金融経済が肥大化しすぎて、実体経済よりも大きくなっているのです。

アメリカ人の大半は株式を保有しており、仮に株価が暴落すれば、逆資産効果が働いて実体経済に多大な悪影響を及ぼします。

資産効果とは

名目資産の価格及び価値の上昇に伴い、消費や投資、あるいは雇用などが活発化すること。特に株価や土地価格の上昇が、消費や投資の拡大に影響を与えることを指す場合が多い。

反対に、株価や土地価格の下落することで、消費や投資が減少することを逆資産効果と呼ぶ。

資産効果はデフレや金融危機からの脱却において重要な要素の一つとしてみなす場合もある。

(Weblioより引用)

What are the Federal Reserve’s objectives in conducting monetary policy?

本来、Fedの役割は雇用の最大化と物価の安定であって、株価の維持はその役割には入っていません。

しかし、今日のように金融市場が実体経済を凌駕している現状では、Fedの本来の役割を達成するためには株価を安定的に維持(笑)せざるを得ないのです。

よって、株価はどんなに下がっても、名目上はすぐに上がって元に戻ります。

そうなるように中央銀行が金利を下げたり社債を買ったり、日銀のように株を買ったり(笑)して株価を操作するからです。

当たり前ですが、このようなことには大きな副作用が伴います。

通貨価値は下落します(ただし大半は金融市場に流れ込むので消費財の名目価格の高騰は名目資産価格の高騰よりも穏やかです)し、ゾンビ企業が淘汰されずに残り続けることによるリソース配分機能の喪失により、国家の長期的な成長が阻害されます。

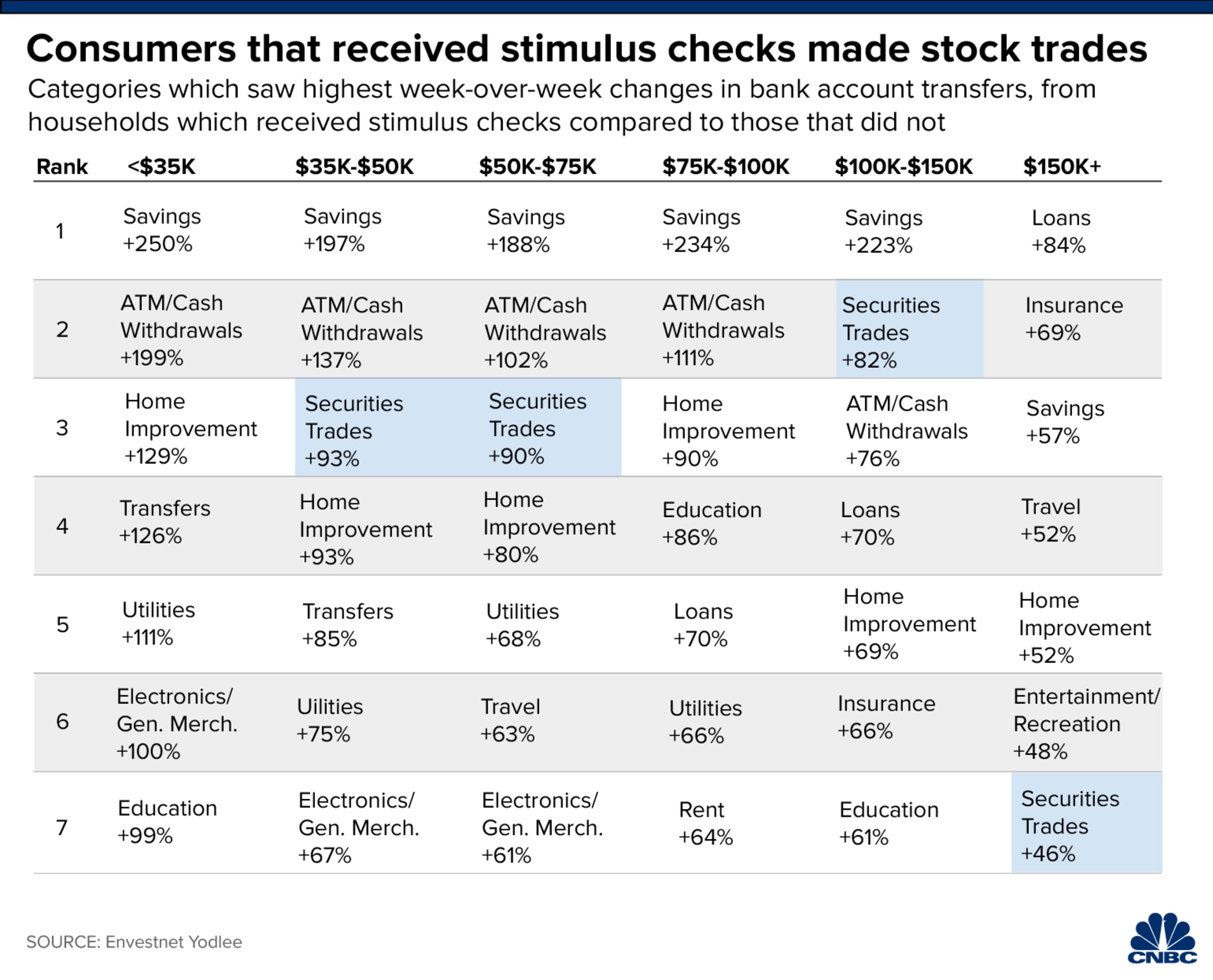

給付金で株を買うアメリカ人www

Many Americans used part of their coronavirus stimulus check to trade stocksより引用

さらに、今回は中央銀行の資金供給に加えて財政出動も伴っており、もはやヘリコプターマネーとしか言いようがない状態となっています。

失業給付金の方が庶民の給与よりも高いので、働くのがばかばかしくて仕事に戻りたくないアメリカ人が多いとのことです。

やる前から分かりそうなものですがwww

Awareness is growing that the PPP results in many people “making”more money by not working at their prior job. That seriously increases the labor costs of “re-opening”, making it impossible for many small businesses to “re-open”.

— Jeffrey Gundlach (@TruthGundlach) April 23, 2020

ふざけたことに、給付金の最も多い使い道は株取引です。

他の遊びやギャンブルができなかったので、株取引で楽しんでいたというわけですね。

オンライン証券会社の口座開設数が急増

Young investors pile into stocks, seeing ‘generational-buying moment’ instead of riskより引用

自宅にいて暇だったので、オンラインの口座開設が急増しました。

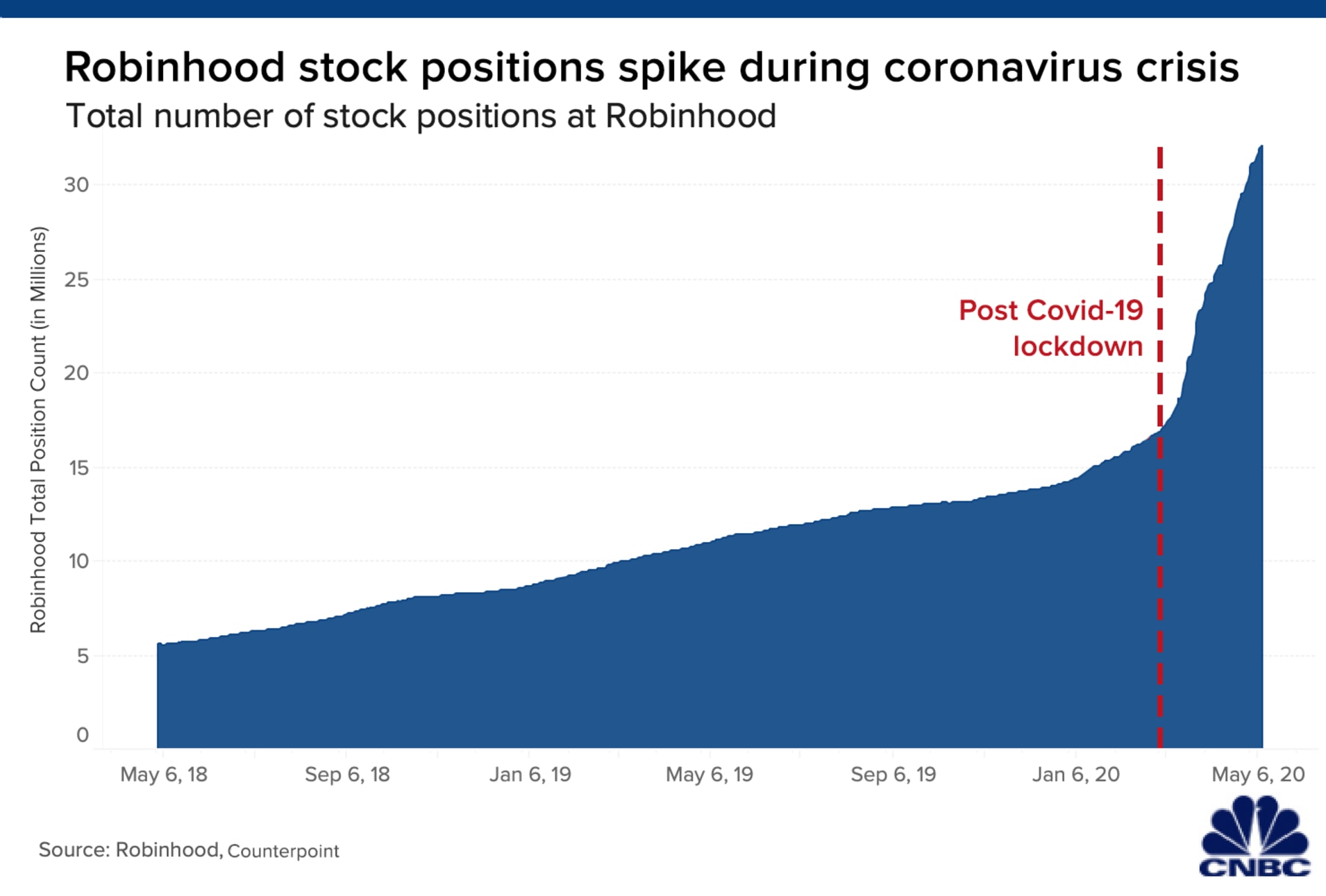

株アプリのポジションが急増

Young investors pile into stocks, seeing ‘generational-buying moment’ instead of riskより引用

Robinhoodという、ミレニアル世代が好きな株アプリのポジションが、コロナショックによるロックダウン以後に急増していることが分かります。

彼らは基本的に株式の知識や経験はなく、イケている株にノリとテンションで投資をするのがカッコいいと考えているので、NASDAQの新興銘柄が人気でした。

5月の雇用統計の修正

Here’s why the real unemployment rate may be higher than reported

そんな中、投資家の中には、集計結果の解釈の関係で5月の雇用統計の数字が発表よりも悪化することを悲観している人もいるようです。

しかし、そもそもFedの役割は雇用の維持であることから、失業率が悪化すれば金融緩和をする口実ができやすくなります。

(日本はさらに顕著ですが、仮に雇用統計が良くても、財政赤字のために金利を低く押さえつけざるを得ない財政従属の状態にあります。よって、口実といえるでしょう。)

直近の逆の例を挙げると、18年2月に起きたVIXショックは、雇用統計の賃金上昇からFedが経済の過熱を引き締める懸念から長期金利が上昇。それによってVIXが急上昇し、リスクパリティファンドのシステマティックな売りが株安を引き起こしました。

リーマンショック以降、株価の変動要因の9割は流動性であることを考えれば、“過去の”実体経済の数字が若干発表より悪くなったからと言って、必要以上に株価下落の心配をする必要はありません。

賢明なる長期投資家は、ニュースや株価の短期的な動向に一喜一憂せず、自身のリスク許容度の範囲内で株式を保有し続けることが大切です。

それだけで、金融緩和によって実質価値が減少する現金にフルインベストメントしているノンポジマンには圧勝できるのですから。

ポイント

・Fedに続いてECBも想定以上の金融緩和の実施を決定した。

・リーマンショック以降の株式市場の変動要因の9割は流動性であり、企業収益の影響は1割しかない。

・金融経済が実体経済よりはるかに大きくなっている現代では、逆資産効果が起きないように、中央銀行は株価を安定的に維持する役割を実質的に担わされている。

・財政出動で給付金を配った結果、大半は株式投資に使われていることが分かった。こうした個人投資家の動きも株価の上昇にいくらか寄与しているものと考えられる。

・雇用統計は実体経済の過去の数字であり、悪化したからと言って長期投資家がその内容に一喜一憂する必要はない。

・長期投資家は、ニュースや株価の短期的な動向に一喜一憂せず、自身のリスク許容度の範囲内で株式を保有し続けることが大切。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ