東大ぱふぇっとです。

バリュー投資、本当に人気ですよね。

SBI証券や楽天証券の売買代金ランキングを見ても、その人気ぶりが伺えます。

SBI証券の個別株ランキング

1位エクソンモービルwww

エクソンモービルが1位になるのにシェブロンが入らないあたり、個人投資家の視野の狭さが表れていると言っても良いでしょう。

逆にその下はグロース株ばかりですね。

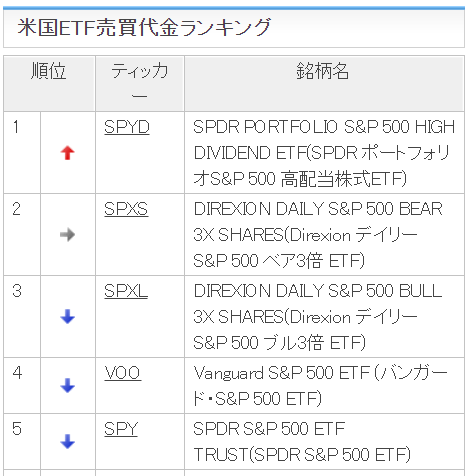

楽天証券のETFランキング

1位SPYDwww

その下にSPXSとSPXLが両方入っているんですね・・・

まあレバレッジETFを買っている人が仕組みを理解して買っていれば良いんですけどね・・・

恐らくほとんどの人は仕組みや性質を理解していないでしょうし、レバレッジETFが先物を利用していることも知らなさそうです。

ボラティリティがこれだけ高い相場である程度の期間保有する場合は、レバレッジETFではなく先物のロングショートでレバレッジを掛けたほうが、スプレッドを含めた実質コストははるかに低いんですけどね。

レバレッジETFは実質的にデリバティブを扱っているにもかかわらず、通常のETFと同じ市場に出回ってしまっていることを、私は問題だと考えています。

私は仕組みを理解していない投資家が安易に手出しできないように、レバレッジETFはデリバティブと同様の扱いとして経験を積んだ投資家しか扱えないようにするべきであるという立場です。

アメリカの証券取引委員会と全く同じ立場ですね。

個別株とETFの売買ランキングから分かること

個別株では、エクソンモービルに代表される高配当投資家・その他アップルに代表される大型グロース株投資家が多そうです。

ETFでは、SPYDに代表される高配当投資家とSPXSとSPXLに代表される投機的な投資家・VOOやSPYに代表される市場平均インデックス投資家が多そうですね。

バリュー投資が人気な理由

ジェレミー・シーゲル、ピーター・リンチ、ベンジャミン・グレアム、ウォーレン・バフェット等の偉人から学んでバリュー投資に入って来る人が多い印象はありますね。

特にシーゲル教授やバフェットが多いですかね?

以下のような記事もありますね。

このような巷にあふれる誤った情報から、日本人の多くはバリュー投資・高配当投資に誘導されているとも考えられますね。

不人気のほうがいい!?「初心者はバリュー投資から」と考える理由。「三大割安株」に注目

①株価が割安な銘柄を選べば、投資リスクはある程度抑えられる

⇒数学的な根拠を示してほしいですね。

このブログで何度も示している通り、株価下落によって一見割安になった銘柄が、その後さらに下落する例がいくつもあります。

又、PERが市場平均より低いバリュー銘柄が多めのETFである、SPYDのコロナショックでの下落率が市場平均より高かったことも示しました。

バランスシートが悪化すれば減配リスクもあります。高配当や低PERは株価下落から投資家を守るクッションとはなりえません。

②PERや配当利回りなどの株価指標で見て、きわめて割安に見える銘柄が増えています

⇒割安かどうかはPERや配当利回りだけからは判断できず、財務諸表・企業の事業内容・業界での立ち位置や強みを精査し、将来性の見極めをすることが必要です。ベンジャミン・グレアムの”賢明なる投資家”や”証券分析”を読んで出直してほしいですね。

PERや配当利回りから、割安と判断しているそうなので()、バリュー投資と高配当投資は、日本ではほぼ同一のものと考えられているといってよいでしょう。

本当は全く別のものなんですけどね・・・

バリュー投資の本質は非常に難解なものなので、財務諸表・企業の事業内容・業界での立ち位置や強みを理解せずに、PERや配当利回りといった財務指標の一部を切り取っただけでバリュー投資を実施することは本来不可能です。

このブログの推奨

このブログは個別株投資をする場合にはフィリップ・フィッシャーやウィリアム・オニールのグロース株投資を推奨しているんですよね。もっとも、基本的には効率的市場仮説に立っているので、そもそも一般の個人投資家には市場平均インデックス投資を推奨していますが。

それでは本題である、バリュー投資が困難になった理由を説明していきます。

バリュー投資が困難になった理由

それは企業が淘汰されなくなったからです。

私の結論はこれだけです。他にも細かいことを言えばいろいろありますが、本質的にはこれだと考えています。

長期金利の低下とマネタリーベースの増加

10-Year Treasury Constant Maturity Rate(アメリカ10年金利)

長期金利のチャートです。

どんどんと長期金利は下がり続け、コロナショックでついに日本やEUと同じ0ラインまで辿り着こうとしています。

Monetary Base; Total

マネタリーベースとは、現金の通貨と民間の金融機関が中央銀行に預けた金銭の合計のことです。世の中に出回るお金の元となります。

リーマンショック以降の増え方が凄まじいですね。コロナショックではリーマンショック以上のマネタリーベース増加が見込まれています。

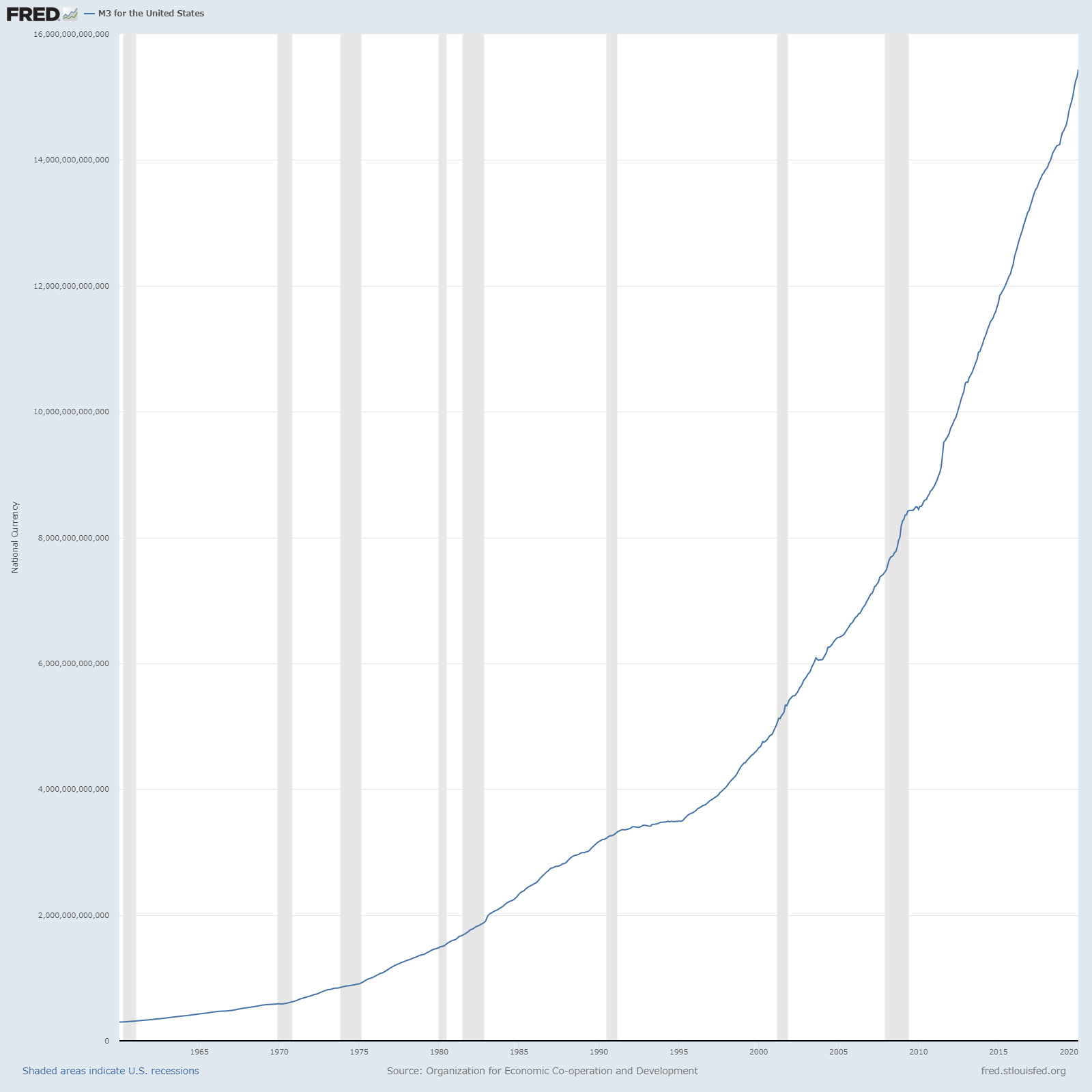

M3 for the United States(マネーサプライ)

マネーサプライとは、金融機関と中央政府を除いた、国内の経済主体が保有する通貨の合計です。M3はマネーサプライの代表的な指標です。

マネタリーベースとの関係は以下であらわされます。

マネタリーベース × 貨幣乗数 = マネーサプライ

中央銀行がお金を発行して(マネタリーベース)、それを銀行がお金を貸し出すことで何倍にも増えて(信用創造)、世の中に出回るお金になる(マネーサプライ)ということです。

金利が下がるとどうなるか

金利が下がると、金融機関は、低い金利で資金を調達できるので、企業や個人への貸出においても、金利を引き下げることができるようになります。また、金融市場は互いに連動していますから、金融機関の貸出金利だけでなく、企業が社債発行などの形で市場から直接資金調達をする際の金利も低下します。

そうすると、企業は、運転資金(従業員への給料の支払いや仕入れなどに必要なお金)や設備資金(工場や店舗建設など設備投資に必要なお金)を調達し易くなります。また、個人も、例えば住宅の購入のための資金を借り易くなります。

こうして、経済活動がより活発となり、それが景気を上向かせる方向に作用します。また、これに伴って、物価に押し上げ圧力が働きます。

これは借り手側への影響しか記載していませんが、貸し手側にも低金利は影響します。

銀行や保険会社は、預託金の殆どを国債・地方債や格付けの高い社債で運用しており、低金利政策によりこれらから得られる収益は悪化します。

そうすると、より利回りの高い投資先を求めて(イールドハンティング)、信用の低い借り手に貸出先を広げることになります。

こうして、低金利政策によって信用の低い会社や個人でも、簡単にお金が借りられる環境が出来上がるのです。

簡単にお金が借りられるとどうなるか

簡単にお金が借りられると、営業利益が出ていない、本来であれば潰れてしまうような企業が、銀行からの借り入れや社債発行によっていつまでも生き延びることができるようになります。

これをゾンビ企業といいます。日本には、ゾンビ企業やそれに近い、非常に利益率の低いビジネスモデルを継続している企業が山のようにあるのです。

これはまさしく低金利によって起こったことです。

これにより経済全体で経営資源の適切な配分がされなくなり、国全体の生産性と潜在成長率が低下します。

生産性の低下は賃金の減少を引き起こし、それが消費の低迷に繋がり、企業の業績不振となって悪循環がループしていくのです。

例え話

分かりやすく例え話をしてみます。

ある国にはパンを生産する企業が2つあります。この国にはパン以外の産業はないとします。

1つのパン工場Aは優秀な経営者が運営しており、常に革新的な製品を生み出し、社内は効率化され、従業員のモチベーションも高いです。それが売り上げや利益率の継続的な増加に結び付いています。継続的に収益を確保できているため社内留保も十分にあり、バランスシートは健全です。

投資家からの期待値も高く、PERは25もあります。

もう1つのパン工場Bは愚かな経営者が運営しており、製品の競争力は低く、社内は非効率的な業務に溢れ、従業員のモチベーションも低いです。売り上げや利益率は伸び悩んでおり、従業員の給与や事業継続のための固定費を賄うことができず、銀行からの借り入れや社債の発行に頼っています。事業を継続すればするほど債務は膨れ上がっていきますが、従業員を守るため、会社をつぶす決断ができません。

投資家からの期待値は低く、PERは8しかありません。

投資家のあなたは、パン工場Aの株式を買うでしょうか。あるいはパン工場Bの株式を買うでしょうか。

私ならパン工場Aの株式を買いますね。

上記の例では、パン工場Bは国の低金利政策によってゾンビ企業として生きながらえています。

パン工場Bは、愚かな経営者によって、国の経営資源(ヒト・モノ・カネ)の一部を非効率的に運営しています。パン工場Bが存続する限り、非効率的な資源配分は継続します。

非常に厳しいことを言いますが、本来パン工場Bは倒産するべきなのです。パン工場Bが保有していた経営資源がパン工場Aに移ることで、国全体として経営資源が有効活用され、生産性が向上し、潜在成長率が増加します。

バリュー投資が困難になった理由

先の例では、(実質)金利が高い時には、パン工場Bは存在できないのです。非合理的な経営を続け、収益を上げられない企業は淘汰されていきます。

それに対して金利が低い時には、銀行はリスクが高くとも、少しでも利回りの良い投資先を探そうと必死になっているので、経営状態が悪いパン工場Bでも信用さえ続けばいくらでも金を借りたり、利回りの高い社債を発行したりして事業を継続することができます。

さらに実質金利が異常なまでに低くなった今日では、優良な企業でさえも、金を積極的に借りて設備投資をしたり、自社株買いをすることが”最適解”となります。

企業が借金をすると、なんと株価が上がるのです!!借金を増やすと、財務レバレッジが上がるので、ROEを高めることができるからです。これほどばかげた話はありません。

(これに関するガンドラックの過去ツイートを漁っていたのですが、だいぶ前だったので見つからなかった・・・)

よって、借入金の大小からは、優良な企業とそうでない企業を見分けることは困難となります。

バリュー投資では、少しでも”割安”な株を見つけようとします。

金利が高い時には、ダメな企業は勝手にいなくなってくれるので、スクリーニングの対象にもなりません。国全体として経営資源が適切に配分されているため、生き残っている企業の利益率も高くなります。財務諸表・企業の事業内容・業界での立ち位置や強みをしっかりと分析すれば、株価に対して割安な企業を見つけることも可能かもしれません。

対して金利が低い時には、淘汰されるべき企業が存続しており、それが国全体の経営資源の効率的な利用を妨げています。様々な観点でスクリーニングをしても、債務が適切な目的で使用されているかを見極めるのは困難になります。ゾンビ企業が存続しているせいで、本来優良な企業が保有すべきであった経営資源が適切に配分されないため、国全体として企業の利益率が低くなっています。これでは、何が割安なのか分かりません。単に全体のレベルが下がり、将来性が無くなっただけだからです。

日本の状況

低金利政策を長く続けてきた日本は現在この状態にあり、企業の国際競争力は低下の一途を辿っています。さらに日本では、中央銀行や日本年金機構が株式を購入しており、その将来性によって投資家から判別されるべき企業が一緒くたに救済されています。日本株式の最大の買い手は中央銀行や日本年金機構であり、これは税金やインフレ税で企業の国有化を進めているに等しいため、実質的に日本は共産主義国家へと変貌してきていると考えてよいでしょう。

経営資源の適切な配分とは聞こえはいいものの、それは多くの企業や個人に相当な痛みを伴う政策となります。ダメな企業は潰れ、無能な人間は路頭に迷うことを意味するからです。

日本を筆頭としたポピュリズム政権の多くがそのような政策を実行するはずもありません。

本来であれば政府が人材育成や研究投資やインフラ整備によって生産性を高め、企業の競争力を向上するべきなのですが、そうした政策にはリソースを割かずに社会保障に回し、名目ベースの経済成長の責任を中央銀行に押し付けました。

みんなに優しい政策とは、ゆっくりとほぼ全員を貧しくしていく政策ということです。

税金で株式を押し上げているので、多くの株式を保有している、最初から富裕層である人間だけが得をする社会になりますね。

アメリカとポピュリズム

今回のコロナショックで、パウエル議長(とトランプ大統領)は前例のない救済策を次々と打ち出しています。ジャンク債の購入まで来たので、再度株式市場が底を割る展開になれば、日本のように中央銀行が株式を購入するかもしれません。

それは一時的には株式市場のバブルを引き起こすかもしれませんが、そのバブルが弾けたとき、アメリカは日本のようにならずに済むのでしょうか。

アメリカがそうなったとき、長期低迷とバリュー投資の真の終焉が訪れる気がしています。

・低金利政策の継続は国全体の適切な経営資源の配分を妨げ、それが生産性と潜在成長率の低下を引き起こす。

・どんな企業でも存続し続けることができる低金利政策の下では、バリュー戦略は効果を発揮することができない。

・ポピュリズムがアメリカに浸透しきったとき、アメリカが日本化し、バリュー投資は真の終焉を迎える。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ