先日の記事において、ドルコスト平均法の意外なデメリットについて述べました。簡単にまとめます。

「時間分散」という言葉には2種類の意味があります。

①購入タイミングの時間分散

②資産運用での時間分散

ドルコスト平均法は①だけを行う手法ですが、あたかも②も行えているかのような誤解が横行しているため、ドルコスト平均法では②は行えていないどころかむしろ逆行していることを以下記事では解説いたしました。

今回はドルコスト平均法のメリット・デメリット、一括投資のメリット・デメリットについて述べます。

ドルコスト平均法と一括投資それぞれのメリット・デメリットをしっかりと把握した上で個々人にあった適切な投資戦略を取りましょう。

ドルコスト平均法のメリット

まずはドルコスト平均法のメリット(つまり一括投資のデメリット)について述べますね。

ドルコスト平均法のメリット①:投資タイミングの分散が出来る

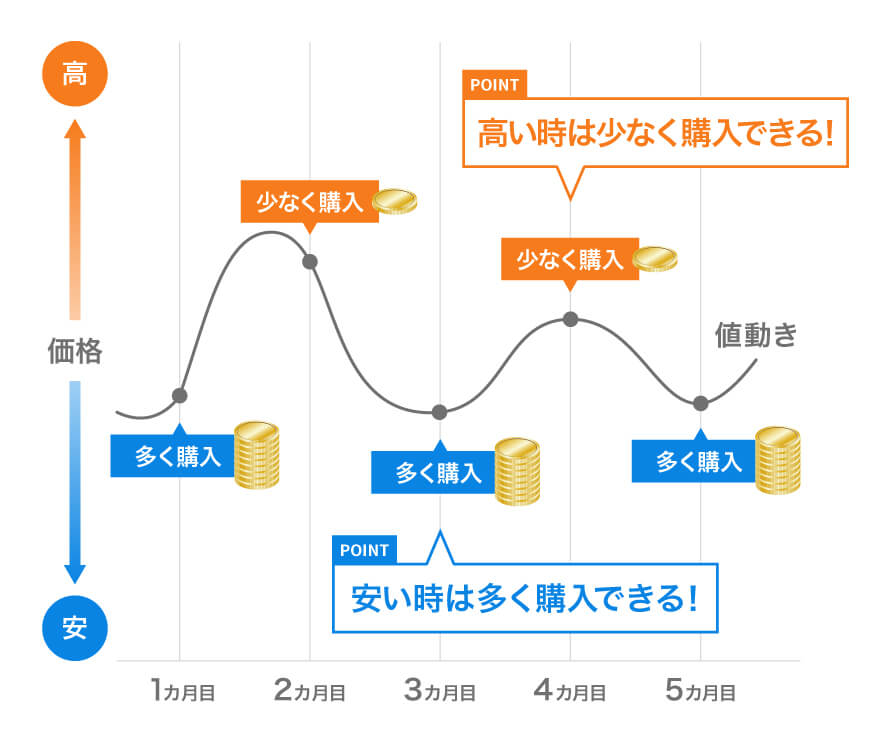

先日の記事においても少し触れましたが、ドルコスト平均法は購入タイミングを分散することで、購入価格を平均化できます。

例の図が最も端的にドルコスト平均法のメリットを表しています。

このようにして購入タイミングを分散することで、購入価格を平均化できます。

購入価格の平均化は、以下の②と③のメリットをもたらします。

ドルコスト平均法のメリット②:暴落への対策として有効

下図はS&P500(米国における日経平均株価みたいなもの)の株価チャートです。

図の赤丸のところでリーマン・ショックが起きています。もしもリーマン・ショックの直前に一括投資をしていた場合、1年以上に渡って元本割れを引き起こしてしまいます。

このような短期的な暴落の影響を減らす上で、ドルコスト平均法は有効です。

暴落したときに安い価格で株を買い増すことができますからね。

ドルコスト平均法のメリット③:初期投資が少なくて済む

ドルコスト平均法は最初の投資金額が少なくて、徐々に累計購入金額を増やしていく手法です。

つまり、投資を始めたての超初期の段階におけるリスクを最小限に抑えるというメリットがあります。

投資を始めたての頃は何かと不安が付きまといます。そのような状態におけるリスクを最小限に抑えることには非常に意義があります。

ドルコスト平均法のデメリット

では次に、ドルコスト平均法のデメリット(つまり一括投資のメリット)について述べていきます。

ドルコスト平均法のデメリット①:資産運用における時間分散ができない

ドルコスト平均法で時間的な分散が出来ると誤解していらっしゃる方は多いかと思います。

ところが、ドルコスト平均法で行えている時間分散とは、購入タイミングの時間分散であり、資産運用における時間分散ではございません。

この点については先日の記事にて詳しく解説をしております。

ドルコスト平均法を用いた場合、投資期間の後半に対して集中投資をしてしまうことになります。

ドルコスト平均法のデメリット②:暴落はいつ来るか分からない

そもそも暴落はいつ来るか分からないですからね。

S&P500のここ4年ほどのチャートを抜粋しました。

例えば今我々が、上図の赤丸のところ(2017年初頭)に位置しているとしましょう。

上図のオレンジのところ(2018年末~2019年初頭)において暴落していますね。

仮に一括投資をしていた場合、オレンジのような暴落が合ったとしてもプラスなんですよね。暴落までに十分株価が値上がりしていますからね。

一方、仮にドルコスト平均法を赤丸地点から開始していた場合、オレンジの暴落の瞬間には大きなマイナスとなります。徐々に株価が上がっていく中で買い増しを続け、その後暴落していますからね。

「ドルコスト平均法のメリット②」と見比べて頂ければと思います。

つまり、いつ暴落が起きるのか?暴落までにどのくらい上がるのか?暴落ではどのくらい下がるのか?これらは誰にもわからないということですね。神のみぞ知るところでしょう。

暴落を待っている間にどんどん株価が上がっていく可能性は十分にありますからね。ドルコスト平均法をしばらく続けた後に暴落が起きると、結果としては高値掴みをする可能性があります。

ドルコスト平均法のデメリット③:右肩上がりの市場において機会損失がある

株式市場は期待値がプラスなので、平均点(つまりインデックス投資)を取り続けていれば基本的には右肩上がりです。

先の図を再掲しますが、赤丸の部分暴落直前で買った場合、確かに1年以上に渡って元本割れを起こします。

ですが長期で見ると基本的には右肩上がりですね。仮にリーマン・ショックの直前に一括投資をしていたとしても、現在では倍以上の価格になっているわけです。

S&P500(アメリカにおける日経平均株価みたいなもの)に投資した場合、年間リターンはおよそ平均7%程度と言われています。

つまりインデックスに資金を投入しておけば、期待値的には毎日少しずつ増えていくわけですね。

逆に言うと、投資をせずにタンスに札束を放置している場合、増えるわけがないですよね。

インデックス投資を行っていれば期待値的には少しずつ増えるのに、タンスに札束を放置しているのは機会損失と言えるでしょう。

ドルコスト平均法では初期投資が少ないため、初期リスクを低く抑えられていますが、右肩上がりの市場においては機会損失を生んでいます。

ドルコスト平均法のメリット・デメリットまとめ

以上で述べたことを分かりやすく表でまとめました。

以下はドルコスト平均法のメリット・デメリットです。裏を返せば一括投資のデメリット・メリットとなっております。(スマホだと見にくいかも…。すみません。)

ドルコスト平均法のメリット・デメリット比較表

| ドルコスト平均法のメリット | ドルコスト平均法のデメリット | |

| 時間の分散について | 投資タイミングの分散ができて、購入価格が平均化される |

資産運用における時間分散ができないため、資産運用後半に集中投資することになる

|

| 暴落について | 短期的な暴落が起きた際の影響が少なく、安値で買い増せる |

短期的な暴落が来るまでに株価がどんどん上昇し、結果的に高値掴みになり得る

|

| 初期投資額について | 初期投資が少ないため、投資序盤の色々不安な時期のリスクを最小限にできる |

市場は基本的に右肩上がりなので、期待値的には少しずつ機会損失が生じてしまう

|

ドルコスト平均法のメリット・デメリットを理解した上で、自分にあった投資スタイルを選ぶようにしましょう。もちろん、どちらかを選ばなくてはいけないわけではありません。バランスが大切です。ドルコスト平均法と一括投資を組み合わせましょう。

最初期においてはドルコスト平均法を用いて投資に慣れ、

慣れてきたら少しだけ一括投資を行うなど、

自分の現在の資産や年間投資可能額やリスク許容度に応じてバランスを設計しましょう。

投資初心者の方へ

投資初心者の方はまずはドルコスト平均法で投資に慣れることを強くおすすめします。

また、投資対象についても比較的安全なものを推奨します。

結論としては、この記事やドルコスト平均法の記事に何が書いてあるか良く分からないうちは、ドルコスト平均法で以下で紹介しているどれかの投資信託に積立投資するのが良いでしょう。

具体的なおすすめ投資信託

- 全世界の株式に広く分散した投資信託

- 米国の株式に広く分散した投資信託

まずはこのどちらかへの投資を強く推奨します。

具体的には、

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

がオススメです。東大ぱふぇっとは2020年用のつみたてNISA枠において楽天・全米株式インデックス・ファンドを選択しました。

今後米国が没落する可能性もあるので、そこを不安に思う方は全世界株式を選択すると良いでしょう。

楽天~~というのはその名の通り楽天の商品で、eMAXIS Slim~~というのは三菱UFJ国際投信の商品です。ちなみに売れても私には1円も入りません。広告ではないです。

なお、楽天の全米株式は基本的に米国上場企業全てを購入する形になりますが、eMAXIS Slim 米国株式(S&P500)は米国のトップ企業約500社の株式を購入する形になります。とはいえ時価総額加重平均を用いると、全米株式のうち80%程度はS&P500が占めるので、大差はありません。小型株も含めて買いたいかどうか好みの問題です。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ