新NISAが始まりますね。新NISAの最適解と裏技をズバリ知りたい!という人たちのために、この記事では新NISAのルールをまとめて解説しています。

その後、東大ぱふぇっとの思う「新NISAの最適解」についてもしっかりと解説していきますね。さらには新NISAの制度をハックした私オリジナルの裏技も紹介!

2024年から新しいNISA(通称:新NISA)が始まりますね。

現行NISAから大きく拡充され、世間でも大きな話題となっています。

今回は「新NISAってどんな制度?」「現行NISAはどうなるの?」って人向けに新NISAのルールを徹底解説しますね!

この記事を読めばあなたも新NISAマスターになれます。

今のうちにルールをしっかり覚えて準備万端で新NISAを始めよう!

※以下のデザインの図解は基本的にナザールさんに提供していただいたものを使用しています。

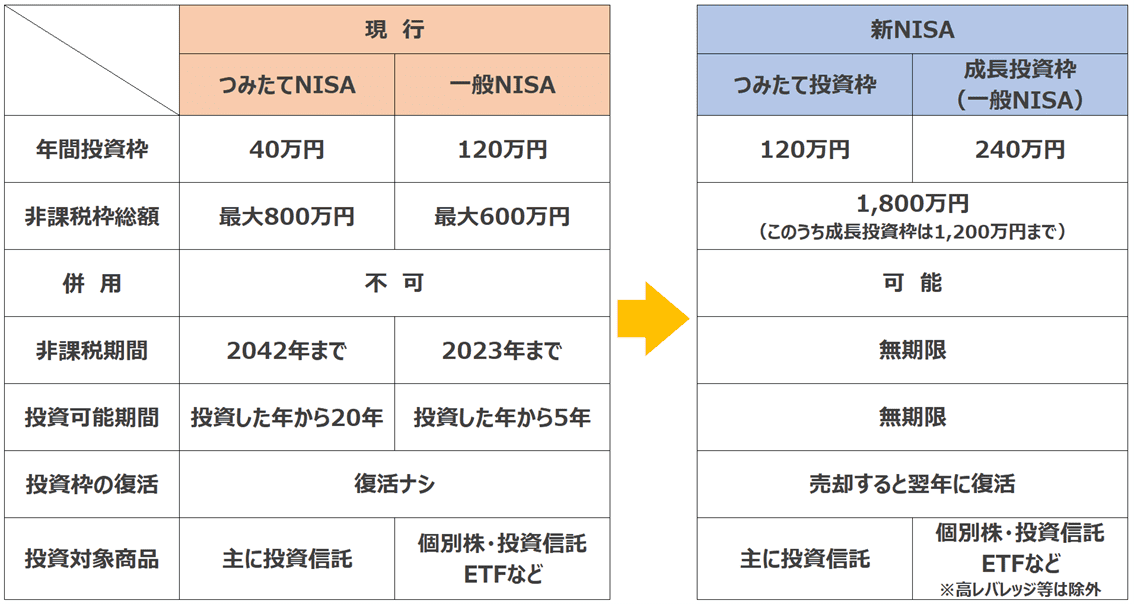

新NISAの投資枠と投資期間

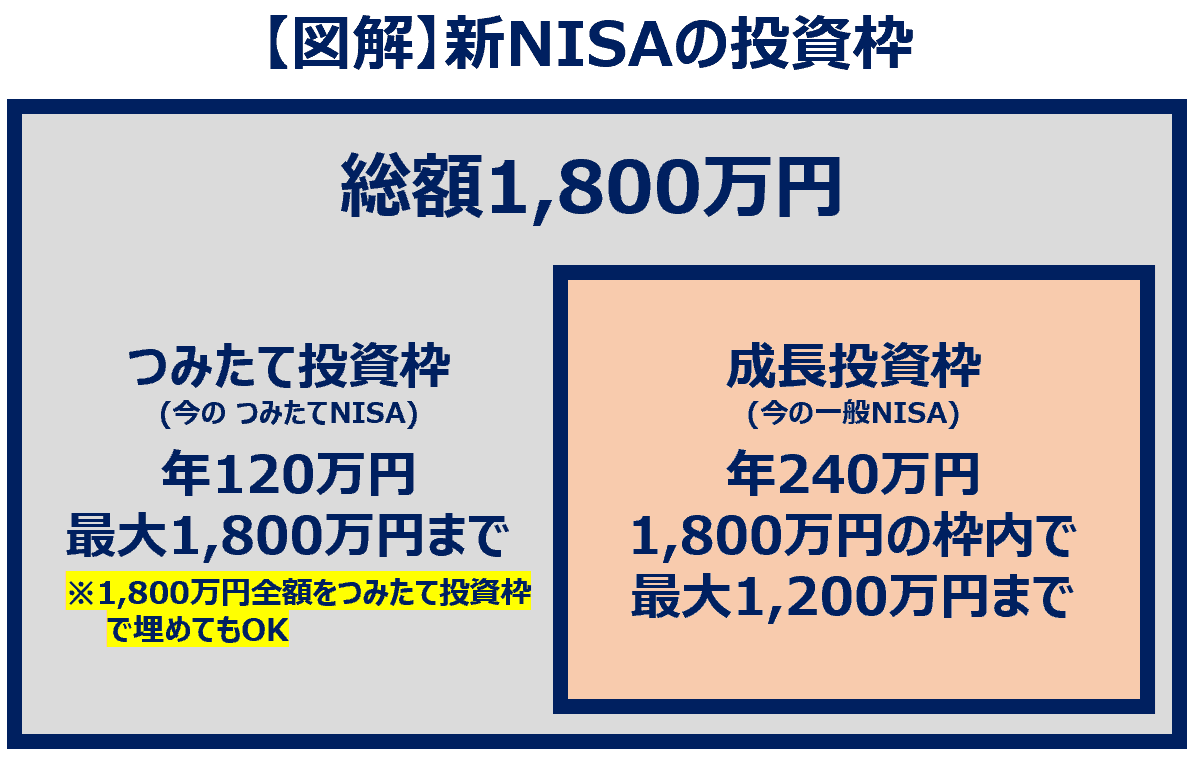

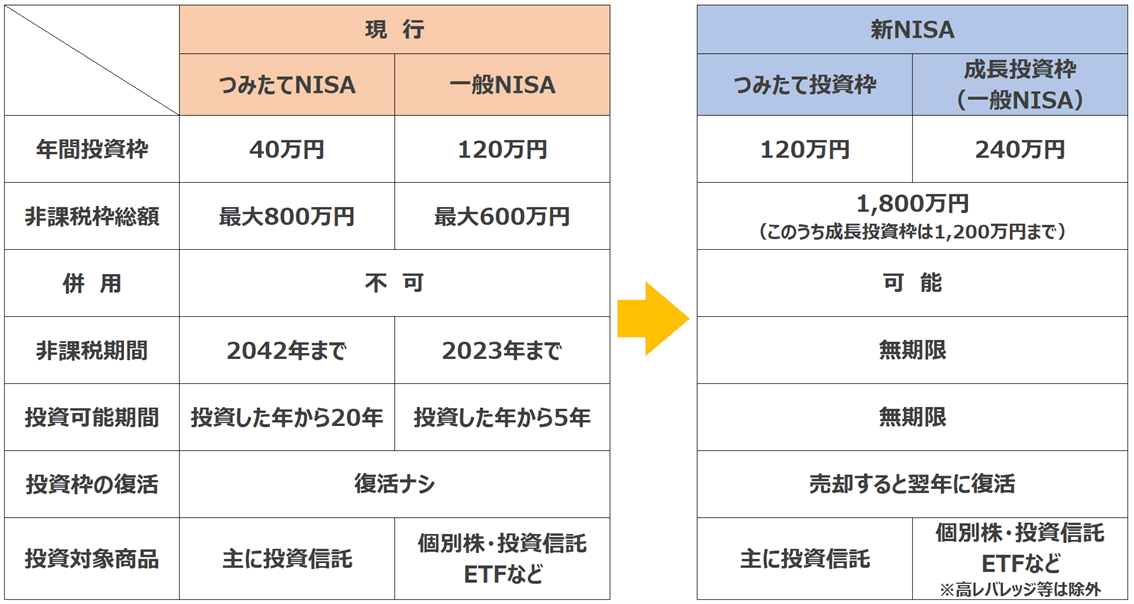

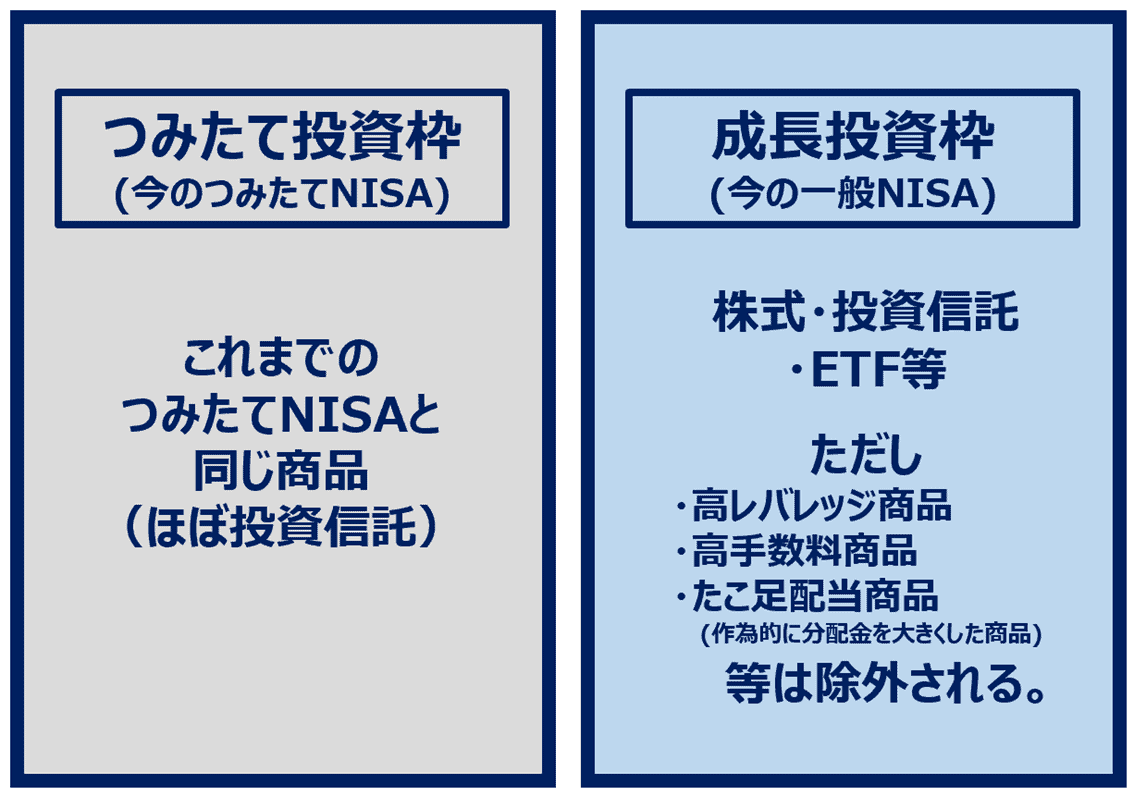

新NISAの口座は、年間120万円まで積立投資ができる「つみたて投資枠」と、年間240万円まで幅広い対象商品に投資できる「成長投資枠」の2つから構成されます。

新NISAの2つの枠は併用が可能で、非課税で投資できる金額は総額1,800万円。

この1,800万円は買付額(元本)で計算され、含み益や含み損は非課税枠にはカウントされません。

また、新NISAのつみたて投資枠は1,800万円まで買付けが可能ですが、新NISAの成長投資枠はそのうち1,200万円までしか買い付けができません。

<新NISAの非課税枠の利用方法の具体例>

- つみたて投資枠のみ利用

→つみたて投資枠で1,800万円まで投資可能 - 成長投資枠のみ利用

→成長投資枠で1,200万円まで投資可能 - つみたて投資枠と成長投資枠の両方を利用

→両方の枠の合計が1,800万円となるまで投資可能

例えば、成長投資枠で800万円投資した場合、

つみたて投資枠では1,000万円まで投資可能

このように新NISAは投資枠がちょっと複雑なんです。

初心者には難しいし、もっとシンプルにしてほしかった…。

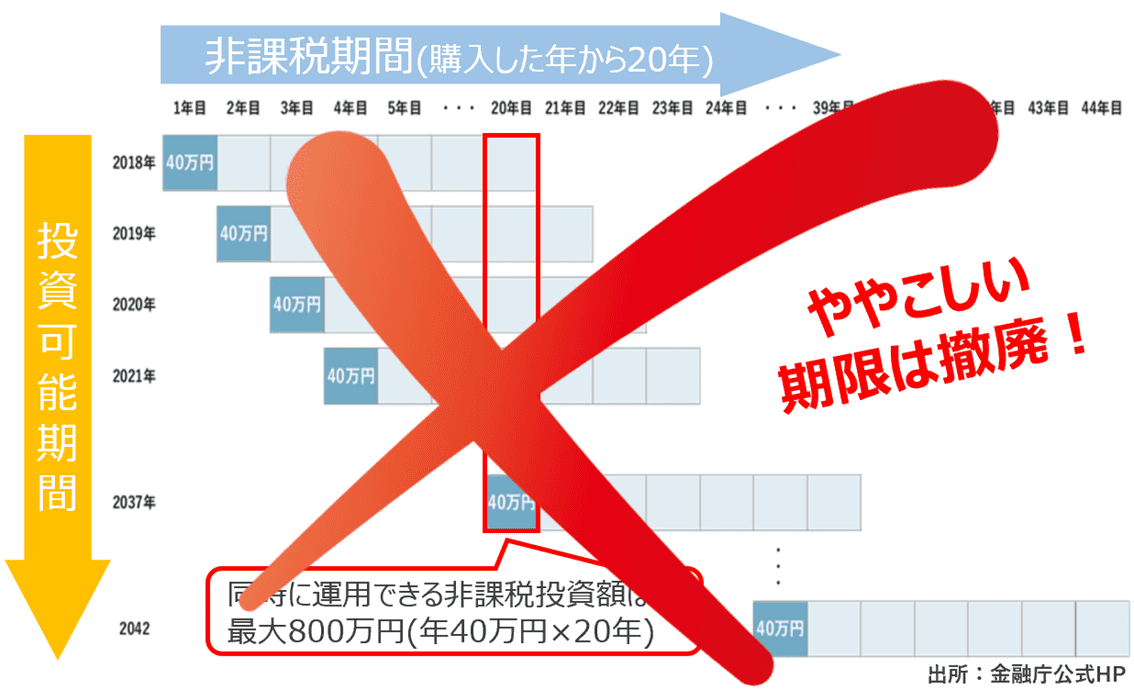

新NISAの投資期間は無期限

新NISAで逆にシンプルになったのは非課税期間と投資可能期間。

現行のNISA制度(つみたてNISA・一般NISA・ジュニアNISA)には非課税期間と投資可能期間の二つの期間があってとても難解でした。

しかも、最も非課税期間が長いつみたてNISAでも投資した年から20年と、私たちの人生の長さから考えてもとても中途半端で使いにくい。

しかし、新NISAはこんなややこしい決まりは全部撤廃!

期限や期間を気にせず長期で投資に取り組めるようになるのは新NISAのとても大きなメリットです!

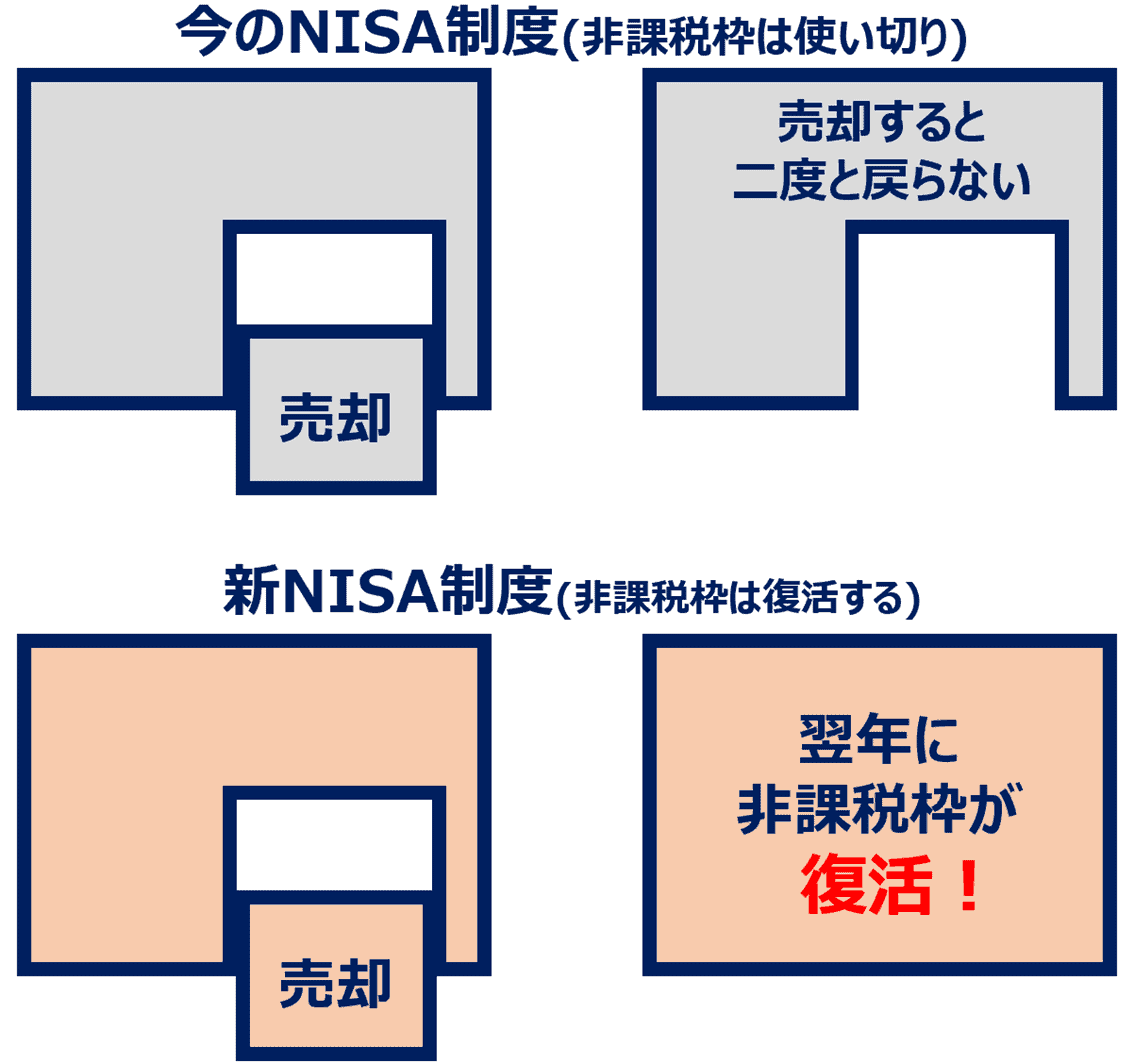

新NISAは売却すると枠が復活する

新NISAの特徴の中でも大きなインパクトがあったのは「非課税枠の復活」ですね。

現行NISAは売却しても非課税枠はそのまま消滅でしたが、新NISAでは売却した翌年に非課税枠が復活します。

ただ、復活ルールはけっこうクセが強いので深掘りして解説します。

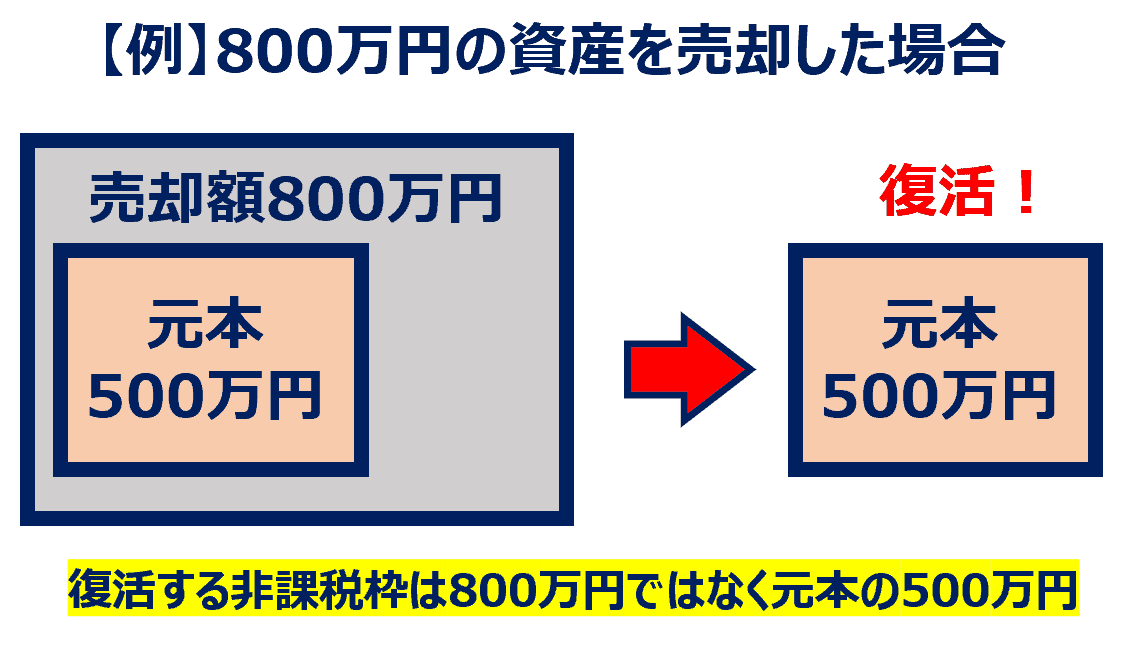

新NISAで復活する金額は売却額ではなくその元本

新NISAの非課税枠は買付額(元本)で計算されます。

なので、売却額も買付額(元本)で計算されます。

例えば、800万円(元本500万円・含み益300万円)の資産を売却した場合、復活するのは元本の500万円。

逆にいうと、400万円(元本500万円・含み損100万円)の資産を売却した場合も復活は500万円です。

売却額がそのまま反映されるわけではないので注意しましょう。

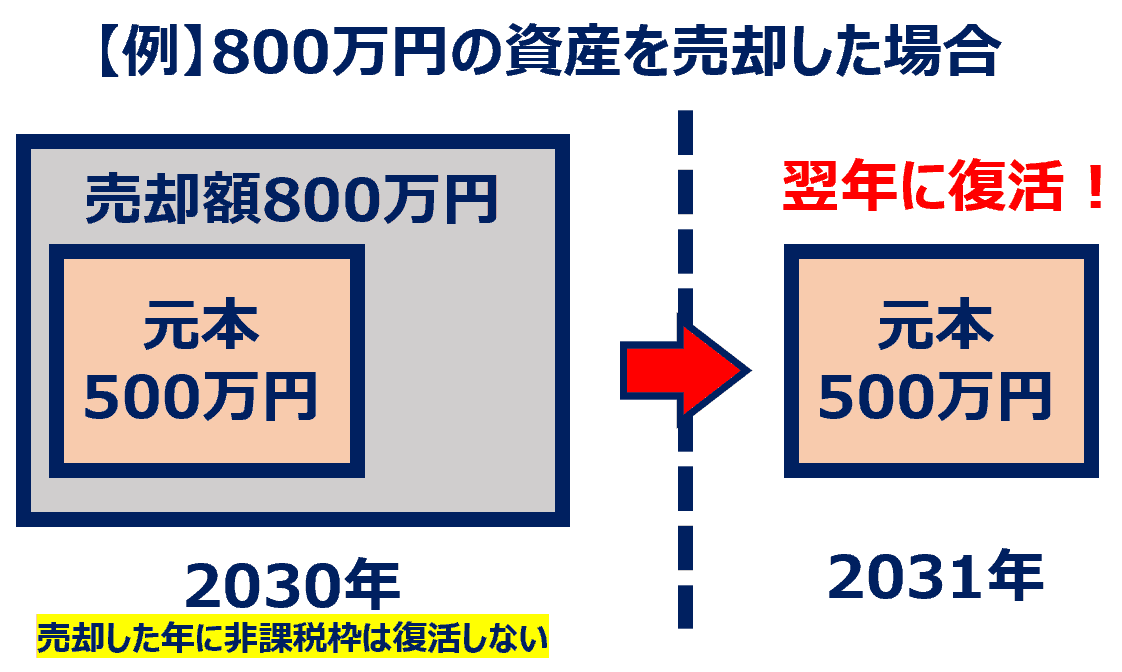

新NISAで非課税枠が復活するのは翌年

新NISAの非課税枠は売却した瞬間ではなく翌年に復活します。

年初に売っちゃうとスグに次の投資ができず、約1年は非課税枠が減ったままになります。

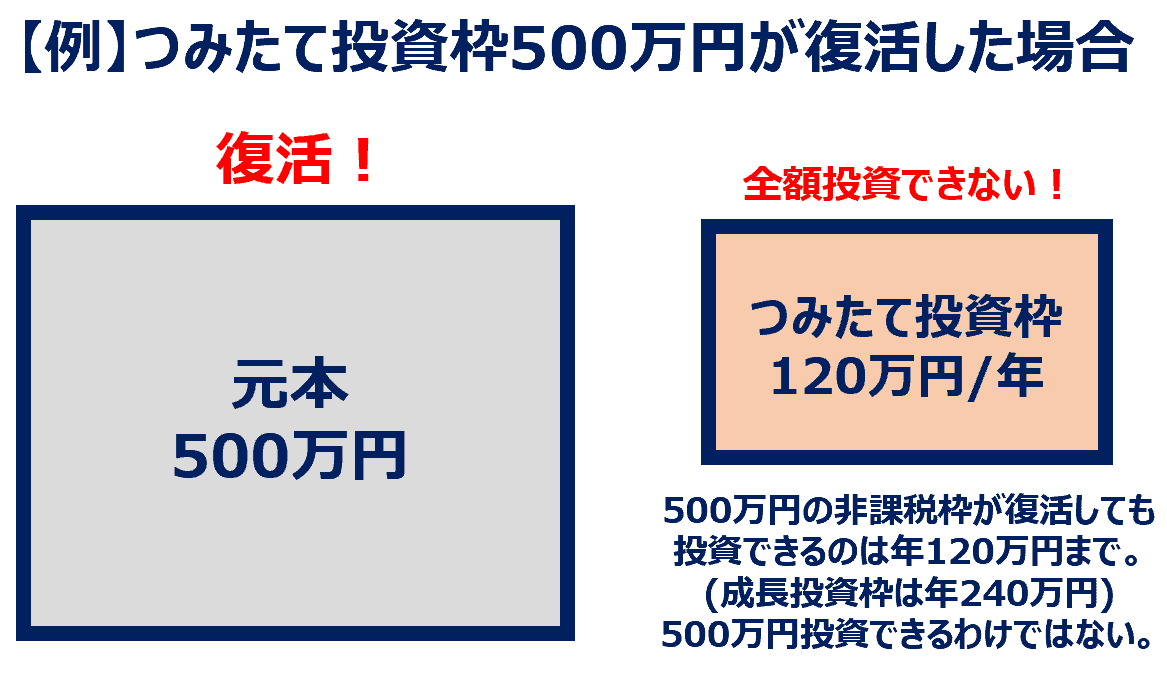

新NISAの非課税枠が復活しても年投資枠は変わらない

新NISAは残りの投資枠にかかわらず、1年で投資できる金額はつみたて枠120万円・成長枠240万円です。

500万円の投資枠が復活しても年投資枠は変わらないので要注意です。

一気に500万円投資はできません。

非課税枠復活は新NISAの大きな特徴ですが、タイミングを狙った売買や、これを売ってあれを買いたい!のような活用には向いていません。

【新NISAで投資できる商品】

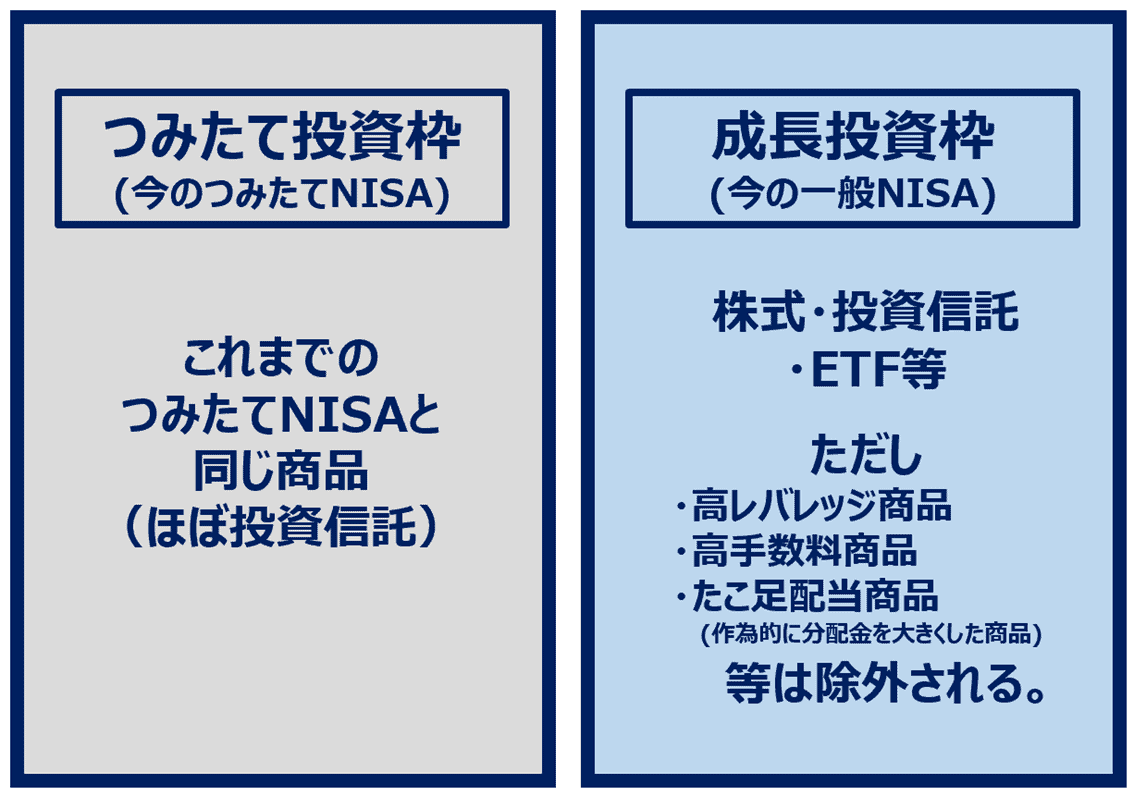

新NISAでは投資できる商品がつみたて投資枠・成長投資枠でそれぞれ異なります。

つみたて投資枠は現行のつみたてNISAと同じで投資信託を中心に投資可能です。それに対し、成長投資枠は投資信託に加え、個別株、ETFなど様々な投資商品に投資することができます。

高レバレッジ商品等は除外されますが、成長投資枠の方がハイリスク・ハイリターンな投資に対応していますね。

成長投資枠の対象商品は投資信託協会がリストを随時更新しているので詳しくはこちらをご確認ください。

つみたて投資枠での一括投資

なお、つみたて投資枠でも一括投資が可能です。

手順は以下の記事にて解説しています。

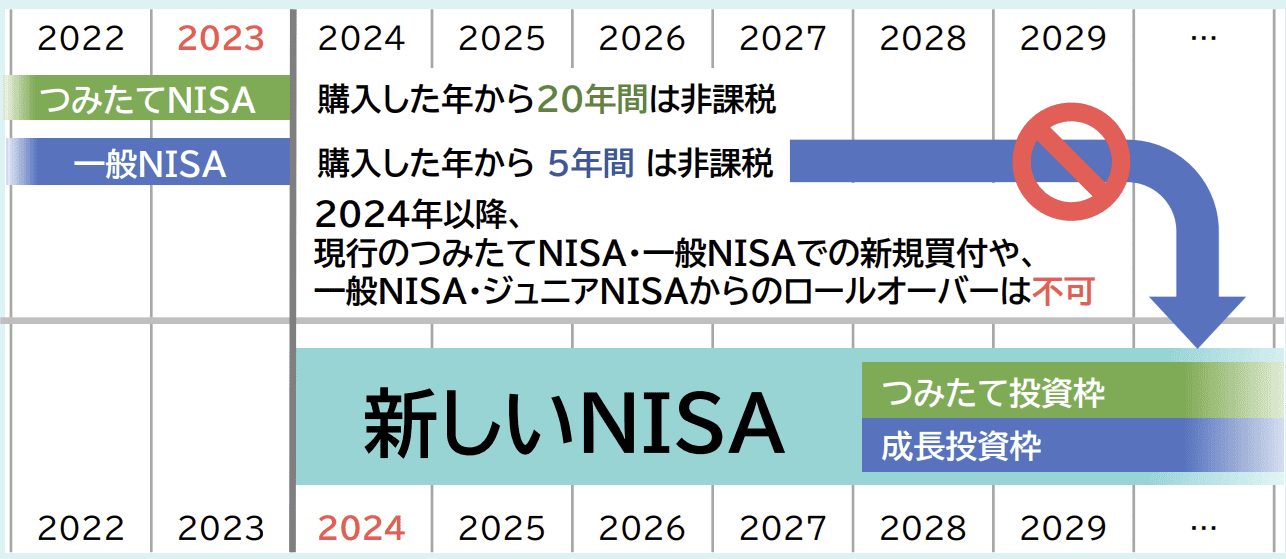

現行NISAの投資期間は2023年で終了

出所:日本証券業協会

現行NISAは2024年1月から新規の買付けはできなくなります。一般NISAはロールオーバーも不可です。

ただし、非課税保有期間が満了するまでの間は、現行のNISA口座のまま保有することができるので、その間は配当等や譲渡益が非課税となります。

現行NISAの具体例

- 2024年以降はつみたてNISA・一般NISAで新規買付は不可

- つみたてNISA:2023年に投資した資産は2042年まで非課税で運用できる

- 一般NISA:2023年に投資した資産は2027年まで非課税で運用できる

非課税期間が終了すると特定口座に自動で払い出され、その後も運用を継続できます。(特定口座払い出し後の運用は課税対象です)

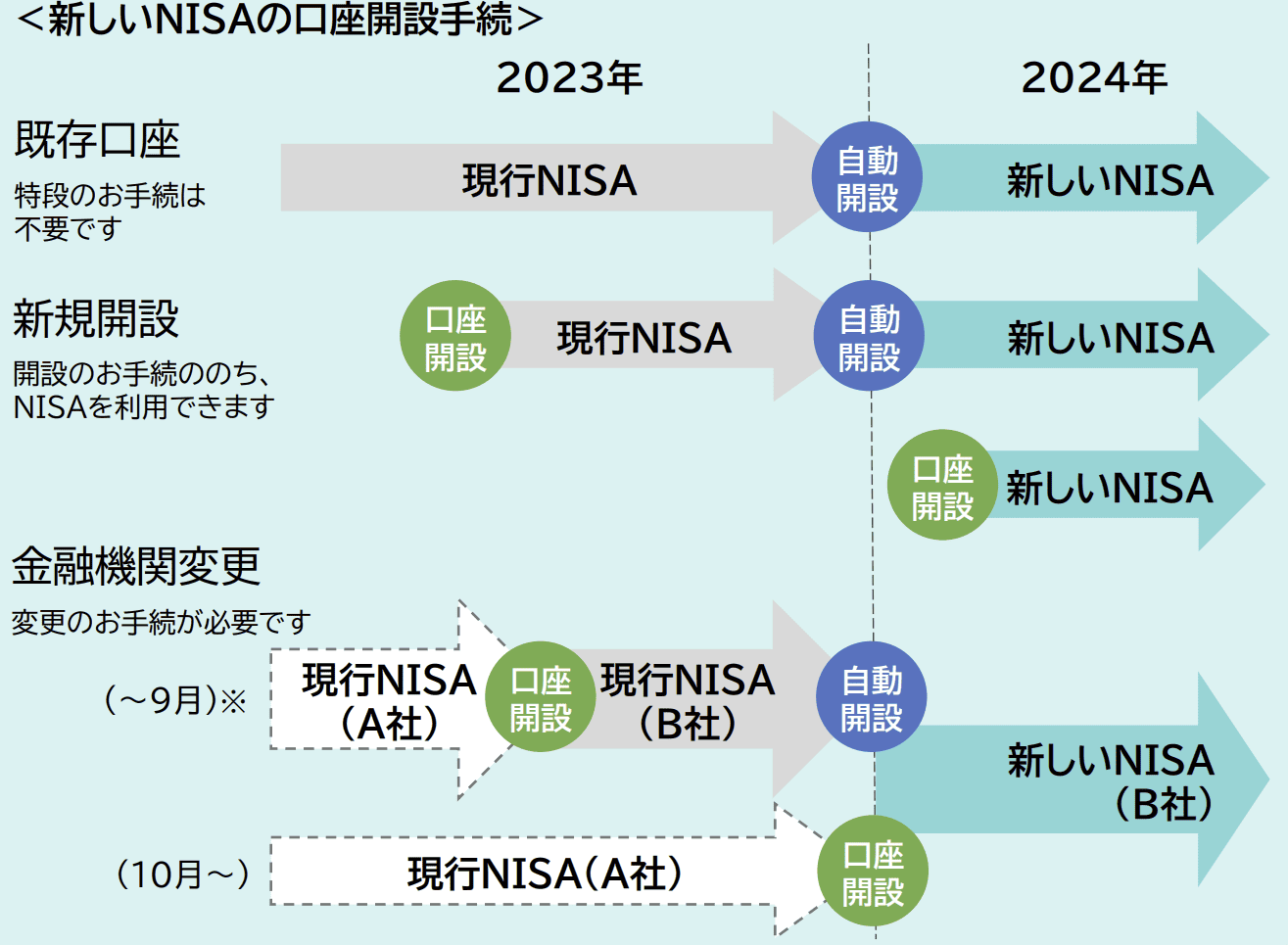

新NISAの口座開設

出所:日本証券業協会

現行NISAで運用している人は、現在利用している証券会社に自動で新NISA口座が開設されます。

新NISAから始めたいという人は口座開設が必要です。

(今から年内につみたてNISAの口座を開設したら2024年に自動で新NISA口座が開設されます)

新NISAは現行NISAとは別の証券会社で運用したいという人は、現行NISAを利用している証券会社等で「金融機関変更手続」を行い、その後に新NISAで利用したい会社で「口座開設」を行うことが必要です。

金融機関変更手続きは10月から開始です。私は新NISAを楽天証券からSBI証券に移管するので、実際に移管手続きをしつつ記事を作成する予定です。

初心者向けの最適解:新NISAはマイペースでコツコツ始めよう

新NISAの主な特徴

- 非課税枠1,800万円まで投資可能

- 一つの口座で二つの投資枠がある

- 投資期間は無期限

- 売却すると枠が復活する

- レバレッジを掛けた投資は出来ない

新NISAはタイミングを狙った短期・中期的な投資ではなく、20年・30年かけて資産を形成する長期投資を前提として設計されています。

なので売却枠の復活に時間がかかったり、レバレッジ投資は不可といった制限がかかっています。

なぜこのように制限をかけているかというと、知識ゼロの人が投資を始めると欲望でリスクを取り過ぎ、基本的に失敗するからです。

含み損すら経験したことのない人が制限なく投資すると、まず間違いなく失敗します。

当たり前ですが投資にはリスクがあり、増えることもあれば減ることもある。

毎年直線的に資産が増えていくということは初心者にとってはあり得ないことです。

投資初心者であれば、収入の1割前後を目安にインデックス投資から始めて、含み益・含み損がどんなものなのか体感するところから始めてみましょう!

当ブログでは投資初心者の方にはWealthNaviを推奨しています。

WealthNaviのリターンはこちらから確認することが可能です。

上記の記事にて投資の基本を理解した上でなら、SBI証券で新NISAを用いた投資をおすすめします。私自身はSBI証券で新NISAの投資を行いますね。

投資対象は以下の2つから選ぶと良いでしょう。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

どちらが良いか迷う場合には、迷っている時点でより分散されていて安定した選択肢を取るべきなので、全世界株式にしておきましょう。

私自身はオルカンにする予定ですが、後述する裏技の兼ね合いで変える可能性はあります。

投資中級者向けの新NISAの最適解

上記のWealthNaviでは、積立投資こそが分散投資ということになっています。

しかしながら、ハイレベルな理論においては、上記は誤りとなります。

このブログはハイレベルな投資理論を解説しているブログです。

このブログの読者であれば当然の理論となりますが、一括投資のほうが運用の時間分散になっているのですね。以下の記事で詳しく解説をしています。

この理論については、自称外銀出身の人ですら理解ができなかった内容ですので、理解ができなくても問題はありません。

もっとシンプルな話を考えてみましょう。長期で見れば右肩上がりの投資対象に投資をするのですから、期待値的には毎日少しずつ右肩上がりとなります。であれば、なるべく早いうちに資金を株式へと変えたほうが良いことになります。

但し、これらの理論はあくまでも投資中級者向けの最適解であり、投資初心者向けの最適解ではないことに気をつけましょう。

投資対象は初心者と同じく、以下の2つから選ぶと良いでしょう。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

どちらが良いか迷う場合には、迷っている時点でより分散されていて安定した選択肢を取るべきなので、全世界株式にしておきましょう。

投資の上級者向けの新NISAの裏技

上記は新NISAにおける一般的な最適解2種となっています。てか中級者向けの最適解で十分すぎます。

ただ、私が思うに…さらなる解があるように思うのですが、これ9割の人には理解されないだろうなぁと呟いてしまったら思いの外、見られてしまった。。。

私は新NISA枠の投資で、この裏技を用いる予定です。※後述

新NISAの活用法のおまけもあるよ!※後述

てっとり早く稼ぐ裏技

ぶっちゃけた話、私は相場予測noteにおいて相場予測を先出しで公開しています。

このレベルの相場予測を先出しで公開しています!

しかも、誰でも出来る新NISAハックの裏技付き!

相場予測の実績は以下記事にまとめてあります。口コミも載ってます!

さらに、私の相場予測を無料体験できる特別キャンペーンも実施中です!

投資で稼ぎたい!と本気で思ってる人は、無料ですし、絶対にこのチャンスをつかみ取ってください!

誰でも出来る新NISAハックの裏技!

これに関しては…さすがに裏技なので相場予測noteの読者限定にしています。

有料記事を読んでくれて私の活動を支えてくださっている方々へのインセンティブにしようと思います!

とはいえ、IG証券との特別企画で無料お試しできるので、実質無料で見ることが出来ますね!

IG証券との特別コラボを活用して、誰でも出来る新NISAハックの裏技を無料でゲットして実践してみてください!

※2023/12月号以降のおまけとなっています。

おまけ:新NISAで宝くじを買う!?

新NISAでは投資できる商品がつみたて投資枠・成長投資枠でそれぞれ異なります。

つみたて投資枠は現行のつみたてNISAと同じで投資信託を中心に投資可能です。それに対し、成長投資枠は投資信託に加え、個別株、ETFなど様々な投資商品に投資することができます。

高レバレッジ商品等は除外されますが、成長投資枠の方がハイリスク・ハイリターンな投資に対応していますね。

おまけ:成長投資枠の活用法

大原則として、投資の教科書的な意味では「新NISAでは全世界株式、S&P500を買う」のが一般的な解答となっています。

この点をしっかりと踏まえた上で、新NISAのさらなる活用法を検討してみましょう。

つみたて投資枠は投資信託系しか買えないので上記の裏技を行うとして、成長投資枠については秘密の宝くじ銘柄を買う手があります。

50バガー、100バガーを目指すような秘密の宝くじ銘柄の場合、上手く当たった際に得られる節税効果が莫大なものになるからですね。

永久ガチホ前提なら全世界株式にすべき論は正しいとは思いますが、別にそれ新NISA枠じゃなくて特定口座で全世界株式を買えば良い…

節税枠は期待リターンが高めなところに割いて、安定寄りの資産を特定口座で持つ方が合理的ですよね。

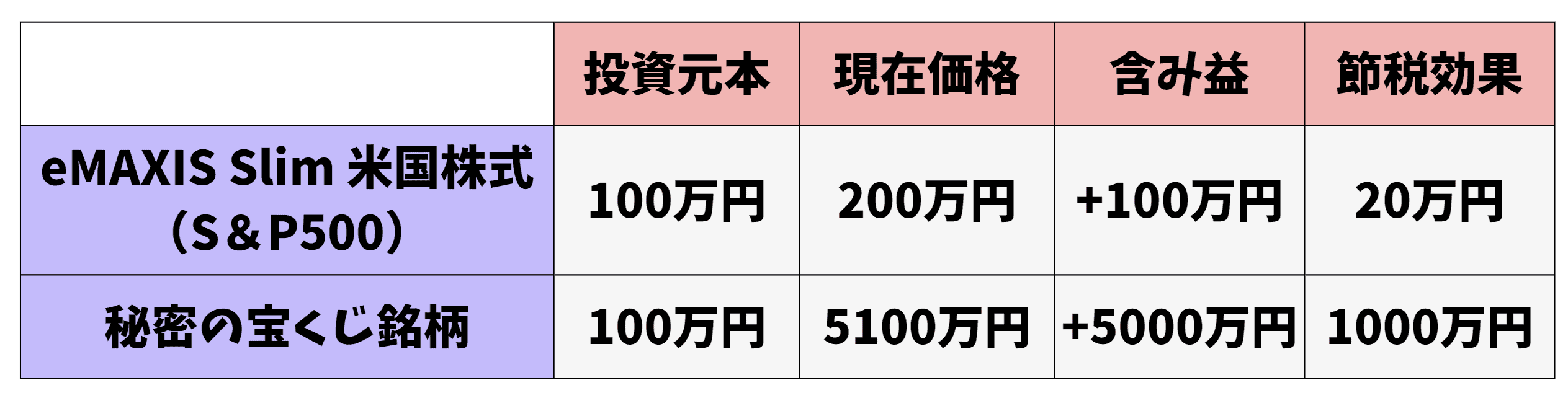

おまけ:節税効果の比較

節税効果を具体的に比較してみましょう。

S&P500に100万円を投じた場合と、秘密の宝くじ銘柄に100万円を投じた場合の節税効果を比較してみます。

ここでは計算を単純化するために、

- S&P500ではダブルバガー(含み益100万円)

- 秘密の宝くじ銘柄では約50バガー(含み益5000万円)

になったものとします。

結果を表にまとめました。

インデックス投資は手堅い投資であり、資産形成の教科書的な解ですが、実は節税効果そのものは大したことがないのです。

一方で、秘密の宝くじ銘柄の場合、当たった場合において得られる節税効果は圧倒的に莫大なものになります。

また、宝くじ銘柄が上手く行かなかった場合には、売却することで新たに非課税枠が復活するのです。※但し、損切りしても損益通算には使えないというデメリットはあります。

せっかくの成長投資枠をインデックス投資で埋めてしまうのはもったいないという話になりますね!

秘密の宝くじ銘柄については、随時相場予測noteで更新していく予定ですので、ぜひ活用してくださいね!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ