東大ぱふぇっとです。

【潤沢準備レジーム】イールドカーブの逆転が景気後退を示唆しなくなった理由という記事を先日公開しました。

内容が非常にハイレベルなため、分かりやすく噛み砕いて解説してみますね。

※翻訳とは、難しい日本語を分かりやすい日本語に噛み砕く作業のことを意味します。

重要なポイントは以下の3点です。

- 「逆イールドが起きると景気後退する」と言われている理由

- 現在、逆イールドが景気後退を招くとは言い切れない可能性

- 『潤沢準備レジーム』では利上げが金融緩和的に作用する可能性

常識を覆すような言説に思えますが、研究していくと実際に上記のように考えられるんですよね。

ではできる限りわかりやすく解説していきますね!

逆イールドが起きると景気後退すると言われている理由

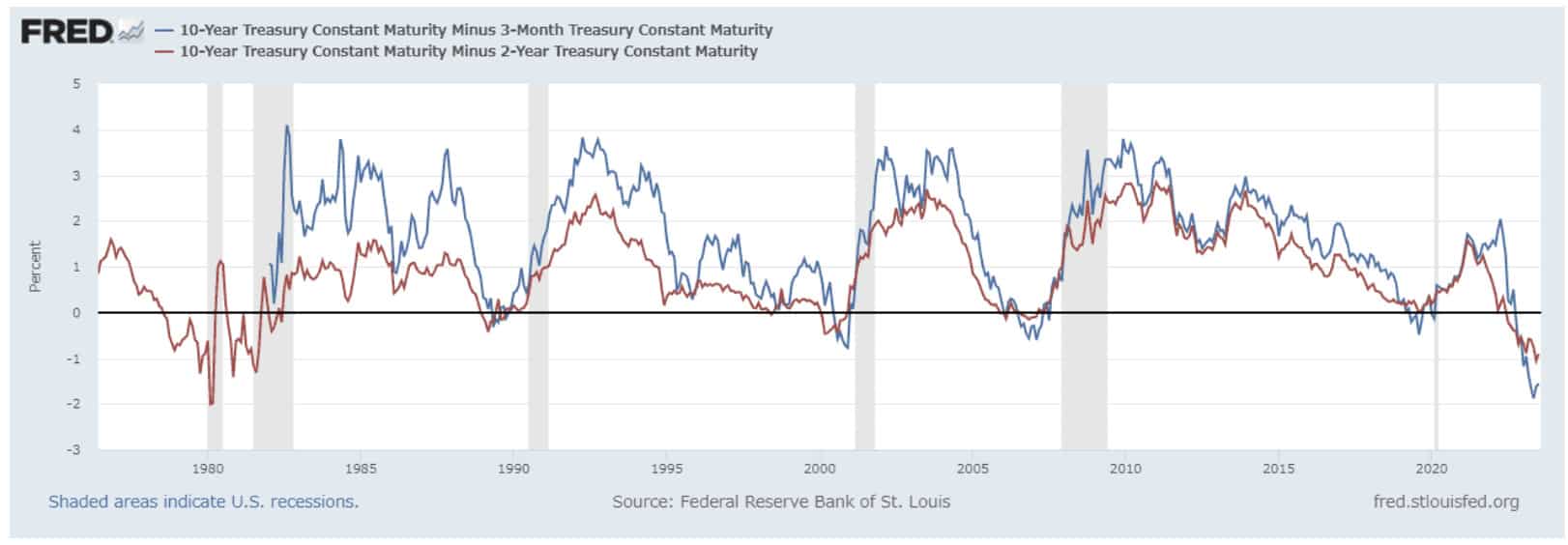

皆さんご存知の通り2年債と10年債、3ヶ月債と10年債の逆イールドが発生して久しいですね。

赤:10年債-2年債

青:10年債-3ヶ月債

ただ、皆さん、なぜ逆イールドが景気後退を示唆すると言われているか理解していますか?

そもそも銀行にとって、短期金利と中長期金利の意味合いは異なります。

短期金利:預金や短期市場を通じた「調達金利」

中長期金利:企業や個人への「貸出金利」

この両者の利ザヤ(=長短金利差)で儲けるのが銀行のビジネスです。

逆イールドが起きれば調達金利が貸出金利を上回ることになります。

そのため長短金利差で利ザヤを稼ぐ金融機関の収益が悪化し、企業への融資基準が厳格化することで、設備投資などが抑制されることになります。こうして世の中に出回るお金が減っていき、景気後退が起きるのです。

銀行から人々がお金を借りることで、信用創造が起こり流通する「お金」の量が増えます。そのため、経済にお金が流れ景気が上向くのです。

しかし、逆イールドでは融資の厳格化によって信用収縮が発生して、景気が後退していきます。

ただ、現在の金融環境下では一概に逆イールドの発生が景気後退を招くといいきれなくなっています。

潤沢準備レジームの現在、逆イールドが景気後退を招くとは言い切れない可能性

現在の金融環境は『潤沢準備レジーム』と言う状況です。

『中央銀行は銀行の銀行』と習った人は多いでしょう。市中の銀行は中央銀行に預金を行うことを義務付けらています。

この預金のことを準備預金といいます。準備預金は法的に要求される所要準備預金と、それを超える部分の超過準備預金に大別されます。

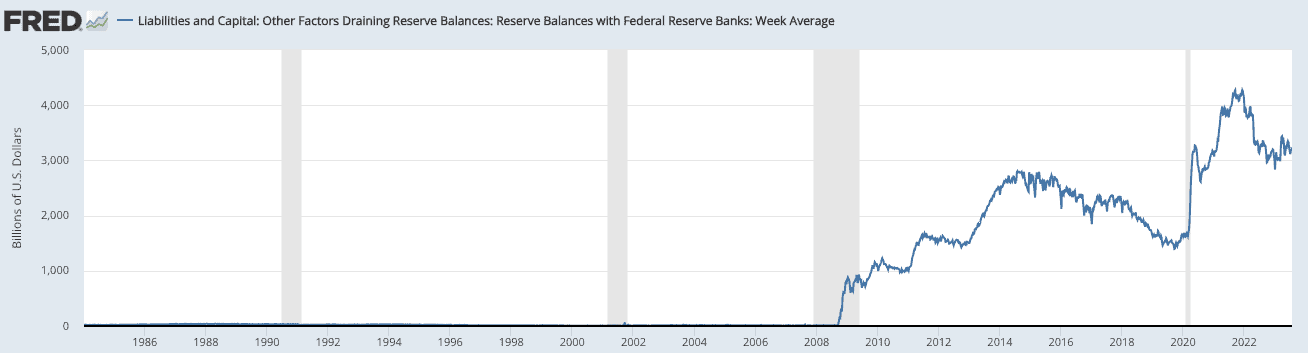

近年のFRBのバランスシートの拡大で資産側は米国債やMBSなどの債券が拡大しましたが、反対に負債側は米国債等をFRBに売却した市中銀行による準備預金が拡大しました。

法的に求められる所要準備預金は変わらないので超過預金が大幅に増加しました。

この超過準備預金が溢れている状態を潤沢準備レジーム(以下Ample Reserve)と呼びます。

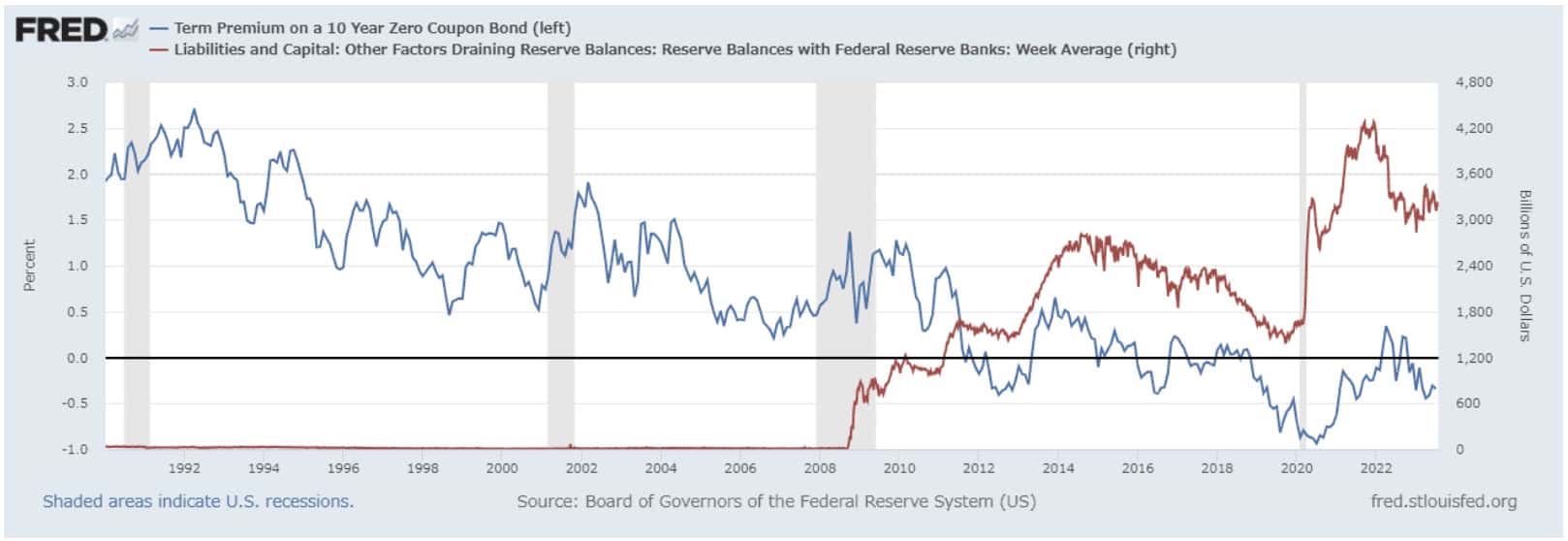

リーマンショック後の大規模QEでAmple Reserve環境になってからはタームプレミアム(短期債の代わりに長期債を保有することに伴う上乗せ金利)は一貫して縮小傾向になっています。

長期債の方が価格変動リスクが高まるので、普通はタームプレミアムが高くなります。 しかし、現状タームプレミアムはほぼ存在していません。

つまりAmple Reserveにおいて債券の金利は単純にその満期となる時期の市場の予測値を示していると考えられます。

例えば2年債の金利は2年先の市場の金利予想を、10年債の金利は10年先の市場の金利予想を示していると考えられるということですね。

よって、『潤沢準備レジーム』での逆イールドは、単純に市場がインフレの長期化を見込んでいないことを示しているのです。

2024年以降、段階的に利下げをして、長期的には均衡金利に落ち着くと考えていることを示しているだけです。

実際、最初の図でお伝えした通り、2019年に一時的で3ヶ月債と10年債で逆イールドになっていますが、景気後退に陥る気配はありませんでした。

※その後、景気後退に陥ったのはコロナのせいであり金融的事象が要因にはなっていません。

潤沢準備レジームでは利上げが金融緩和的に作用する?

Ample Reserve(潤沢準備レジーム)においては伝統的な金利政策は逆の効果を及ぼす可能性があります。つまり今行なっている利上げが逆にQEになっています。

現在、FRBの資産をみると2022年4月以降に赤字になっています。

これは、準備預金とリバースレポへの付与金利の支払いが、FRBが保有している米国債等の債券から受け取る利払いを超過しているからです。

リバースレポはFRBが保有する債券などを担保に民間金融機関から資金を借り入れている資金です。

主な貸し手はMMF、つまり預金ですね。

2018年の流動性危機を背景にFRBが流動性を確保するために2019年から導入しているプログラムで、現在まさにQTをうまく回避するために活躍しているプラグラムです。

リバースレポは1日満期の超短期債をFRB自身が発行していると見なすことができます。つまり無からお金を創造している信用創造的なことが行われているのです。

この超短期債への金利の払い出しは純粋に市場に流通するお金の量を増やすことを意味しています。

また、市中銀行へ支払っている準備預金への利子も同様です。

超過準備金が大量に存在するAmple Reserve(潤沢準備レジーム)下で金利を引き上げるということは、これらへの払い出す金利が増加し、M2の増大要因になりステルスQEの役割を果たしています。

そして、このステルスQEもAmple Reserve下で景気後退が発生すると言い切れなくなっている要因になっています。市場に流れる「お金」が増えているからですね。

まとめ

- イールドカーブは大きく逆転しており、景気後退が起こるのではないかと一般に心配されている。

- イールドカーブの逆転が景気後退の先行指標であるとされてきた理由:

逆イールドが起きれば調達金利が貸出金利を上回ることになるため、長短金利差で利鞘を稼ぐ金融機関の収益を悪化させ、企業への融資基準が厳格化することで、設備投資が抑制されるから。 - 先物市場とFOMC参加者は長期的なインフレの持続を見込んでおらず、インフレの正常化に伴い金利も長期的な平衡水準に向けて下落すると考えている。

- 潤沢準備レジームにおいて金利は単純な市場の予測値でしかないため、イールドカーブが景気後退を予測する指標としての効力は失われたが、景気後退が来ないかどうかは別問題。

- 潤沢準備レジームの下では、伝統的な金利政策は逆の効果をもたらす可能性が高い。

元記事は非常に難解ですが、リンクを貼っておきます。

正直に言ってしまうと、無料記事でもこのレベルなんですよね。

そんな私が出している有料記事はよりハイレベルなのは自明でしょう。そして、有料記事については投資初心者の方でも簡単についてこれるように噛み砕いた説明をしています。

相場予測noteは有料ではあるものの、マジで評判が高く多数の読者の方々を抱えています。そんな私の相場予測noteを無料購読できるキャンペーンをIG証券との特別コラボで実施中です。こちらも是非チェックしてみてください!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ