東大ぱふぇっとです。

代表的な景気後退の先行指標である2年債と10年債の長短金利差(イールドカーブ)が逆転してから約1年となり、逆転の深さも1980年来となっていることで、景気後退が起こることが一般に心配されています。

一方で、今回の逆転は今までとは異なるとする意見もあり、どちらが正しいのか、またどのような理由なのか気になっている人が多いと思います。

よって、今回の記事では、長短金利逆転と景気後退について、背景も含めて解説していきたいと思います。

代表的なイールドカーブが大きく逆転

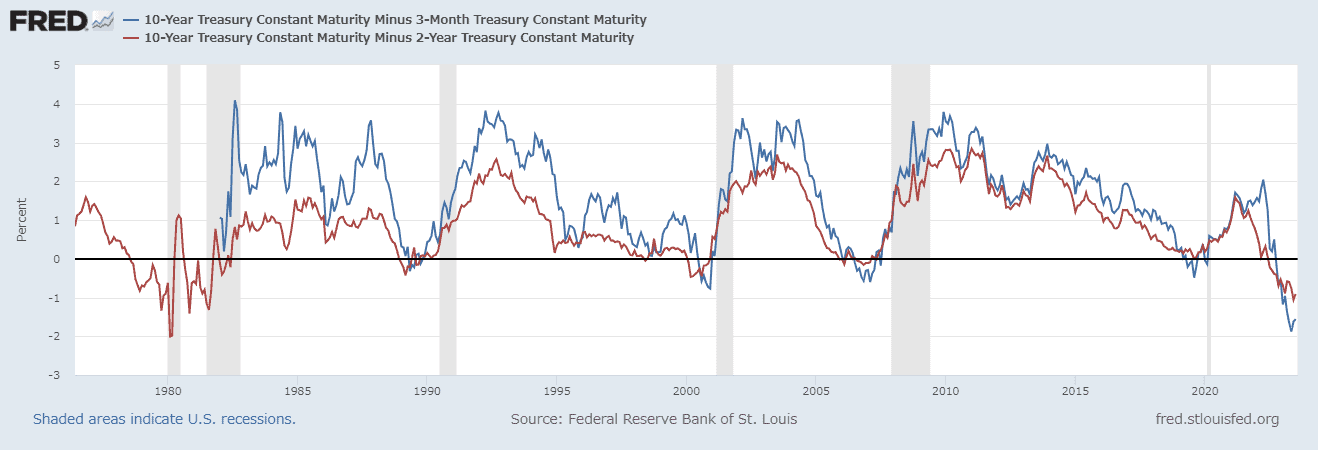

赤線が2年債と10年債のイールドカーブ、青線が3ヶ月債と10年債のイールドカーブです。現在、これら2つの代表的なイールドカーブは大きく逆転しており、景気後退が起こるのではないかと心配されています。

過去のデータを振り返ると、景気後退が起きているのはイールドカーブが逆転した直後ではなく、それが解消された後のタイミングであり、この理論に従えば、まだすぐに起こるとは言えないでしょう。

直近の景気後退は2020年2月~3月のコロナウイルスのパンデミックにより経済統制が行われた結果起こったものであり、これは金融市場を原因としたものではないことから、この時点でイールドカーブの逆転はフェイク指標となっていたと考えることもできます。

以降で述べるように、この時点で既に米国はリーマンショック以降の潤沢準備レジームとなっていることから、そうした可能性もあります。

一方で、2019年中旬の段階で、様々な指標(企業利益の失速・大型株への上昇の集中・株価指数オプションのインプライド・ボラティリティー上昇)から強気相場の晩期がすでに示唆されており、この時のイールドカーブの逆転も結果的には景気後退を示唆していたことから、有効な指標であったと考えることもできます。

イールドカーブの逆転が景気後退の先行指標であるとされてきた理由

銀行の貸し出しが逆ザヤになり企業への貸与が抑制される

赤線がFFレート(右軸)、青線が大企業への融資基準を厳格化させた国内銀行の割合(左軸)、緑線が中小企業への融資基準を厳格化させた国内銀行の割合(左軸)です。

FFレートの上昇に合わせて銀行が企業への融資基準を厳格化させていることが分かります。

青線が大企業への融資基準を厳格化させた国内銀行の割合(左軸)、緑線が商用銀行の商工ローンの変化率(右軸)です。

企業への融資基準を厳格化に伴い、商工ローンの利用率は減少していることが分かります。

銀行にとって短期金利は預金や短期市場を通じた「調達金利」、中長期の金利は「貸出金利」です。イールドカーブの逆転が伝統的に景気後退の先行指標であるとされてきた理由は、逆イールドが起きれば調達金利が貸出金利を上回ることになるため、長短金利差で利鞘を稼ぐ金融機関の収益を悪化させ、企業への融資基準が厳格化することで、設備投資が抑制されるからです。

景気後退の先行指標であるとされる他の指標

景気先行指数はイールドカーブと同様のシグナル

上記グラフは景気先行指数というもので、米国景気の将来を予測するための経済指標です。 米民間経済研究所のコンファレンスボード(全米産業審議委員会)が、労働、受注、建設許可件数、株価、マネーサプライなど景気に先行して反応するとみられる10項目の経済指標から算出し、原則として翌月15営業日に公表しています。

これを見るとリセッションシグナルが点灯していますが、金融の構成要素の最も大きな割合が3ヶ月債と10年債のイールドスプレッドなので、イールドカーブと同様のシグナルを発していることは自然なことではあります(ただし、実体経済のいくつかの指標もマイナスにはなっています)。

この他、金融市場においては、社債スプレッドやインプライド・ボラティリティが先行指標としてよく用いられています。

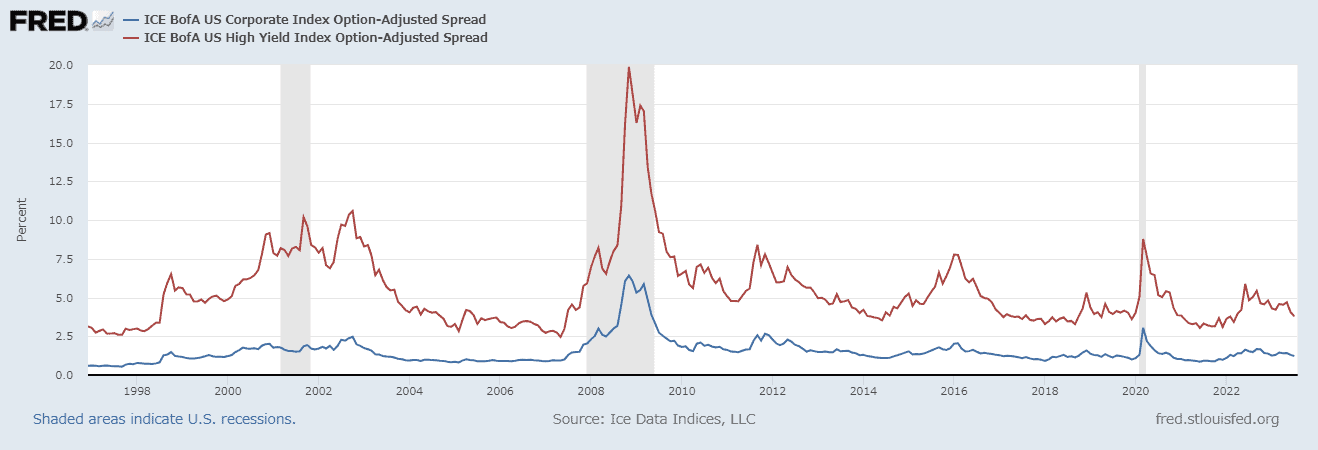

社債市場は景気後退を予期していない

青線が投資適格社債と国債のスプレッド、赤線がハイイールド債と国債のスプレッドです。

2001年のドットコムバブル崩壊、2009年のリーマンショック共に景気後退に至る1年以上前から下値を切り上げている一方で、実体経済発の景気後退であるコロナショックではそうした動きはありませんでした。

現在の状況を見ると、特にハイイールド債のスプレッドがシリコンバレー銀行(SVB)破綻の直後に上昇していますが、FRBが流動性支援プログラムであるBTFP(Bank Term Funding Program:各金融機関が、急速な利上げによって価格が低迷、暴落し含み損を抱えている米国債や住宅ローン担保証券(MBS)を含む適格担保を、償還前でも「額面」通りの価格でFRBが評価し、担保にして、最長1年の融資を行う)以降は下落し、平時の水準に戻っています。社債市場は差し迫った景気後退を予期していません。

インフレの正常化に伴い金利も下落する期待

赤線がCPI(左軸)、青線が10年ブレークイーブンインフレ率(右軸)、紫線が5年ブレークイーブンインフレ率(右軸)、緑線が5年先スタート5年物フォワード・ブレークイーブンインフレ率(右軸)です。

5年ブレークイーブンインフレ率こそCPIの急上昇に伴い一時的に大きく上昇しているものの、10年ブレークイーブンインフレ率と5年先スタート5年物フォワード・ブレークイーブンインフレ率についてはこうしたなかでも大きくは上昇せず、市場参加者はインフレは少なくとも10年以内には沈静化すると考えていたことを示しています。

現在はこれらの期待インフレ率は2.3%付近で安定的に推移しており、市場は長期的なインフレの持続を見込んではいません。

これは、インフレの原因が、給付金による爆発的なマネーサプライの増加以外にも、コロナショックによる経済統制によってサプライチェーンが圧迫されたこと、ウクライナ戦争によってコモディティ価格が急上昇したことが挙げられ、後者2つは一時的なものであり時間が経てば解消されると市場が考えているからです。

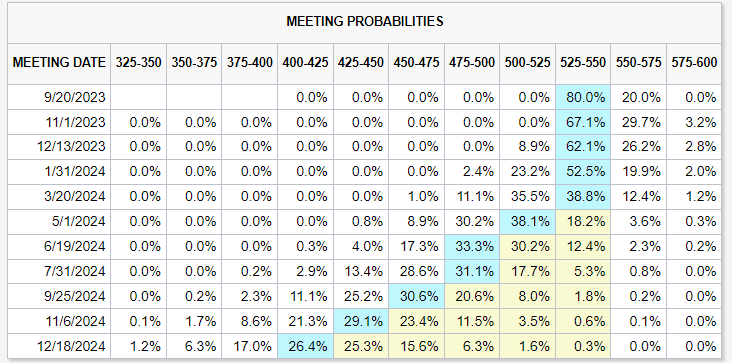

金利先物から逆算された確率は、11月に約30%の確率で0.25%の利上げがあることを織り込んでいますが、2024年は段階的に利下げすると考えています。

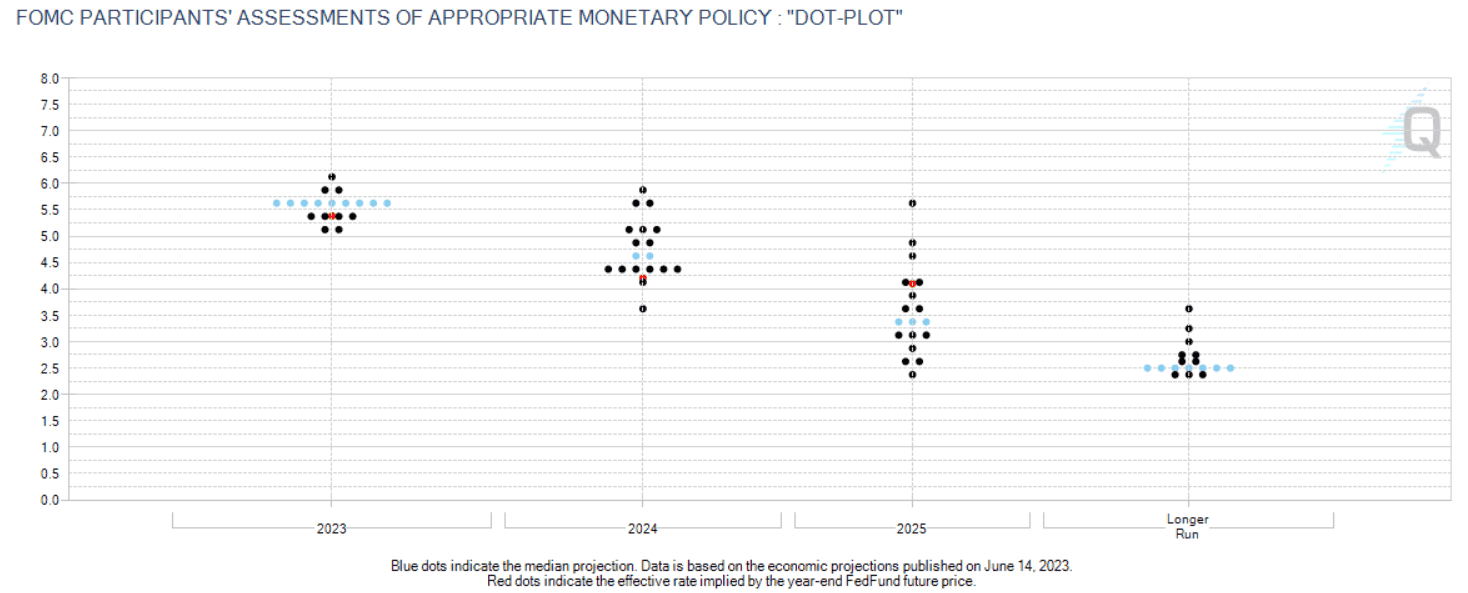

※以上は一般論ですが、私個人としては、金利先物市場の織り込みは甘いと考えています。

FOMC参加者のドットプロットを見ると、2024年以降は段階的に政策金利が引き下げられ、長期的には2.5%付近の均衡水準に落ち着くことを予想しています。

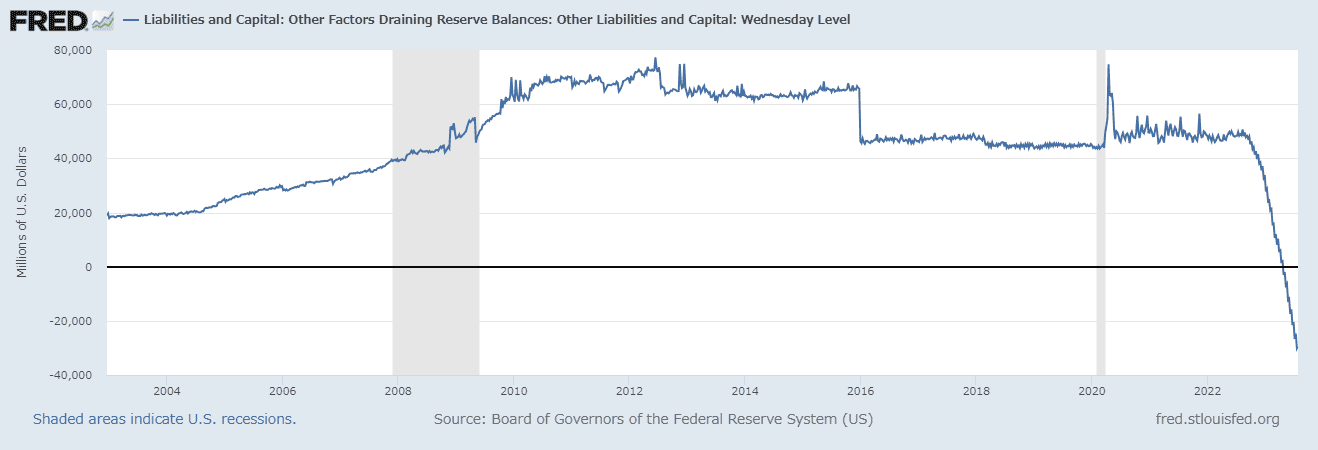

潤沢準備レジームでは金利の示唆するものが変わる

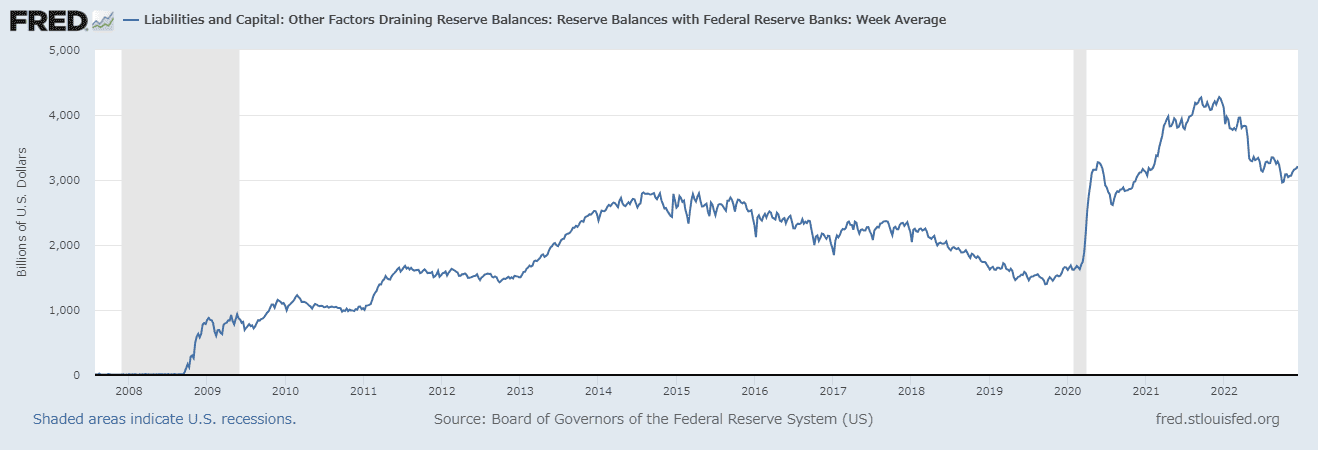

米銀行準備金総額のチャートです。リーマンショック以降、銀行の準備金は大きく増加したことが分かります(=潤沢準備レジーム)。直近のバランスシートの縮小により減少傾向にはあるものの、まだ現在は下記に述べるような潤沢準備レジームの領域にあると考えられます。

潤沢準備レジームとは何か

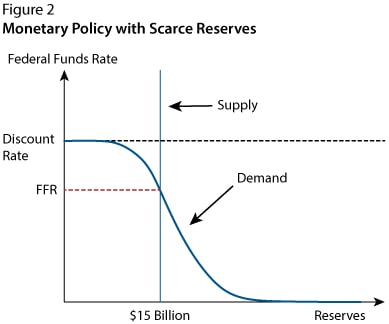

銀行システムの準備金が不足している場合、連邦準備制度は、供給曲線を右(準備金の増加)または左(準備金の減少)にシフトさせる公開市場操作を実施することにより、準備金の供給量をわずかに変更するだけで FF Rate(銀行間の無担保貸し出しレート)に影響を与えることができました。

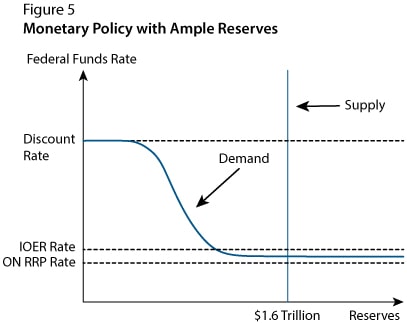

潤沢準備レジームとは、銀行システムの準備金(Supply)が十分に豊富であるために、準備金需要曲線(Demand曲線)が平坦となり、準備預金需要の増加がFF Rateの上昇につながることがない状態のことを指します。

この領域においてはFF rateをFOMCの目標範囲内に維持するため、RRP Rate(リバースレポへの付与金利)とIOER Rate(超過準備への付与金利)によってコントロールされます。

潤沢準備レジームにおいて金利は単純な市場の予測値でしかない

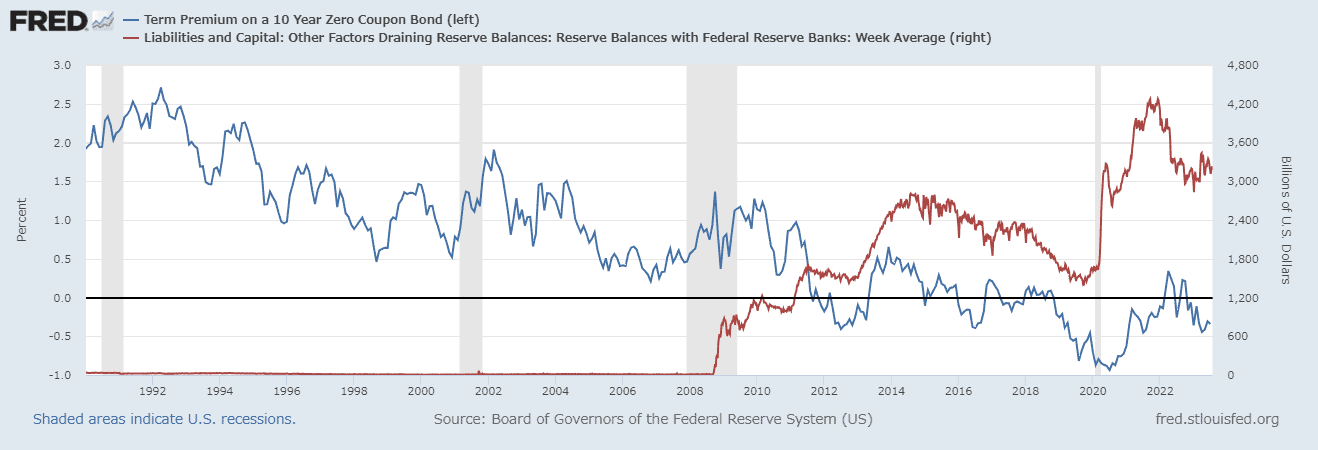

青線が10年ゼロクーポン債のタームプレミアム(左軸)、赤線が米銀行準備金総額(右軸)です。

潤沢準備レジームにおいては、長期金利のタームプレミアムが抑制され、リーマンショック以前の小乏準備レジーム(Scarce reserves regimeの抄訳)において1.0~1.5%程度存在していたプレミアムが消失しています。

つまり、潤沢準備レジームにおいて債券の金利は単純にその満期となる時期の市場の予測値を示していると考えてよく、例えば2年債の金利は2年先の市場の金利予想を、10年債の金利は10年先の市場の金利予想を示していると考えられます。

この点において、2年債と10年債のイールドカーブの逆転は単純に、2年先の金利より10年先の金利のほうが低くなるという市場の予測でしかなく、これは先に示したように、市場が長期的なインフレの持続を見込んではおらず、2024年以降段階的に利下げし長期的には均衡金利に落ち着くと考えていることを示しているにすぎません。

今までFRBが利下げを行うタイミングが景気後退であることが多かっただけであって、インフレの抑制が確認されたことによって利下げを行うのであれば、必ずしもその間に景気後退を経る必要はありません。

ただし、現在FRBはデータ次第で政策判断するという姿勢を取っており、過去のデータを過度に重視してバックミラーでの政策判断をするということは、必ず失敗するという示唆でもあるため、景気後退が来ないということを言っているわけではありません。単にイールドカーブが景気後退を予測する指標としての効力が失われたという見解です。

潤沢準備レジームでは利上げが金融緩和・利下げが金融引き締め的に働く可能性

潤沢準備レジームにおいては、伝統的な金利政策は逆の効果を及ぼす可能性があり、必ずしも高金利が金融引き締め的、低金利が金融緩和的と解釈できないため、この点もイールドカーブが逆転した(長期的な均衡より短期金利を引き締めすぎた)ことによって景気後退になるとは言えなくなった一因ではあります。

FRBの資産を見ると、2022年4月以降に赤字になっています。

これは、準備預金とリバースレポへの付与金利の支払いが、保有している米国債や住宅ローン担保証券(MBS)からの利払いを超過しているからです。さらに、保有証券は利上げにより含み損になっており、FRB(の構成銀行)は現在、保有証券の含み損と債務超過に陥っています。

リバースレポとは、米連邦準備制度理事会(FRB)が実施している金融調整手段の1つであり、FRBは債券などを担保に民間金融機関から資金を借り入れるのですが、これは1日満期の超短期債を財務省ではなくFRB自身が発行していると見なすことができます。

この超短期債への付与金利の支払いを行うマネーは無から創造されると考えてよいため、これは金融緩和に他なりません。準備金への付利も同様です。

逆に考えれば、マイナス金利が金融引き締めであることも理解できます。

全体でみれば政府が最大の債務者であり、民間が最大の債権者なのですから、マイナス金利は市中銀行や預金者が本来得るはずであった利子収入を、政府に転嫁する課税であることが分かります。

このことはCMEの実証研究でも示唆されています。

政府与党の意向を受けた中央銀行の説明を真に受けるのは愚策

政府が最大の債務者であり、民間が最大の債権者であることを考えれば、債務の価値を縮小させるインフレ(通貨価値の下落)も同様に、課税であることが分かります。

潤沢準備レジームの下で、政策金利のコントロールが小乏準備レジームと逆の結果を及ぼす可能性があることは、FRBも日銀も当然認識はしていると思われます。

その上で、敢えて市場に旧来の認識に沿った説明しかしないのは、簡単に言えば政府与党を利するためです。

日銀の場合、インフレによって実質的な増税をした上で政府債務の価値を下落させ、民間の過剰貯蓄への付利を行わずかつ政府債務の利払いを抑えたい政府与党の意向に沿った結果でしょう。

意図的に低く結果が出やすく、また政府の補助金によって統制可能な詐欺的な物価指標の計算方法を採用しているのもそのためです。

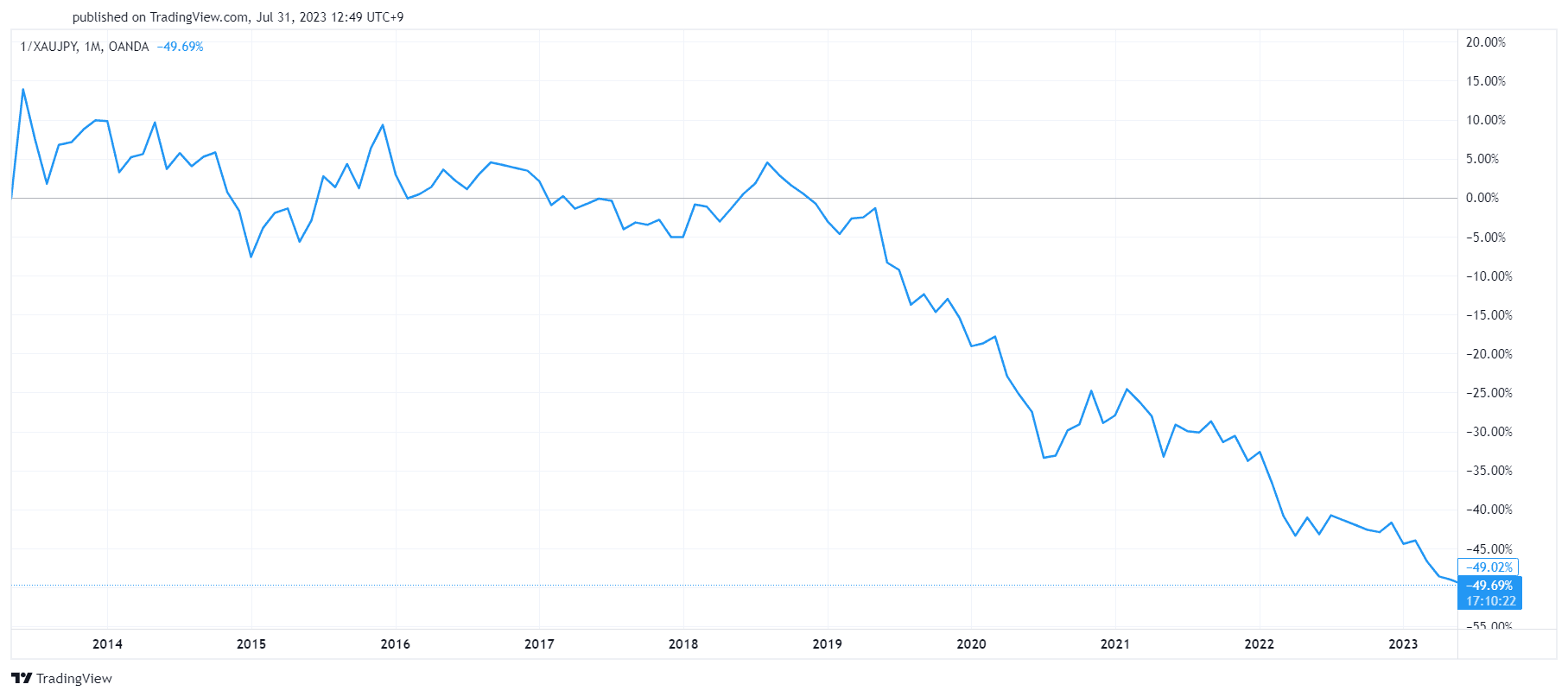

上記画像は日本円建ての金価格の逆数のチャートであり、期間は前日銀総裁の黒田氏の任期である2013年3月20日から2023年4月8日です。

在任期間中に日本円の通貨価値は半分に下落した(=10年間でインフレ率100%)にもかかわらず、黒田前総裁は、「当初2年で2%を目指すとしていた物価目標が未達になり、安定的な実現まで至らなかったことは残念だ」という意味不明なコメントを残して去りました。

この間の政策金利は常に0%付近であり、通貨価値が半減した主な要因はマネーサプライと政府債務が倍増したからです。

FRBの場合、あくまで利上げで金融引き締めをしているというポーズを取りつつ、大統領選を見据えてバラマキ政策を行い、市場が下落しないように支えたい3年目というタイミングが影響していると考えられます。

結局のところ、人間というものはその場の都合に応じて体裁の良いことを言っているだけなので、本当に何が起こっているのかを理解するためには、起きている事象そのものを注意深く観察するしかないということでしょう。

まとめ

- 代表的なイールドカーブは大きく逆転しており、景気後退が起こるのではないかと一般に心配されている。

- イールドカーブの逆転が景気後退の先行指標であるとされてきた理由は、逆イールドが起きれば調達金利が貸出金利を上回ることになるため、長短金利差で利鞘を稼ぐ金融機関の収益を悪化させ、企業への融資基準が厳格化することで、設備投資が抑制されるから。

- 社債市場は差し迫った景気後退を予期していない。

- 先物市場とFOMC参加者は長期的なインフレの持続を見込んでおらず、インフレの正常化に伴い金利も長期的な平衡水準に向けて下落すると考えている。

- 潤沢準備レジームにおいて金利は単純な市場の予測値でしかないため、イールドカーブが景気後退を予測する指標としての効力は失われたが、景気後退が来ないかどうかは別問題。

- 潤沢準備レジームの下では、伝統的な金利政策は逆の効果をもたらす可能性が高い。中央銀行はこのことを認識しているが、政府与党を利するために敢えて旧来の説明しかしていないと考えられる。

正直に言ってしまうと、無料記事でもこのレベルなんですよね。

そんな私が出している有料記事はよりハイレベルなのは自明でしょう。そして、有料記事については投資初心者の方でも簡単についてこれるように噛み砕いた説明をしています。

相場予測noteは有料ではあるものの、マジで評判が高く多数の読者の方々を抱えています。そんな私の相場予測noteを無料購読できるキャンペーンをIG証券との特別コラボで実施中です。こちらも是非チェックしてみてください!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ