東大ぱふぇっとです。

新年といえばNISAですね。

東大ぱふぇっとは様々な諸事情を鑑みた上でつみたてNISAを選択していますが、一般NISAを選択している方も多いことでしょう。

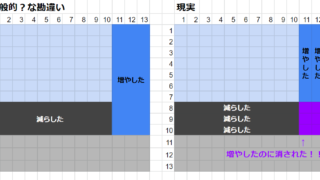

さて、一般NISAでは年間の非課税枠は120万円ですね。

もっと非課税枠がほしい…という人に選択肢になり得るのがレバレッジETFです。

そう…SPXLを120万円分購入すると、S&P500に対して360万円分の非課税枠ポジションを取ることが出来るんですね。

当然ながらレバレッジETFは毎日3倍複利の影響で減価をしていきますので、5年間に渡ってVOOの3倍のパフォーマンスを出せるわけではないのですが…。その点にはくれぐれも注意してくださいね。

ここ最近、レバレッジのことばかり書いている気がしますね。。。

あくまでも初心者の方にとってのおすすめはレバレッジを用いないインデックス投資ですが、レバレッジを上手く扱えるようになると、指数レバレッジこそが至高…という世界に変わるかもしれませんね。

今日の記事のネタの中核はNISAでSPXLを買うってこと以外に何もないので、ちょっと最近気になっていることを述べてみたいと思います。

レバレッジは悪と決めつける人もいますが、少しくらい試してみると視野が広がるかもしれませんよ。※ハイレバレッジは投資ではなく投機ですし控えましょう。。。

高配当株投資だって税金が~~とバカにしたりせず、少しくらい試してみると視野が広がるかもしれませんよ。私はヤマダ電機とオリックスをガチホして優待を楽しんだりしていますし。

個別株投資は非効率だとバカにしたりせず、少しくらい試してみると視野が広がるかもしれませんよ。

ETFは逃げだと煽っている人も見かけましたが、ETFに丸投げした上で、個別株選定に使う時間で外の世界と関わると視野が広がるかもしれませんね。

自分の投資方法こそが至高だ!とアピールしたくなる気持ち自体は理解できますが、他の人の投資方法も尊重したいものですね。

視野を広げることもまた、一種のレバレッジと言えるでしょう。

もっとも、レバレッジが嫌なら視野を広げる必要もないかもしれませんが。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ