東大グレアムです。

債券市場は大統領選挙後の財政ファイナンスと国債増発を織り込み始め、金利が上昇しています。

今後の株式市場の動向を予測する上では、金利やブレークイーブンインフレ率の変動の速度と経済サイクルを考慮する必要があります。

主要株価指数

S&P 500(青線)、NASDAQ 100(オレンジ線)、RUSSELL 2000(緑線)の1週間チャートです。

日中でもプラスになったりマイナスになったりと方向感の定まらない動きでした。

S&P 500 Map

1週間のS&P 500のヒートマップです。

Googlが上昇した理由は、米司法省が同社を反トラスト法違反として提訴した内容がビジネスにとって致命的ではないと市場関係者が判断したからだと思います。

Facebookが上昇した理由は、Snapchatの好決算によるSNS関係の連れ高です。PinterestやTwitterも上昇していました。

それ以外は決算内容により上下したものが多かったという印象です。

長期金利

米国債の10年金利(青線)、20年金利(オレンジ線)、30年金利(緑線)の3ヶ月チャートです。

どの年限も8月以降に大きく上昇しており、短期側のほうが上昇幅が大きいことが分かります。

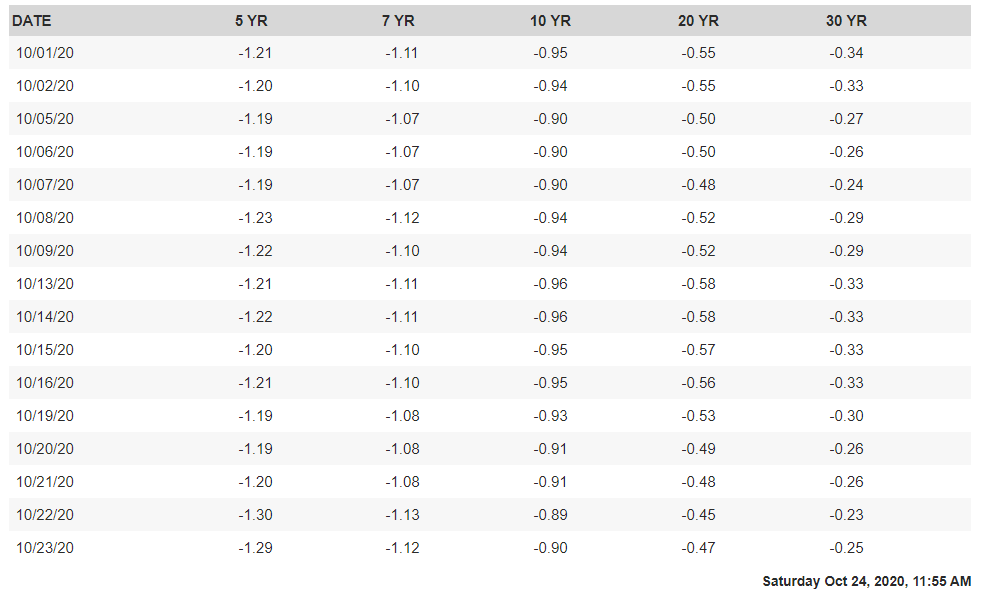

実質金利

10月以降の実質金利を見ると、5年物は下落し、30年物は上昇している一方で、10年物は上昇傾向にはあるものの方向の定まらない動きが続いており、実質金利のスティープ化が進行しています。

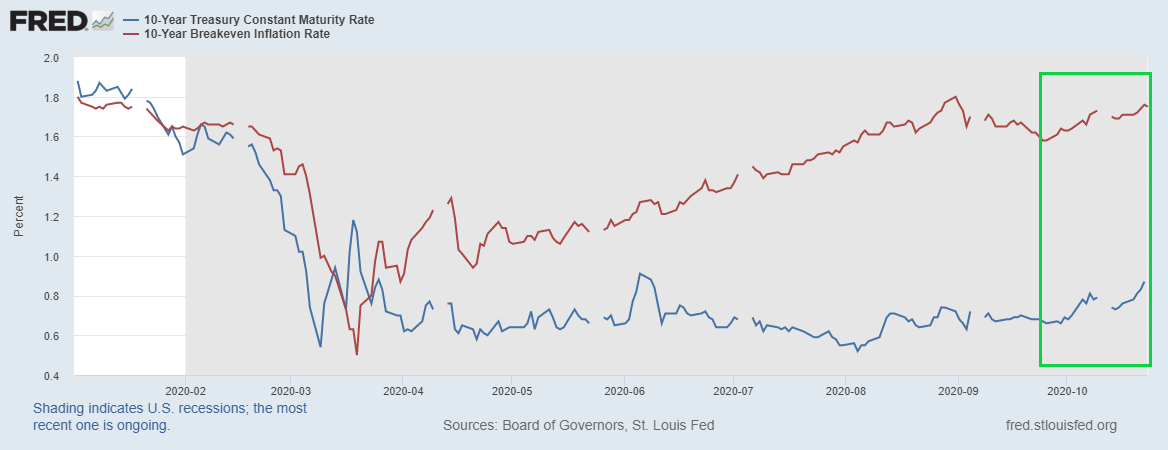

長期金利とブレークイーブンインフレ率の同時上昇

10年名目金利(青線)とブレークイーブンインフレ率(赤線)の年初来チャートです。

8月のコールオプションの過熱からの株式市場の崩壊は9月24日に底を打っています。

9月25日以降、10年名目金利とブレークイーブンインフレ率が同時に上昇を始めました。

これは米国債の価格下落と通貨価値の下落加速を意味し、大統領選挙後の財政ファイナンスと国債増発を織り込み始めたことを意味していると考えられます。

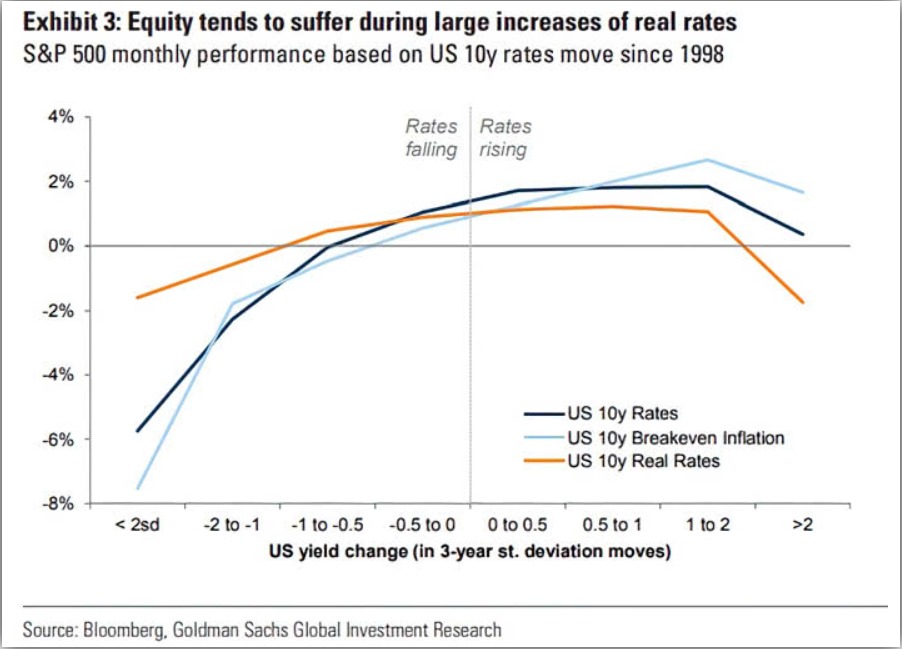

金利と株価の関係

実質金利の上昇速度が速いと株式は下落する傾向

S&P 500 Monthly Performance Based on U.S. 10-Year Rates Move Since 1998

読者様からの質問

以前にこんな質問をいただいていました。だいぶ答えるのが遅くなってしまいましたが、この機会に回答したいと思います。

東大グレアムさん、こんばんは。いつも更新楽しみにしてます!

特に「金融政策と経済のサイクルを知ろう!」の解説は興味深く、何度も読み返しているのですが、そこで取り上げていたスティープ化と今回のスティープ化の違いについて質問させてください。

そのイールドカーブとIVのサイクルの解説では、「景気後退期には緩和政策によりスティープ化し、その後の景気回復初期局面でIVが低下するサイクルが見られる」というお話でした。

また、リスクオンで債券が売られて利回りが高まるという解説もよく耳にしますし、長短金利差の拡大が景気回復への過程なのかと思っていました。

片や今回の記事では、「債券利回りの上昇がリスクプレミアムを縮小させ、中長期的に株式のリスクが高まっている』とあり、株式に投資するうま味がなくなれば、暴落を招くというのもまた納得できる気がします。

長期金利が低ければ、住宅市況を刺激するとも聞きますし…。となると、長期金利は上がった方がよいのが下がった方がいいのか混乱してしまっているのですが、、今回のように企業利益が上昇していない=緩和が十分か不確かな中で利回りだけ高まると、リスクが高まるということなのでしょうか?

もし何か勘違いしているところがあれば、ご指摘いただければありがたいですm(__)m

その通りです。企業利益が上昇していない中で国債の利回りだけ高まるとリスクプレミアムが縮小して暴落のリスクが高まります。また、その変化の速度も重要です。

金利変動の速度が重要

ゴールドマンサックスによれば、最も重要なのは金利が変動する速度です。

図表は1998年以降、米国の10年名目金利・実質金利・ブレークイーブンインフレ率の変動に基づいてS&P500の月次リターンをプロットしたものです。

これは通常、名目利回りの穏やかな上昇はプラスの株式パフォーマンスをもたらすことを表していますが、変動が大きな場合には株式との正の相関係数は減少しています。

実質金利についても同様であり、穏やかな上昇は経済成長による潜在成長率の増加を反映しており、プラスの株式パフォーマンスをもたらす一方で、その上昇の速度が速すぎれば、株式のパフォーマンスにはマイナスです。

また、マイナス側に目を向けると、穏やかな下落は株式のパフォーマンスにはプラスとなる一方で、急激な下落は株式のパフォーマンスにはマイナスに働くことが分かります。

実際、3月にFedが緊急利下げを行った直後にも、株式市場は大暴落しました。

ブレークイーブンインフレ率についても同様の傾向となっています。

つまり、株式は名目金利、実質金利、ブレークイーブンインフレ率が安定している時には堅調に推移しやすい一方で、急激に上下に振れるときには共にリスクオフとなるということです。

金融におけるリスクとは不確実性の度合いであり、変動の振れ幅であることを考えれば、こうした株式価値を計算するうえで使用される指標が(上下どちらであっても)急激に変動することが株式のリスクオフ(下落)をもたらすことは自然なことでしょう。

経済サイクルと金利

経済サイクルにおける回復局面では、経済成長による潜在成長率の増加を反映して穏やかに金利が上昇します。これは株式のパフォーマンスにとってプラスです。

このように経済成長によって金利上昇が生じている場合には、企業の収益も向上しているので、株式の期待収益率から無リスク資産と見なされる国債の金利を引いたリスクプレミアムが縮小することはありません。

問題となるのは、企業利益の向上が見られないにもかかわらず、金利が上昇する局面です。

経済拡大の後期段階

IVが抑制され失業率が低下すると、中央銀行は政策を引き締め始めます。経済拡大の後期段階は、イールドカーブのフラット化と低いIVの上昇によって特徴付けられます。米国は、1980年代の終わり、1997年から2000年、2006年半ばから2007年、2017年から19年にかけて、経済拡大の後期段階にありました。

Fedは物価の安定と雇用の最大化を2つの使命としていますが、物価と失業率は硬直性があり遅行指標です。

景気サイクルの後期段階では、既に企業利益がピークを打って下落トレンドに向かっているにも関わらず、Fedが遅行指標をもとに利上げやバランスシートの縮小などの金融引き締め政策を行うことで、イールドカーブのフラット化・IVの上昇・クレジット・スプレッドの上昇が起こり、株式のリスクプレミアムが縮小していきます。

それが十分に縮小したとき、株式市場は暴落します。暴落のきっかけとなるのは政治的なニュースや大手企業の利益警告であったりしますが、それはきっかけにすぎず、真の要因ではありません。

多くの場合、株式市場よりも相当前に、利益のピークが訪れる

良いインフレと悪いインフレ

株式にとって良い金利上昇か悪い金利上昇か、という問題はインフレについても同様に存在します。

良いインフレとは経済全体が活性化して、需要が増大することにより、品物が不足気味になり、物価が上昇するという経路をたどるインフレです。これをデマンドプル型インフレと呼びます。

一方、悪いインフレとは製品を作る際の費用が増加して、生産費用の増大を賄うために物価が上昇するインフレです。これをコストプッシュ型インフレと呼びます。

デマンドプル型は需要側が物価を引っ張り上げるのに対し、コストプッシュ型は供給側が物価を押し上げる形になります。デマンドプル型は賃金も上がり、経済が好循環の時に生じるインフレですが、コストプッシュ型だと物価だけが上がり、国民生活は苦しくなります。

今回はどうか

今回の景気後退は、前回のGFC(Global Financial Crisis)のような金融市場を発端とした危機ではなく、コロナウイルスに対応するためのロックダウンという実体経済の人為的な要因が発端であり、中央銀行の対応と相まって経済サイクルを目まぐるしく進める結果となっていることに注意する必要があるでしょう。

財政ファイナンスと国債増発により国債利回りの上昇・通貨価値の下落が生じており、大統領選挙後は追加の財政支援策によってそれがさらに加速することが見込まれます。

前回の記事で指摘した通り、貴金属先物と農作物先物の価格が高騰しており、これはコストプッシュ型インフレをもたらします。

一方で、住宅・製造業の経済指標は急激に回復しており、S&P 500を構成する企業の20/2Qの決算は80%以上の企業のEPSが予想を上回り、Q3も同様の傾向が続いていることを考えると、企業収益は急激に回復していると考えられます。

よって現在の金利上昇とインフレは、通貨価値の下落と企業収益の回復の2つが合わさったものであり、それが判断を難しくしているのだと思います。

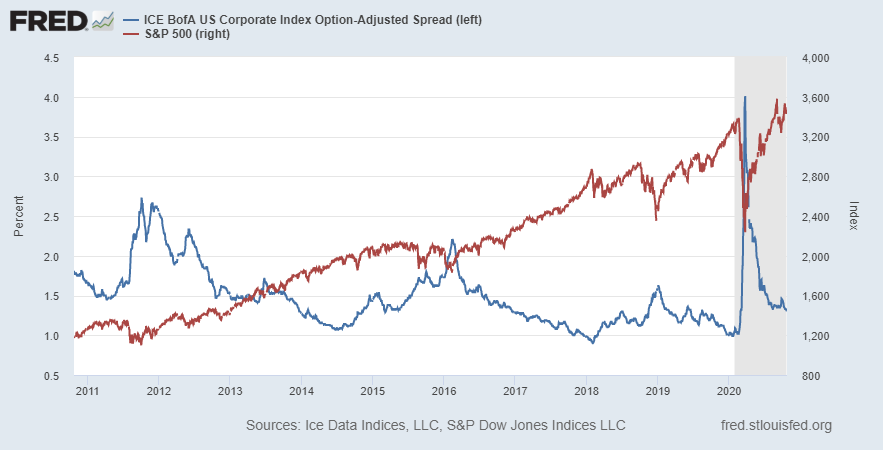

投資適格社債のスプレッドとS&P 500

投資適格社債のスプレッド(青線)とS&P 500(赤線)の10年チャートです。

株式市場の比較的大きな下落があった時には、その前に社債スプレッドの底値の切り上げがありました(2016年や2019年が該当。コロナショックは人為的な要因であったため該当しない)。

現在、Fedの支援もあり社債スプレッドは減少傾向が続いています。景気回復の初期段階は通常、幅広いものの縮小しつつあるクレジットスプレッドとスティープ化したイールドカーブによって特徴づけられ、現在がそれに該当すると考えられます。

投資適格社債のスプレッドとVIXの乖離

Volatility – IG Credit Spreads vs. VIX

社債スプレッドは下落傾向が続いているのに対して、S&P 500のIVであるVIXは大統領選の不確実性とオプション市場の活況により高い状況が続いており乖離が生じています。

これは目先の不確実性が株式には重しとなっていますが、社債市場には問題がなく、大統領選の不確実性が無くなれば株式市場は上昇することを示唆しています。

まとめ

・債券市場は大統領選挙後の財政ファイナンスと国債増発を織り込み始めた。

・企業利益が上昇していない中で債券の利回りだけ高まると、リスクプレミアムが縮小して暴落のリスクが高まる。

・最も重要なのは金利が変動する速度であり、経済サイクルの回復局面のような穏やかな上昇は経済成長による潜在成長率の増加を反映しており、プラスの株式パフォーマンスをもたらす一方で、その上昇の速度が速すぎれば、株式のパフォーマンスにはマイナスとなる。

・株式は名目金利、実質金利、ブレークイーブンインフレ率が安定している時には堅調に推移しやすい一方で、急激に上下に振れるときには共にリスクオフとなる。

・現在の金利上昇とインフレは、通貨価値の下落と企業収益の回復の2つが合わさったものである。

・クレジット・スプレッドの下落傾向が継続していることとイールドカーブのスティープ化は現在が景気回復の初期段階にあることを示唆しており、VIXとの乖離は、不確実性が減少すれば株式市場が上昇することを示唆している。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ