東大グレアムです。

9月4日の市場は良好な雇用統計を背景に金利が急騰し、株式市場はインプライド・ボラティリティの下落を伴いながら、ハイテクを中心にして引き続き下落しました。

雇用統計

米雇用者、8月は137万人増-失業率は8.4%と予想以上に低下

9月4日に発表された雇用統計は、8月の非農業部門雇用者数が4か月連続で増加し、失業率の減少は市場予想を上回りました。

労働市場の想定以上の改善を受け、金融緩和政策期待が剥落したことが金利の急騰につながりました。

歴史を振り返れば、失業率がピークを付けた時が株の買い時であり、失業率が下がりきった時が株の売り時でした。

主要株価指数

S&P 500(青線)、NASDAQ 100(オレンジ線)、RUSSELL 2000(緑線)の5日チャートです。

S&P 500は-0.81%、NASDAQ 100は-1.27%、RUSSELL 2000は-0.61%と2日連続でハイテクを中心に全面安となりました。

NASDAQ 100は一時最高値から10%以上下落し、調整局面となりました。

S&P 500 Map

ハイテクを中心に売り込まれた一方で、銀行株だけはセクター全体で上昇しました。これは長期金利の急騰に機械的に反応したものと考えられます。

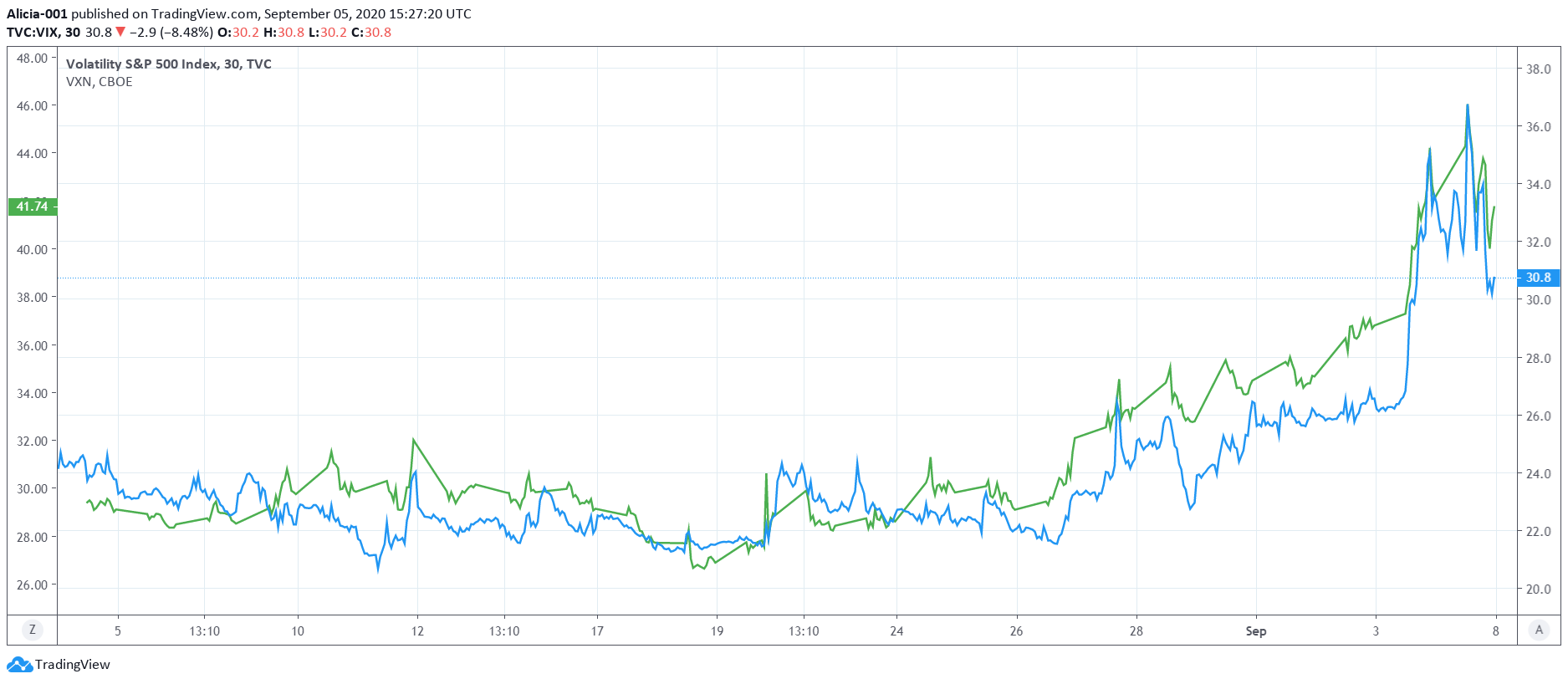

主要株価指数のインプライド・ボラティリティ

VIX(S&P 500のインプライド・ボラティリティ、青線)、VXN(NASDAQ 100のインプライド・ボラティリティ、緑線)の1ヶ月チャートです。

9月4日の市場は、株価指数が売られたにもかかわらず株価指数のインプライド・ボラティリティは減少しました。

よって株価指数は8月終盤にインプライド・ボラティリティの上昇を伴って上昇し、9月初旬にインプライド・ボラティリティの下落を伴って下落しました。

通常株価指数とそのインプライド・ボラティリティは逆相関となるのですが、8月終盤は上昇を追い求める狂乱の投資家たちによって上昇パニックが起きていました。

今回株価指数がインプライド・ボラティリティと共に下落したことは、相場の過熱がおさまっていったことを示しています。

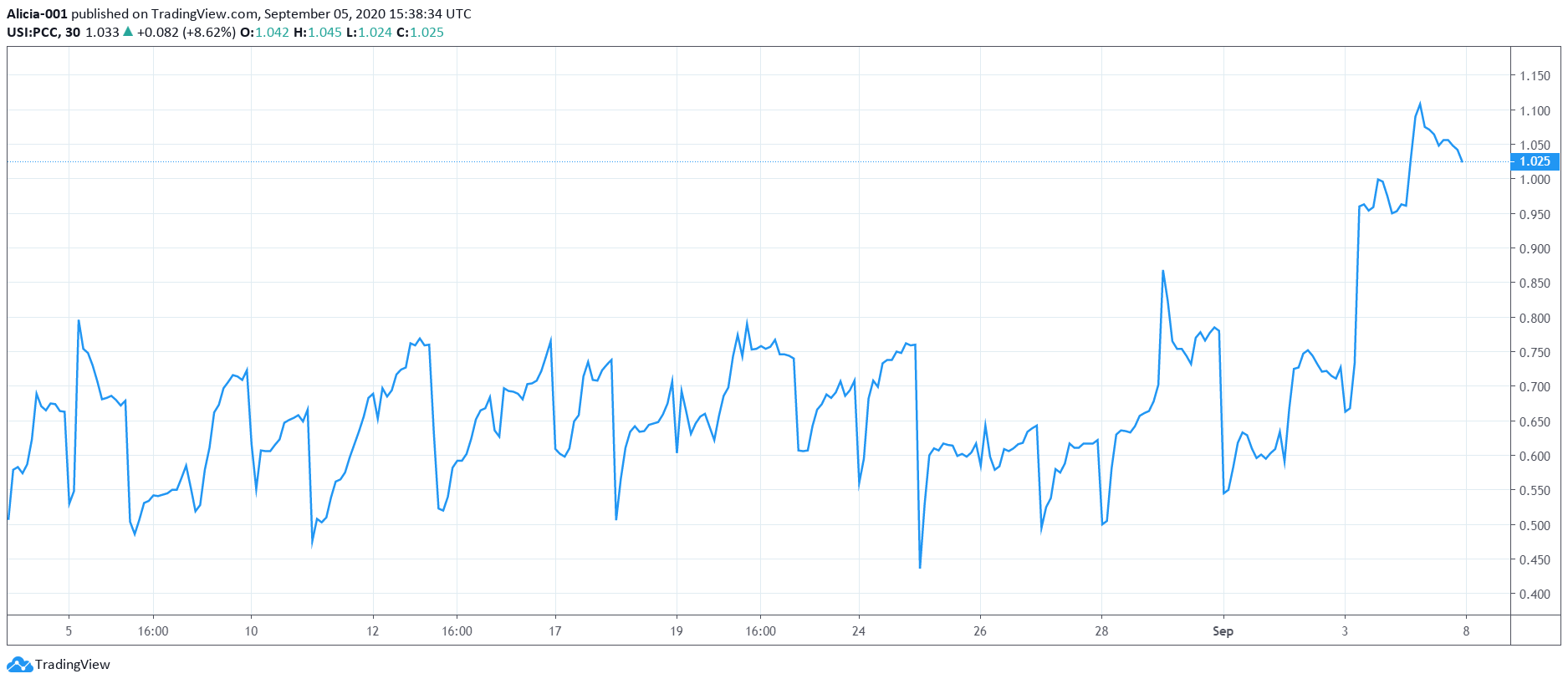

プットコールレシオ

相場の上昇を追い求める投資家たちは指数や株式が上昇すれば利益となるコール・オプションをこぞって買っていたわけですが、今回の下落によってその大半が価値を失いました。

S&P 500のプット・オプションを同指数のコール・オプションで割った値であるプットコールレシオは9月4日に急上昇し、投資家が上昇を追い求める側から、下落をヘッジする側に動いたことを示しています。

ボラティリティ・スキュー

ボラティリティ・スキュー(青線、右軸)とS&P 500(オレンジ線、左軸)です。

オプション市場の歪みを表すボラティリティ・スキューは9月4日に急落しました。

株式市場が割高になり、特に現在の価格から大きく下落すると予測する投資家が多くなるとボラティリティ・スキューの値は高くなりやすいです。

ボラティリティ・スキューは8月24日に147と非常に高い水準まで上昇していましたが、今回の下落を受けて133まで低下しました。

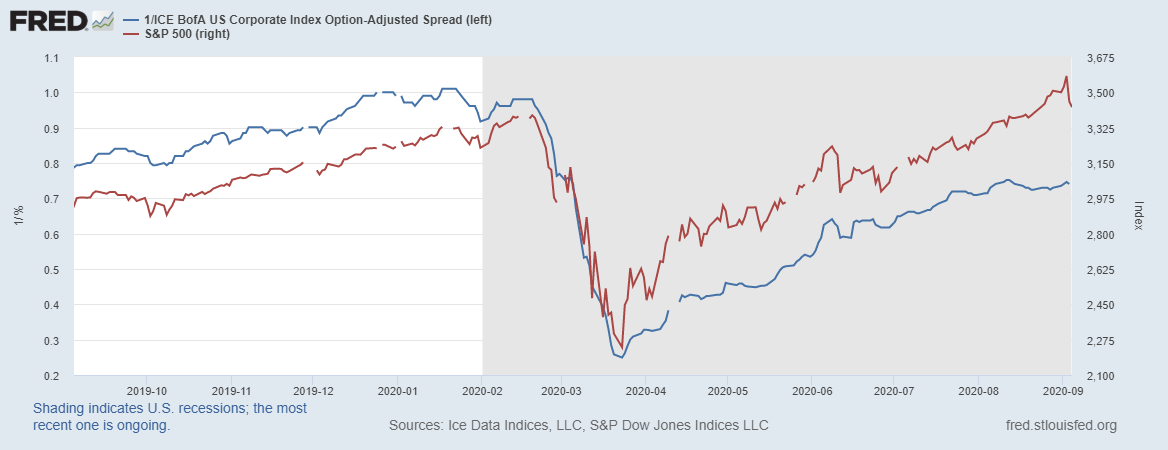

株価指数と社債スプレッドの比較

S&P 500と投資適格社債のスプレッドの比較

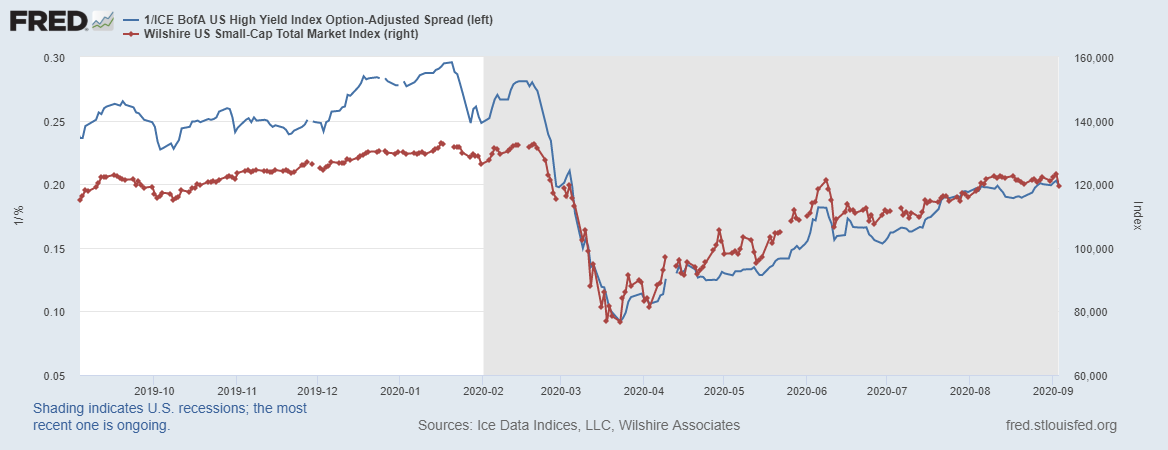

小型株指数とジャンク債のスプレッドの比較

社債スプレッドとは、同年限の社債券利回りと国債利回りとの差です。社債スプレッドには、国債のリスクを基準としたときの、社債のリスクに対する市場の評価が表れています。

社債スプレッドと株価が相関を持つ理由は、株価は先行きの企業収益を現在価値に割り戻す際に、企業のクレジット(信用)リスクが考慮されるからです。

企業のクレジットリスクが高まることは、企業の先行き見通しが悪化することを意味するため、投資家は将来のキャッシュフローを大きく割り引いて考える必要があり、株式の評価が低くなります。

小型株指数(Wilshire US Small-Cap Index、Wilshire 5000 Total Market Indexの時価総額上位750から2500を抽出したもの)とジャンク債のスプレッドがほぼ相関を示しているのに対し、S&P 500と投資適格社債のスプレッドは、S&P 500が上方乖離しています。

これは、特にS&P 500の上位を構成する大型ハイテク企業に対して投資家が将来の先行きを楽観視し、債券市場が考える適切な割引率よりも低い割引率で企業価値を評価している可能性があることを示しています。

コロナショックのボトムと同レベルまで株式の評価が引き下げられるとすれば、S&P 500は3,000付近まで下落することとなりますが、Fedの緩和的な金融政策を考慮すると、ここまで下落することはないと考えられます。

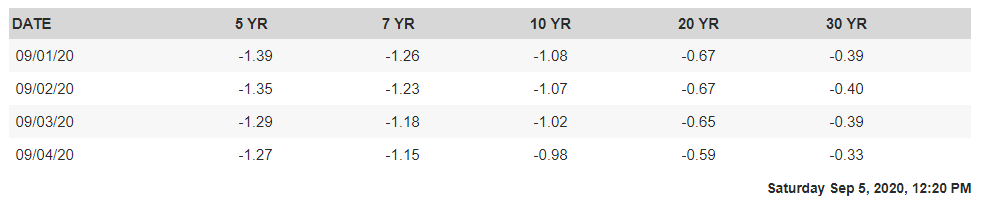

長期金利・超長期金利

米国債の10年利回り(青線)、20年利回り(赤線)、30年利回り(緑線)の5日チャートです。

9月4日は10年利回り+12.77%、20年利回り+9.21%、10年利回り+7.77%、とすべての年限の利回りが急騰しました。これは良好な雇用統計を受けて金融緩和期待が剥落したこと、市場の同時下落を受けてパッシブファンドが国債を売却したことが考えられます。

実質金利

実質金利も米国債利回りと同様、どの年限も大きく上昇しました。

コモディティ

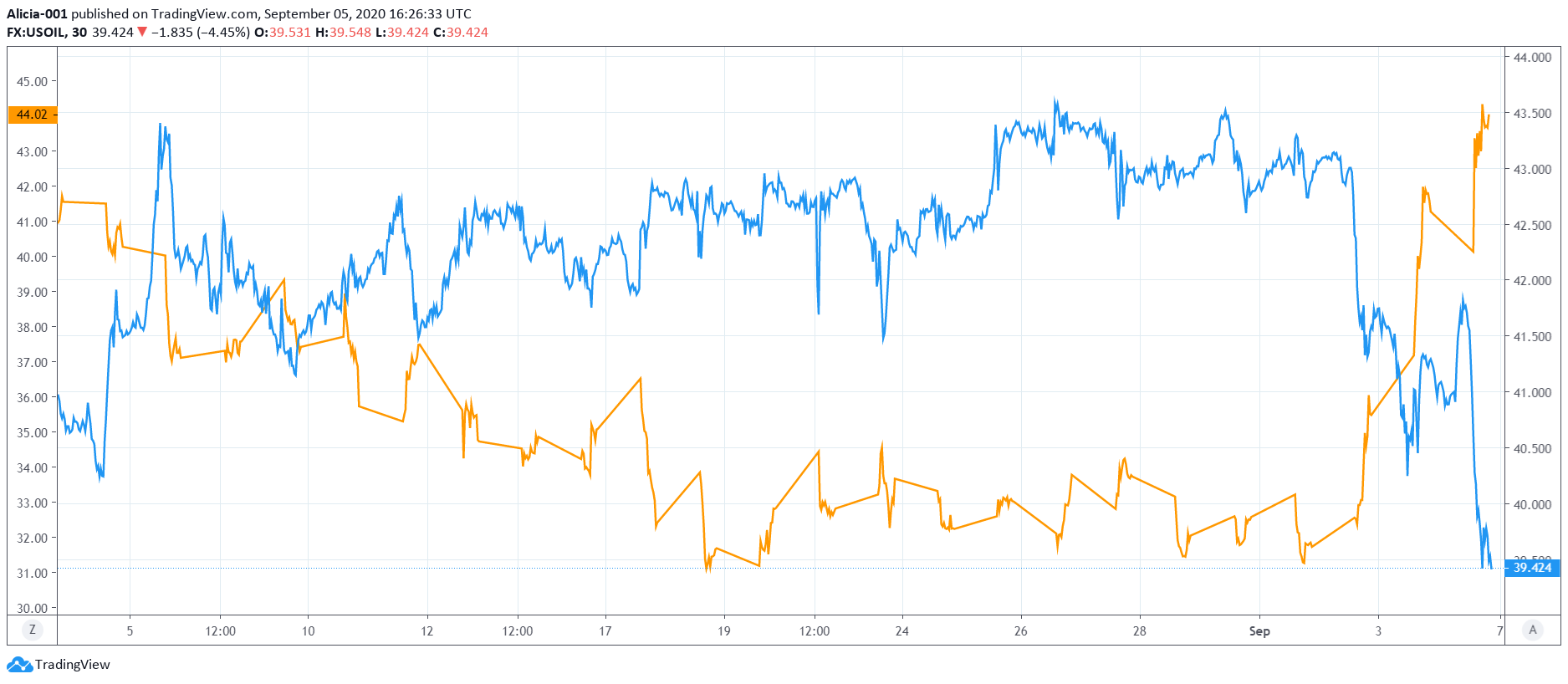

原油とインプライド・ボラティリティ

WTI原油スポットレート(青線、右軸)と原油のインプライド・ボラティリティ(オレンジ線、左軸)の1ヶ月チャートです。

原油が9月2日以降、連続で急落し、原油のインプライド・ボラティリティもそれに伴って急騰していることが分かります。

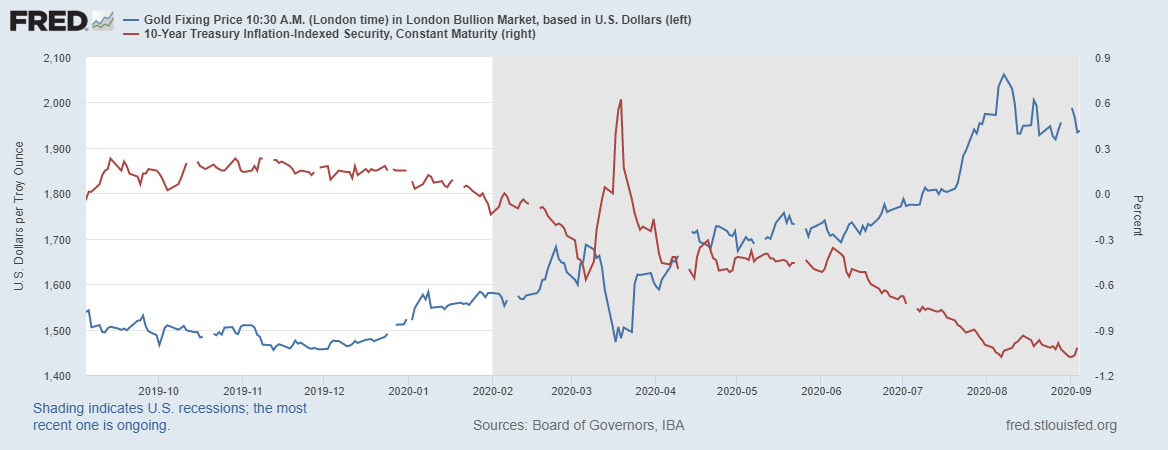

ゴールドとインプライド・ボラティリティ

金価格スポットレート(青線、右軸)と金のインプライド・ボラティリティ(オレンジ線、左軸)の3ヶ月チャートです。

8月前半に金価格は実質金利から乖離して上昇し、過熱していましたが、その前兆としてインプライド・ボラティリティは7月後半から上昇していました。

金価格と実質金利

その後金価格が実質金利から考えて妥当な値に収束するにつれ、相場の加熱が収まり、インプライド・ボラティリティが下落しています。

シルバーとインプライド・ボラティリティ

銀価格も金価格と同様であり、相場の過熱は収まりつつあります。

貴金属市場で8月前半に起こった過熱相場からの下落と同様の現象が、1か月遅れで株式市場でも起こったと考えられます。

暗号資産(仮想通貨)

ビットコイン(青線)、イーサリアム(オレンジ線)、リップル(緑線)の3ヶ月チャートです。

全て7月後半から大きく上昇し、9月以降に急落しています。

暗号資産(仮想通貨)の市場は土日も開いているのですが、引き続き下落しています。

暗号資産(仮想通貨)は株式の先行指標であることから、週明けの株式市場も引き続き下落することが想定されます。

まとめ

・9月4日の市場は良好な雇用統計を背景に金融緩和期待が剥落、株式市場はインプライド・ボラティリティの下落を伴いながらハイテクを中心に続落した。

・株価指数がインプライド・ボラティリティと共に下落したことは、相場の過熱が収まっていったことを示している。

・小型株指数とジャンク債のスプレッドがほぼ相関を示しているのに対し、S&P 500と投資適格社債のスプレッドは、S&P 500が上方乖離しており、時価総額上位を占めるハイテク株のバリュエーションが社債市場の評価以上に楽観的に評価されていることを示唆している。

・貴金属市場で8月前半に起こった過熱相場からの下落と同様の現象が、1か月遅れで株式市場でも起こったと考えられる。

・株式市場の先行指標である暗号資産(仮想通貨)は土日も続落しており、週明けの株式市場も引き続き下落することが想定される。

株価指数がインプライド・ボラティリティの下落を伴って下落したことは、8月前半に起こった貴金属市場と同様の現象であると考えられます。

よって、これはハイテクへの熱狂の一時的な調整であり、最高値から20%以上暴落して2番底を目指す展開とはならないという従前の予測を維持します。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ