東大ぱふぇっとです。

最近このブログを見つけた方向けに改めて東大ぱふぇっと式のインデックス投資をご紹介しましょう。

これを理解して実践するだけで、思考停止でS&P500へ積み立てた場合よりも、出口で取り崩す際に実際に用いることができるお金を増やすことが出来る画期的な裏技となっております。

通常の積立投資の場合

毎年100万円をS&P500へ投資することを例として挙げますね。

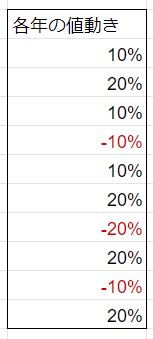

ここ10年間の値動きが以下のようなものだったとしましょう。

通常の積立投資を行った場合、リターンは以下のようになります。

投資元本1000万円に対して、323万円の含み益となります。率で表すと32%ですね。

100万円ほしい!と思い、株式を100万円ほど売却した場合、含み益である32%の部分に対して約20%の課税がありますね。

東大ぱふぇっと式の場合

本ブログを読み始めて日が浅い方向けに、ここで東大ぱふぇっと式について軽くおさらいをしておきます。

S&P500に連動した投資信託・ETFは多数存在しますね。

毎年積立対象とする投資信託・ETFを切り替えるという手法を東大ぱふぇっとは提唱しています。

そうすると何が起きるか?

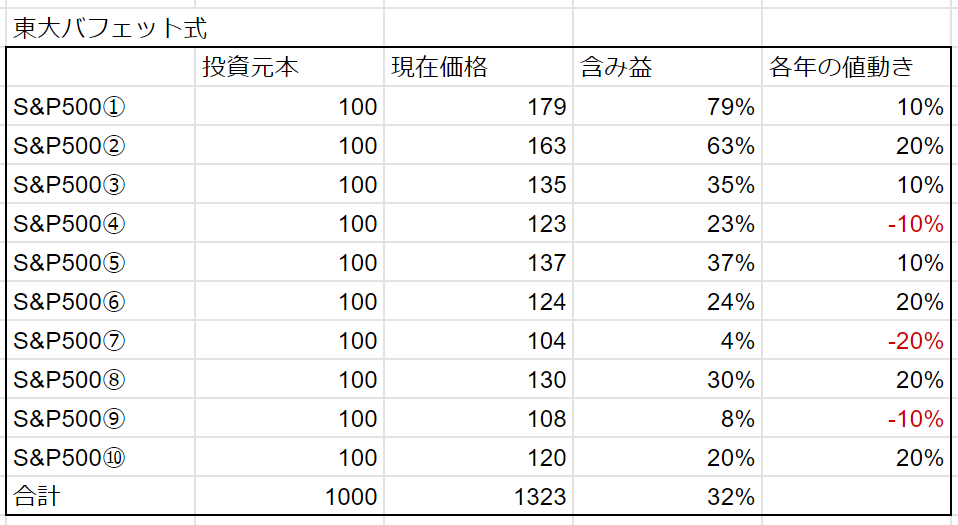

以下の図のような10本の投資信託・ETFを保有することになります。

投資タイミングの時間分散を活用しながら、積立対象の投資信託・ETFを入れ替えることにより、含み損益率に差異をつけることが可能になるのです。

今回設定した値動きの場合、1年目に積み立てたS&P500①は79%もの含み益ですので、売却したときの課税が非常に大きくなります。

一方で暴落する直前に積み立てたS&P500⑦は含み益がたったの4%しかありませんので売却したときの課税が少なくなります。

投資タイミングの時間分散を行うと取得価格が平均化されるのですが、投信を分けて取得価格の平均化を意図的に避けることで含み損益率に変化をつけることが可能になるのです。

※当然ながら売却前の合計のリターンは通常の積立投資と一致します。

効果の可視化

10年目に不動産購入のために100万円ほど株式を売却したいとしましょうか。

通常の場合、投資元本1000万円、現在価格1323万円のS&P500を売却することになります。32%の含み益に対して約20%の課税が行われますね。

一方、東大ぱふぇっと式の場合はS&P500⑦を売却することになります。投資元本100万円、現在価格104万円ですので、4%の含み益に対して約20%の課税が行われますね。

このように東大ぱふぇっと式を採用することにより、税金の繰延が可能となりました。

東大ぱふぇっと式を行うことで税金支払い繰延を実現できた部分については、今後も当然ながら複利運用を行うことが出来ます。

このように出口戦略までしっかりと考えることで、思考停止でS&P500へ積み立てた場合よりも、出口で取り崩す際に実際に用いることができるお金を増やすことが出来るのです。

いかがだったでしょうか。

ちなみにこの裏技については以下記事にて解説しておりますのでよろしければ御覧くださいね。

まとめ

- 東大ぱふぇっと式のインデックス投資を採用することで、通常の思考停止積み立てと比較して税金支払いの繰延を行える。

- 税金支払いの繰延を行った部分については今後も複利運用を行える。

- このように出口戦略までしっかりと考えることで、思考停止積み立てよりも良いパフォーマンスを実現できる。

この辺りの内容は長期運用まとめnoteにもしっかりとまとまっています!!

この記事が役に立ったと思ったらお布施お待ちしています!!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ