誰でも出来る合法的な節税テクニック!

この節税方法はインデックス投資家でも実行可能です。

実際に私はこの方法でインデックス投資を行っています。

そして、この投資法を行うだけで節税に繋がるため、税金分だけ複利運用に回してその分のリターン向上を狙えますね!

合法的な節税テクニックを無料で公開!

という感じで、かつては無料で本記事を公開していました。

ただ、私の相場予測noteを読んでくれて私の活動を支えてくださっている方々へのインセンティブを増やしたいと考えた結果、本記事に掲載している裏技は相場予測noteの定期購読をしてくれてる人限定に変更しました。

とはいえ、IG証券との特別企画で無料お試しできるので、実質無料で見ることが出来ますね!

IG証券との特別コラボを活用して、誰でも出来る【合法的な節税の裏技】を無料でゲットして実践してみてください!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

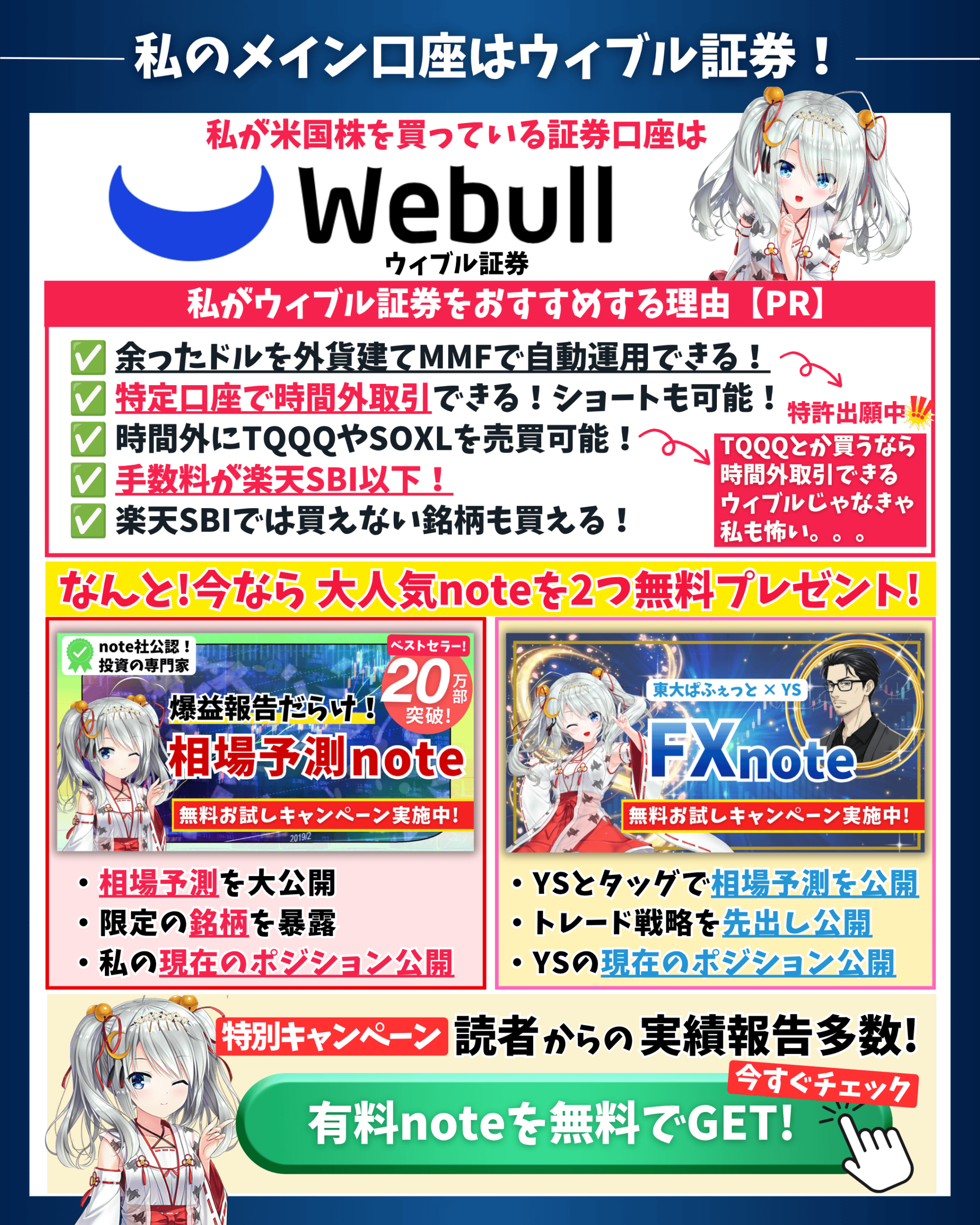

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ