東大グレアムです。

Fedは、米国の最大級の銀行に対して、世界的なパンデミックの進行に対する不確実性が貸し手に重くのしかかっているため、少なくとも第3四半期までの配当増加と自社株買いの再開を禁止しました。

銀行業界はFedの年次ストレステストで好調だったものの、経済と金融システムに対するコロナウイルスの影響を個別にレビューしたところ、配当の潜在的なリスクが明らかになりました。

第2四半期レベルで配当に上限を設定し、将来の配当金の支払いは最近の収益に基づく計算式によって制限されます。

アナリストたちは、銀行業化の業績が引き続き悪いだろうという見通しから、来年半ばまで配当支払いと自社株買いが再開することを期待していません。

銀行株ホルダー涙目で草不可避www

本ブログの事前警告

以前に私は以下の記事で、ECBがバーゼルⅢに基づいてユーロ圏の銀行に対して配当支払いを停止する措置をとったことから、アメリカの銀行株にも同様のことが起こる危険があることを事前に警告していました。

アメリカの銀行株

勿論、アメリカの銀行株も無事で済むわけがありません。

ヨーロッパよりもアメリカのほうが感染拡大が遅れたことから、今はまだその指示が下っていないというだけです。

感染がさらに拡大する過程で、売り上げが立たない企業の負債が不良債権化し、さらに自社株の下落による自己資本比率が低下します。

いずれはアメリカの銀行もヨーロッパと同じ道を辿る可能性は十分に考えられるのです。

銀行株への投資家の唯一の希望は、アメリカの銀行のほうがヨーロッパの銀行よりもバランスシートがマシな点ですかね・・・

銀行株の配当利回りを見て飛びついた投資家は、いつ無配当落ちするか震えながら眠るしかないのです。

これは4月前半の記事なのですが、全くその通りとなりました。

まさかとは思うけど、このブログの読者で株価が下落して割安()になった銀行株を買いに行った高配当株マニアはいないよね・・・

大手銀行の状況

大手銀行はコロナショックで悲惨な状況にあります。

ウェルズファーゴ

ウェルズファーゴは、第1四半期に89%の利益減を記録し、減配リスクが最も高くなりました。ウェルズファーゴには、市場のボラティリティの恩恵を受ける多くの取引業務がないためです。新しいルールでは、銀行の配当は過去4四半期の平均四半期利益を超えることはできません。

ゴールドマンサックスとモルガンスタンレー

ゴールドマンサックスグループインクとモーガンスタンレーは、ストレステストの通常の部分で米国を本拠とする銀行の中で最悪の状態にあり、Fedが考案した仮想の経済危機の下で、資本水準はそれぞれ6.4ポイントと5.5ポイント低下しました。

両社は、規制当局の危機シナリオでより大きな打撃を受ける資本市場への依存度が高いため、他の銀行よりも業績が悪いと予想されていました。

引用・参考:Fed Caps Bank Dividends, Bans Buybacks Through September

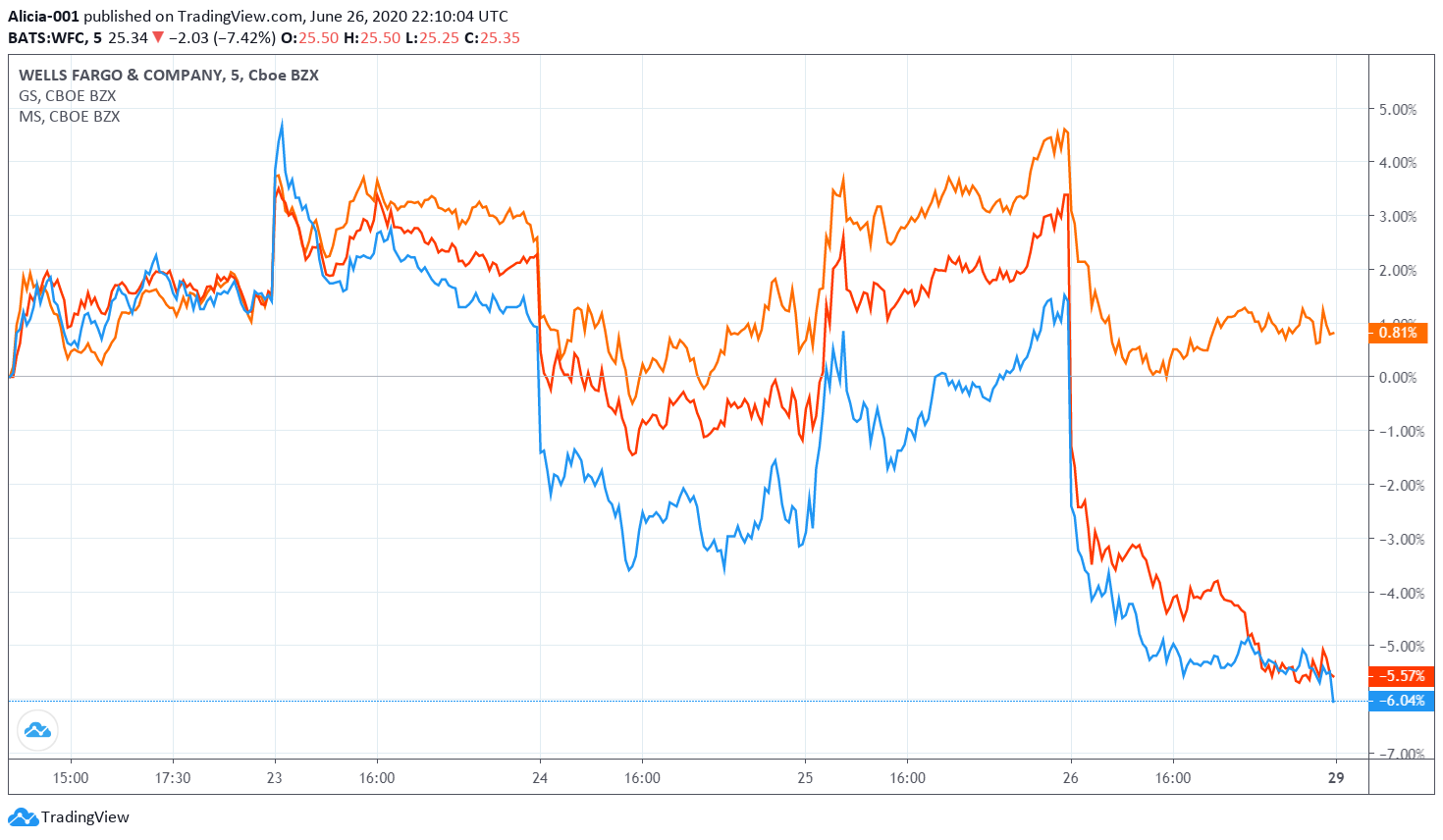

銀行セクターの株価チャート

5日間の株価チャート

青い線がWFC(ウェルズファーゴ)、赤い線がGS(ゴールドマンサックス)、オレンジの線がMS(モルガンスタンレー)です。

26日の発表を受けて大きく下落しました。

半年間の株価チャート

銀行株の線の色は同じで、薄い青色の線がS&P500です。

3社ともS&P500をアンダーパフォームしていることが分かります。収益状況の悪化が大きかったウェルズファーゴの株価がほかの2つと比較しても大きく下落していますね。

銀行セクターの長期チャート

銀行セクターの代表的なETFである、KBE(SPDR S&P Bank ETF、青色)とS&P500(赤色)の長期チャートです。

銀行セクターの株価はリーマンショックで非常に大きな打撃を被り、その後もほとんど回復していません。2007年の水準を大きく下回る悲惨な状況であることが分かります。

イールドカーブ

なぜ銀行セクターがこれほどまでに悲惨な状況となっているかを説明する要因の1つとして、イールドカーブのフラット化が長期スパンで進んできており、それが銀行業界の収益構造に打撃を与えていることが挙げられます。

10年国債と2年国債利回りの差

10年国債と3ヶ月T-Bill利回りの差

どちらのチャートを見ても分かるように、長短金利差(イールドカーブ)がどんどん圧迫されていることが分かります。

2019年には両方のイールドカーブの逆転が起こり、過去と同様に景気後退入りしました。

金融機関の儲けの源泉の一つが、低い短期金利で調達し、高い長期金利で運用するという長短の金利格差(ミスマッチ)を利用することです。よって、イールドカーブがフラット化・逆転すると、銀行の収益構造が悪化するのです。

高配当には理由がある

以上の通り、銀行セクターというのは完全な斜陽産業であって、構造的な問題が大きいため、今後銀行の収益が良化することは考えづらいです。

また、業務内容の差別化要素が乏しいため、IT業界を筆頭とする他の業界のネット金融への参入により、さらに競争が激しくなっており、銀行セクターは今後も逆風にさらされ続けることが想定されます。

こうした状況を理解せずに、素人にありがちなミーンリバージョン的バイアス(株価が下落すると元の株価からのアンカリング効果によって、現在の株価を割安と判断する誤った思考)で下落した銘柄に飛びついたり、銀行業界の収益構造を理解せずに配当金の表面利回りだけでお得な株だと思って買い向かう素人投資家が多いです。

基本的に、表面利回りがリスクフリー金利を大きく上回る高配当となっている銘柄には、それなりのリスクが潜んでいると考えるべきです。前回の記事でも述べましたが、リターンというものはリスクを引き受ける対価として得られるものであって、素人が探してお得だと思えるような案件は、たいていの場合リスクに気が付いていないか、詐欺であることがほとんどです。

長期投資家は、個別株投資をする場合には配当金の表面利回りといったフェイクとなりやすい指標に踊らされるのではなく、企業の収益構造をしっかりと把握したうえで、長期的に成長が見込める優良株に投資をすることが大切です。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ