東大グレアムです。

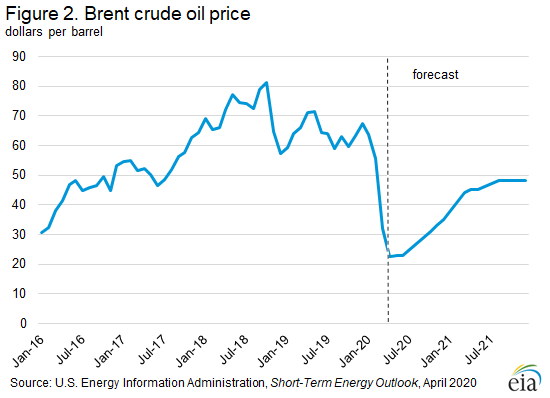

OPECプラスの決裂とコロナショックによる需要激減を受けて、原油価格は歴史的な大暴落となりました。

シェール企業の破産や、石油メジャー株の大暴落もあり、高配当株の代表格であるエネルギーセクターに投資していた投資家は散々な目に遭ったというのが実情でしょう。

その後、シェール企業をこれ以上潰すわけにはいかないトランプ大統領とパウエルFRB議長はOPECプラスの減産合意と社債の救済に奔走してきました。

一旦は減産への期待感から上昇していた原油価格も、市場関係者が冷静に需要面の実情を把握するにつれて再び元の水準へと下落しようとしています。

前回の考察記事は↓です。タイトルはふざけていますが、内容はいたってまともです。まだ読んでいないという方は、是非読んでみてください。

原油価格が再び暴落

WTI原油先物CFDの1年チャートです。

4月に入ってからOPECプラスでの減産合意への期待感から、1日で30%を超える上昇を見せましたが、今週末になって再度下落しています。

これは冒頭にも述べた通り、市場関係者が冷静に需要面の実情に目を向けるようになったためです※。

如何に供給面で産油国が減産しようとも、そもそもコロナショックで原油需要が激減している限り、問題は解決しません。

※投機的な機関投資家の売り抜けもあったと推測されます。

長期投資家ならニュースでの売買はやめよう

減産期待で安易にエネルギーセクターの株を買った投資家は、高値掴みをして機関投資家の売り抜けのカモになった上、少なくともコロナショックによる需要減少が解決するまでは、ハイテクセクターや生活必需品セクターと比較して冴えないパフォーマンスを享受する可能性が高いです。

業界関係者や投資銀行の人間は、私を含めた個人投資家がニュースを見る何日も前にその情報にアクセスできると考えて良いでしょう。残念ながら個人投資家に情報面での優位性はありません。

私たちが機関投資家に対して優位性があるのは、彼らのように4半期ごとに結果を求められないため、より長期的な目線で投資に取り組めることです。

日々のニュースに踊らされている投資家は、ニュースを見て飛びつくのはこの貴重な優位性を捨てているということに気づいたほうが良いですね。

産油企業株の株価

減産合意したからと言って即座に産油企業株の株価が元の水準まで戻るとは考えられない理由として、在庫・設備投資の削減・債務の課題が挙げられます。

参考:Oil Prices Crash Towards $20 Despite Historic Cuts

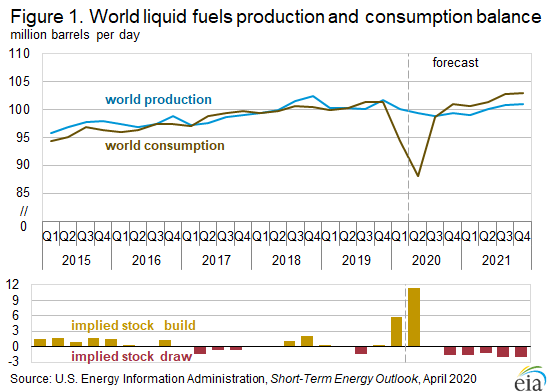

原油在庫の積み増し

EIA forecasts record high global inventory buildsより引用

EIA(U.S. Energy Information Administration)は、旅行制限や経済活動の劇的な減少によって2020/Q2には原油在庫は歴史的な水準にまで積み上がり、それがしばらくは原油価格の下押し圧力となるだろうことを予想しています。

設備投資の削減

エクソンモービルの株価はセクター内でも低迷

ExxonMobil 2020 Capex to be Cut by 30%, Q1 Profits to Fallより引用

エクソンモービルは原油価格の低迷と供給過剰を理由に、2020年の設備投資のための資本的支出を30%も削減することを発表しました。

当然設備投資を削減すれば目下のキャッシュフローは改善されるのですが、事業のための必要な設備投資まで削減してしまうと、将来の収益源を減らしてしまうのではないかという懸念があります。実際、Payara地区の開発は半年遅れるとのことです。

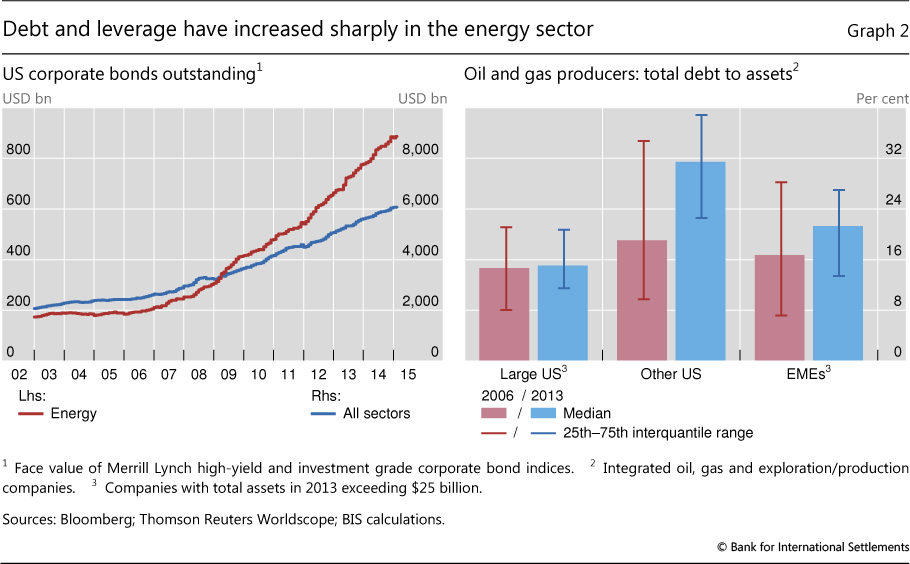

債務過剰

エネルギーセクターの過剰債務

社債の割合

Corporate bonds and loans are at the centre of a new financial scareより引用

エネルギーセクターの債務は他のセクターより多いです。また、債務の多くはシェール企業の設備投資のためのものであり、投機的格付けであるジャンク債に分類されるものの割合が高いです。

Fedはシェール企業を救済するため、こうしたジャンク債が不良債権化するのを防ごうと躍起になって買っていますが、全ての社債を救済するとは思えません。

原油価格の低迷によってシェール企業の債務の返済が滞れば、既存の投資適格社債が次々とジャンク債に格下げされることになるうえ、会社を維持するために更なる社債発行が必要となる可能性が高いからです。

参考:Federal Reserve’s Fallen Angel Bond Buying Won’t Catch Them All

原油価格と産油企業株の見通し

EIA forecasts record high global inventory buildsより引用

2020年3Q以降は需要の回復もあり、徐々に原油価格は回復していくものと推測されますが、先ほどの原油在庫の問題のため、即座に原油価格が元の水準まで戻らない可能性が高いです。

設備投資の削減や債務利払いの増加は、今後長期にわたって産油企業株のキャッシュフローの下押し圧力となることが懸念され、その株価も投資家が望んでいるようには回復しない可能性が高いです。

・OPECプラスの減産合意も、需要面の回復が見込まれるまでは原油在庫の課題もあり、急激に原油価格が回復する可能性は低い

・設備投資の削減や債務利払いの増加が産油企業株の将来のキャッシュフローの下押し圧力となることから、その株価も急激に回復する可能性は低い

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ