下の記事の続編です。

投資の基本って、「長期・分散・積立投資」ってよく言うじゃないですか。

でも、ドルコスト平均法でリスクが軽減されるという言説、東大ぱふぇっとの数学的直感に反するんですよね。

東大ぱふぇっとの数学的直感なんかどうでもいいから早く数字で示せ?

はい。

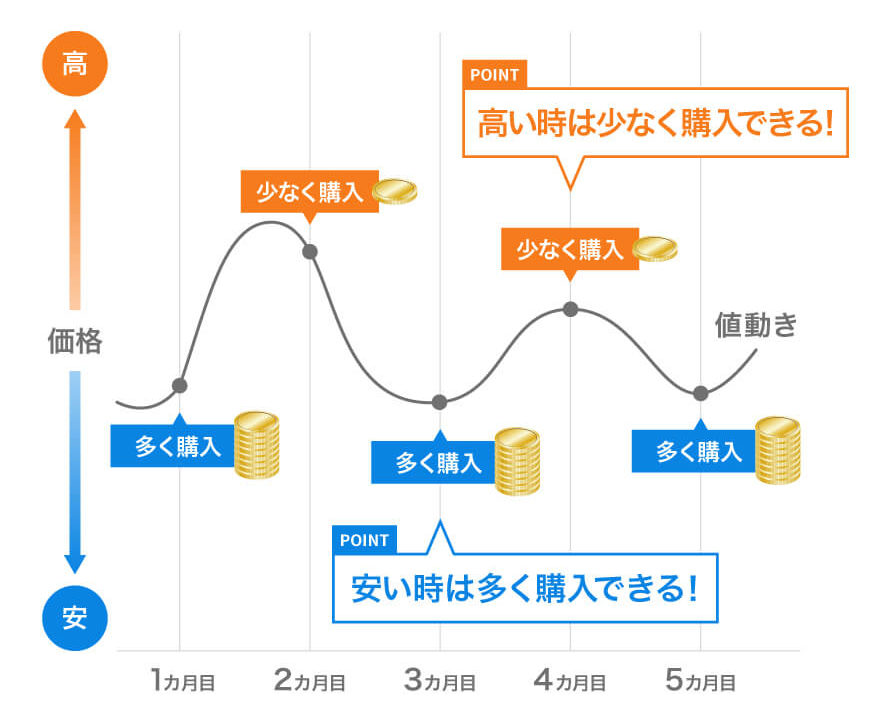

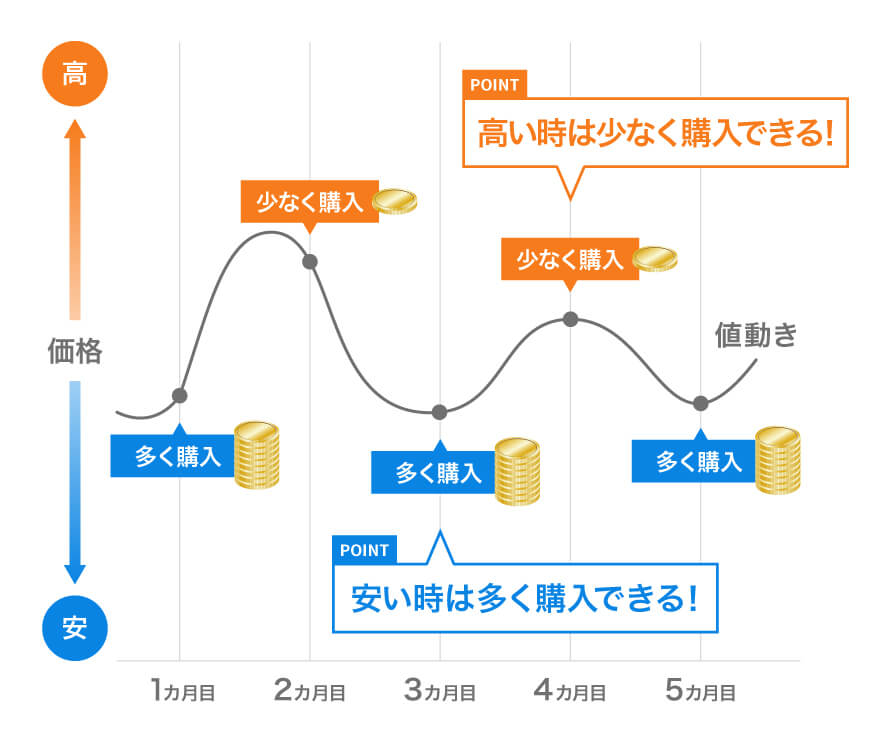

ドルコスト平均法とは

これ。

本質を切り取った説明ですね。

数学的な説明

数学的な説明を思いついたのですが、それを書くには時間が足りなすぎるとか言っておけば2記事になるだろうという思想のもと、2記事に分けました。クズ思考ですね。

証明するには余白が足りないとか書こうとしたんですけど、Enter押すと余白めっちゃできるんですよ。テクノロジーの進歩のせいですね。たまったもんじゃないですよ。紙の時代カムバック。

その結果、昨日の自分から今日の自分に宿題が出されてしまったわけですね。

ちなみに東大ぱふぇっとは勉強が嫌いです。夏休みの宿題は最終日に少しだけやって体裁を整えて提出するタイプです。提出してるだけでも偉いので褒めて欲しいところですね。

ドルコスト平均法では時間分散が出来ていないことを数字で示さなくてはいけないんですよ。あー、Excel起動しなきゃ。めんど。

これほど雑なブログがあっていいんですかね。私の性格がよく現れていますね。

「東大で成績優秀なのに勉強嫌いとか嘘だろ」とか思っていたそこのあなた、この文章を読んでも同じことが言えますか?

一般的な説明

ドルコスト平均法ってこういうやつですよね。これによって、購入価格が平均化されてリスクが云々以下略、ってやつです。

| Date | 株価 | 購入数 | 毎月投資額 |

| 1ヶ月目 | 50 | 20 | 1000 |

| 2ヶ月目 | 40 | 25 | 1000 |

| 3ヶ月目 | 20 | 50 | 1000 |

| 4ヶ月目 | 40 | 25 | 1000 |

| 5ヶ月目 | 50 | 20 | 1000 |

一見、正しいことを言っていますね。なんか安い時には安く買えてますし、それっぽい状態になってます。

毎月投資額が一定で、時間的分散ができてるっぽくみえます。

では少し視点を変えましょうか。

視点を変えた説明

ではこちらをみるとどうでしょう。

| Date | 株価 | 購入数 | 毎月投資額 | 累積投資額 |

| 1ヶ月目 | 50 | 20 | 1000 | 1000 |

| 2ヶ月目 | 40 | 25 | 1000 | 2000 |

| 3ヶ月目 | 20 | 50 | 1000 | 3000 |

| 4ヶ月目 | 40 | 25 | 1000 | 4000 |

| 5ヶ月目 | 50 | 20 | 1000 | 5000 |

累積投資額という列を追加してみました。これが全てですね。

時間分散、できてますか?

1ヶ月目の値動きの影響と比べて、5ヶ月目の値動きの影響が5倍になっていませんか?

1ヶ月目のリスクより、5ヶ月目のリスクが5倍になっていませんか?

これが全てです。時間が経てば経つほどリスクが上がっていますね。

はい、おしまい。

- 投資タイミングの分散は時間の分散にならない

これをグラフで表すと、前編の記事になるわけですね。

追記

Twitter上で質問を受けたので追記します。

スクショを貼り付けるだけという非常に雑な記事ですね。

※質問が結構多いので、後日改めてちゃんと書き直しますね。

私が説明雑すぎたのが原因ですね。すみませんでした!!

まあこれは蛇足ですが、上昇上昇上昇上昇上昇でも初期一括投資の方がお得ですがね。(これはリスク云々というよりはリターンがでかいという話なので少し本題とはそれますが)

おまけ

余白が余ってしまったので念の為に申し上げておきますが、

「数学的には最初に一括投資が正しい」

ですが、

「現実問題として、最初に一括投資は難しい」

のは事実です。

以下は文章を書くのがめんどいから前編からコピペしてリライトしようかと思ったものの、リライトすら面倒だったのでコピペしただけのものですので読まなくていいです。

それより応援クリックしておきましょう。ていうか余白が余るって馬から落馬ですね。

投資始めたての頃は株を買うのが怖い

完全に精神的な問題ですね。「一気に株を買って、その直後に暴落したらどうしよう?」と不安になりますからね。

数学的にはフルインベストメントが正解だと分かっていようと、実際は怖くて出来なかったりします。

購入資金の問題

元々貯金がたくさんある状態から「株式投資デビュー」をしたのであれば一括で投資する資金がありますが、「今から資産を作ろう」という段階であればそんなの無理ですからね。

とすると毎月の給与から一部を積立し続けるのが現実的な解答となるわけです。

現に東大ぱふぇっとも毎月5~10万円程度を投資信託に積立投資しております。

まとめ

上記のような説明を投資未経験者に行ったところでよく分からないでしょうし、各証券会社はとりあえず「長期分散積立投資」を謳っているのではないでしょうか。

ところが米国株ブログ村には凄腕の投資家の方々がたくさんいらっしゃるわけですよね。

であれば証券会社の言うドルコスト平均法についても一度疑ってみるのが良いのではないでしょうか。

なお、図をウェルスナビより引用させて頂きましたが、東大ぱふぇっとはウェルスナビを応援しております。批判する意図ではございませんよ。

一応ここまで読んでくれた方のために書いておくんですけど、ウェルスナビを応援している理由はアフィが通ったら書きます。

応援はしていますが、米国株ブログ村の皆さんのようにリテラシーが高い方々はインデックス投信にでも自分でぶち込んだほうが良いのは歴然たる事実なのでアフィ貼る意味ないんですけど。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ