投資の基本って、「長期・分散・積立投資」ってよく言うじゃないですか。

証券会社やロボ投信なんかがよく提唱しているものですね。

長期分散積立投資でリスクを軽減しよう!っていうやつですね。

でも、ドルコスト平均法でリスクが軽減されるという言説、東大ぱふぇっとの数学的直感に反するんですよね。

ドルコスト平均法とは

ドルコスト平均法とは、毎月or毎日、一定の額を積立投資することで、

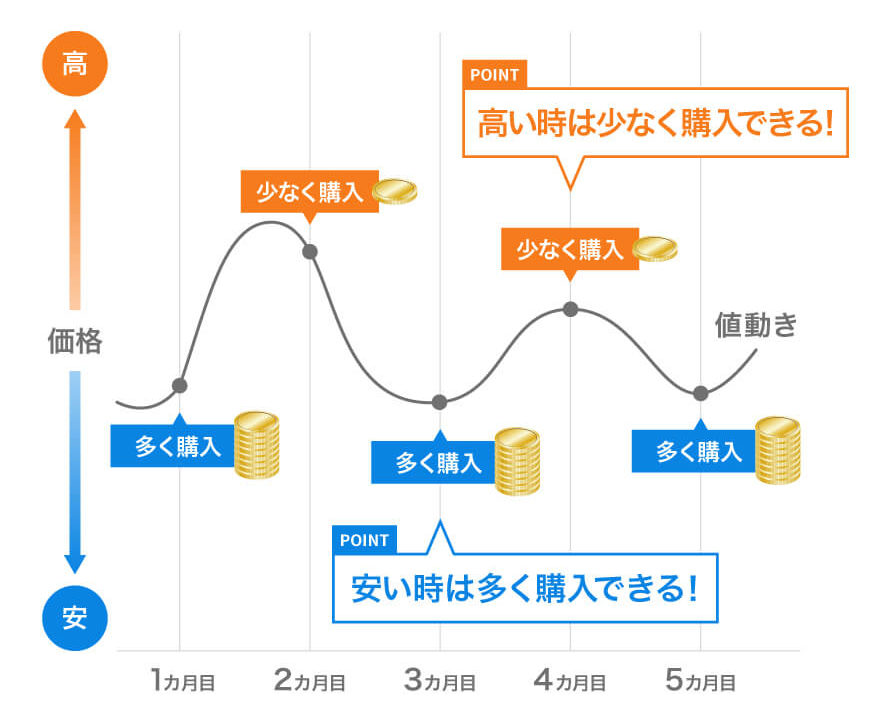

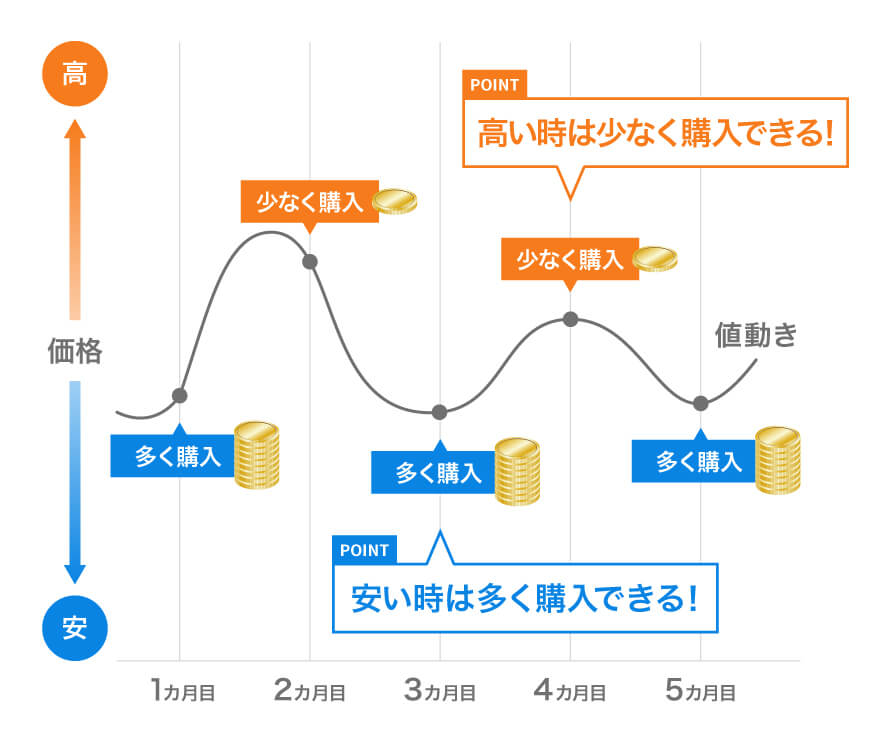

「株価が高い時は購入数を少なく出来る」

「株価が安い時は購入数を多く出来る」

という理論です。これにより、時間的な分散も図れるため、リスクが軽減されるとのことです。基本的には、売買手数料の掛からないインデックス型投信への積立投資が想定されているかと思います。

以下の図を見ていただくと分かりやすいでしょう。

ドルコスト平均法ーーWealthNaviより

ドルコスト平均法ーーWealthNaviより

これ、東大ぱふぇっとの数学的直感に反するんですよね。

でも何故か巷では流行っているんですよね。

- 長期投資・・・20年スパンで考えれば世界は成長しているはずだし、ガチホールドしていればリスクは減るだろう。←わかる

- 分散投資・・・どの企業、どの国が発展するかは分からないし、米国or世界全体の平均点を取ればリスクは減るだろう。←わかる

- 積立投資・・・投資するタイミングを細かく分散することで、時間的な分散も図れるためリスクは減るだろう。←直感に反する

と言った感じです。

以下では、

- ドルコスト平均法による投資

- 最初に一括で投資

の2つの投資法を比較してみましょう。

分かりやすい説明

以下では、チャートの形をざっくりと4つに分解して、それぞれのパターンについて考察してみます。

ドルコスト平均法が有利な例

レンジ相場

端的に言うと、「下がって上がってを繰り返すレンジ相場」ではドルコスト平均法が有利に働きます。

例えばこんな感じのチャートですね。以下のようなチャートにおいて、毎日1000円の積立投資を行っていたら、「安い時は購入数を多くする」ことが出来るでしょう。各証券会社はこれを謳い文句にしているわけです。

ヤフーファイナンスより

ヤフーファイナンスより

下落トレンド

以下のような下落トレンドの場合も、最初に一括で購入するよりもドルコスト平均法の方が有利です。

この場合、最初に一括で投資をするよりも、無限ナンピンを繰り返し続ける方が購入単価は安くなりますね。

ヤフーファイナンスより

ヤフーファイナンスより

なお東大ぱふぇっとはインデックスが対象であれば、無限ナンピンをしても構わないと考えております。

長期で見ればインデックスは上向くと信じることが出来ますので。

一方、株価が下がると配当金の利回り自体は向上するため、配当金を目当てに投資するのであれば、下落トレンドの高配当株個別株を購入することになるでしょう。

ただ、東大ぱふぇっとは精神力が弱く、総資産額が気になってしまうため、上向くか分からない個別株を無限ナンピン買いすることは出来ないですね。

もっとも、東大ぱふぇっとが300万円近く保有しているマイクロソフトがいつ暴落するか、それとも上昇をし続けるのかは神のみぞ知るところです。

ドルコスト平均法が不利な例

レンジ相場その2

上がってから下がるレンジ相場の場合、最初に一括で買ったほうが安く買えますね。

つまり、積立投資を続けていってしばらく経ってから値下がりした場合、大きく損をするというリスクを抱えているわけですね。

ヤフーファイナンスより

ヤフーファイナンスより

積立投資開始後、しばらくは上昇トレンドが続き、その後下落した場合は、

積立投資よりも最初に一括で購入したほうがお得ですよね。

ドルコスト平均法により、時間が経てば経つほどリスクが上がってませんかね。

上昇トレンド

いやもう説明の必要ないと思うんですけど、最初に一括で購入したほうが普通に儲かりますよね。

ヤフーファイナンスより

ヤフーファイナンスより

当たり前ですが、上昇トレンドなら最初に一括で購入したほうがお得ですよね。

ところでインデックスって長期で見れば見れば右肩上がりのチャートを描くんですよね?

であれば最初から全部突っ込んだ方が良いのでは?

そもそも、例えばVOOなら年率平均7%で上昇するのなら期待値的にプラスですし、とっとと購入したほうが機会損失を防げますよね。

ドルコスト平均法、おかしくないですか?本当に時間の分散が出来ているんですかね。

数学的な説明

数学的な説明を思いついたのですが、それを書くには時間が足りなすぎるので、また改めて後日書きます。一記事20分で!とピッフィーさんからご指導頂いているのに、既に60分オーバーですからね。

ドルコスト平均法では時間分散が出来ていないことを数字で示します。(予定)

現実問題として

理論上はドルコスト平均法よりも最初に一括で投資するほうが正しいとしても、現実問題として難しい面もあります。

投資始めたての頃は株を買うのが怖い

完全に精神的な問題ですね。「一気に株を買って、その直後に暴落したらどうしよう?」と不安になりますからね。

数学的にはフルインベストメントが正解だと分かっていようと、実際は怖くて出来なかったりします。

購入資金の問題

元々貯金がたくさんある状態から「株式投資デビュー」をしたのであれば一括で投資する資金がありますが、「今から資産を作ろう」という段階であればそんなの無理ですからね。

とすると毎月の給与から一部を積立し続けるのが現実的な解答となるわけです。

現に東大ぱふぇっとも毎月5~10万円程度を投資信託に積立投資しております。

まとめ

上記のような説明を投資未経験者に行ったところでよく分からないでしょうし、各証券会社はとりあえず「長期分散積立投資」を謳っているのではないでしょうか。

ところが米国株ブログ村には凄腕の投資家の方々がたくさんいらっしゃるわけですよね。

であれば証券会社の言うドルコスト平均法についても一度疑ってみるのが良いのではないでしょうか。

なお、図をWealthNaviより引用させて頂きましたが、東大ぱふぇっとはWealthNaviを応援しております。批判する意図ではございませんよ。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ