東大グレアムです。

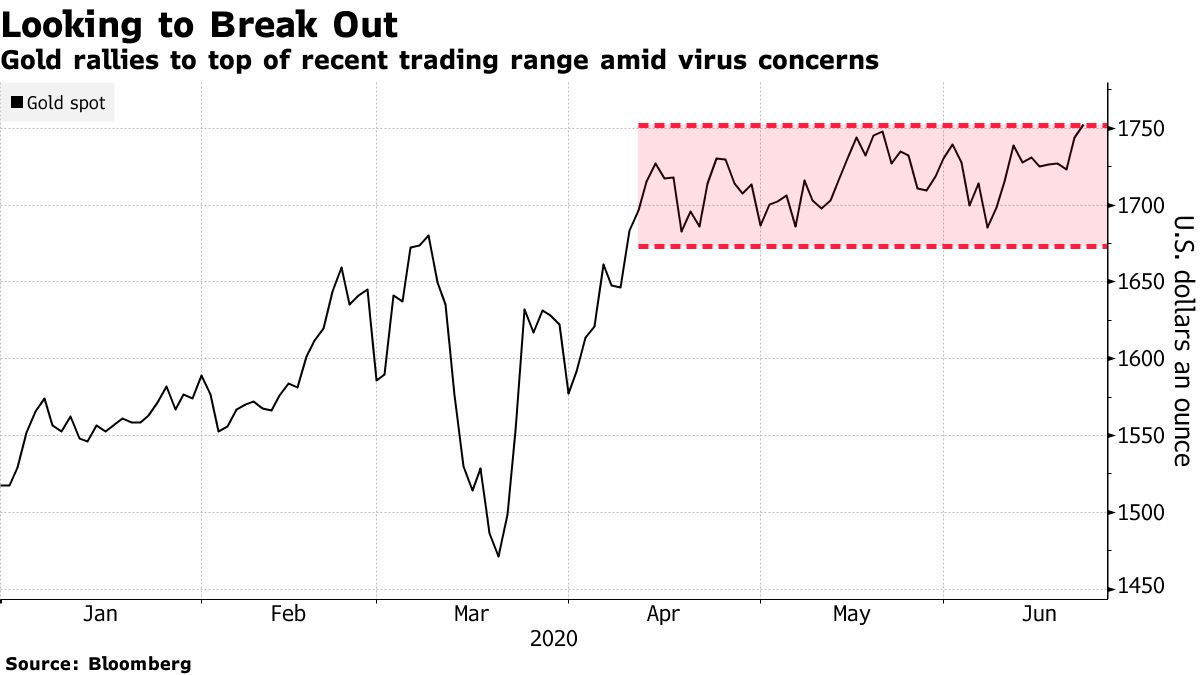

ゴールドが4月以降続いていたレンジをブレイクアウトし、リーマンショックの時につけた最高値を試そうとしています。

ゴールドがブレイクアウトし新高値を目指す

U.S. Stocks Fluctuate; Gold Rises With Treasuries: Markets Wrapより引用

ゴールドは4月以降続いていたレンジ相場をブレイクアウトできるかどうかが試されています。

レンジ相場をブレイクアウトした場合、リーマンショック後半の2011年につけた史上最高値を更新できるかが焦点となります。

ゴールドの価格や金鉱株の株価がどのようにして決まっているのか及び、今後の価格の見通しについては以下の記事に書いてあります。

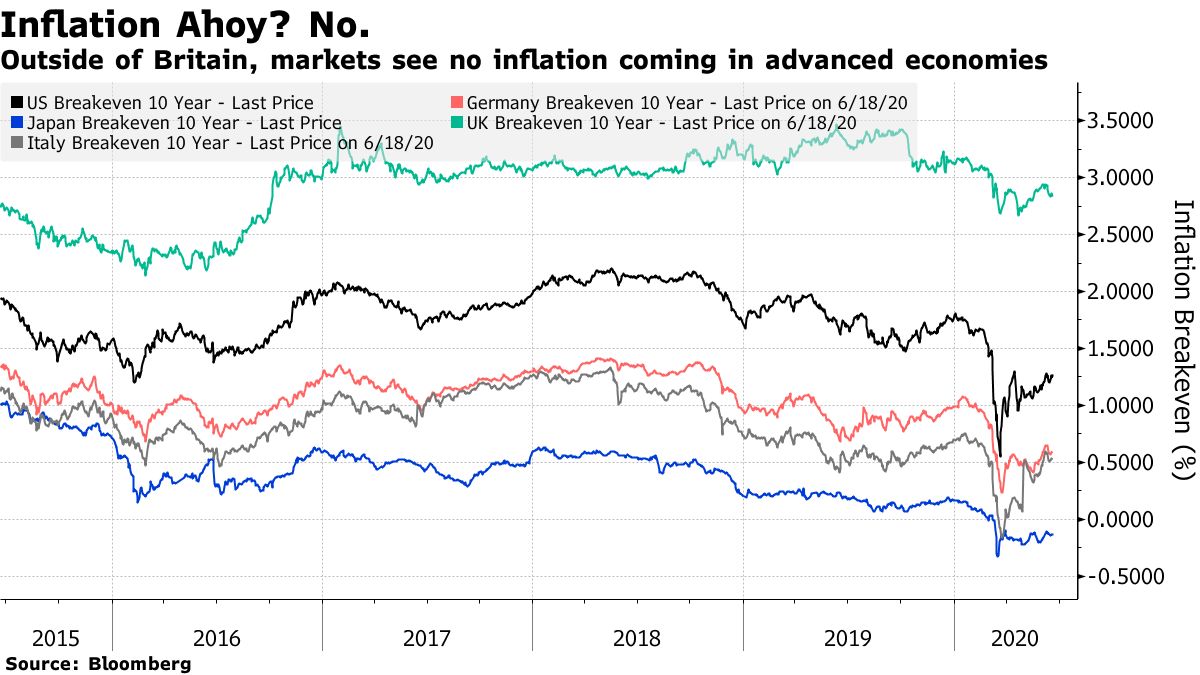

インフレが到来する

先進国のインフレ率

現時点では、コロナショックによって世界はデフレとなっています。日本を除いて、先進国の期待インフレ率は回復しつつありますが、今後10年間の期待インフレ率はいまだ低い水準となっています。

資産価格と消費財物価は切り分けて考える必要があります。

現在、資産価格はインフレしていますが、一方で消費財物価はデフレです。これは、ロックダウンで消費財の需要が激減しているため、行き所のない金融緩和マネーが金融市場に流れ込んでいるためです。

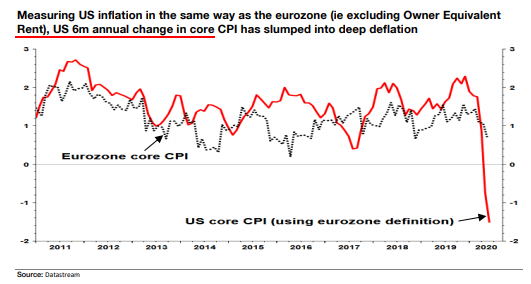

ユーロ圏とアメリカのコアインフレ率

住宅費の計算方法をユーロ圏の定義に置き換えると、アメリカのコアインフレ率はマイナスとなっています。

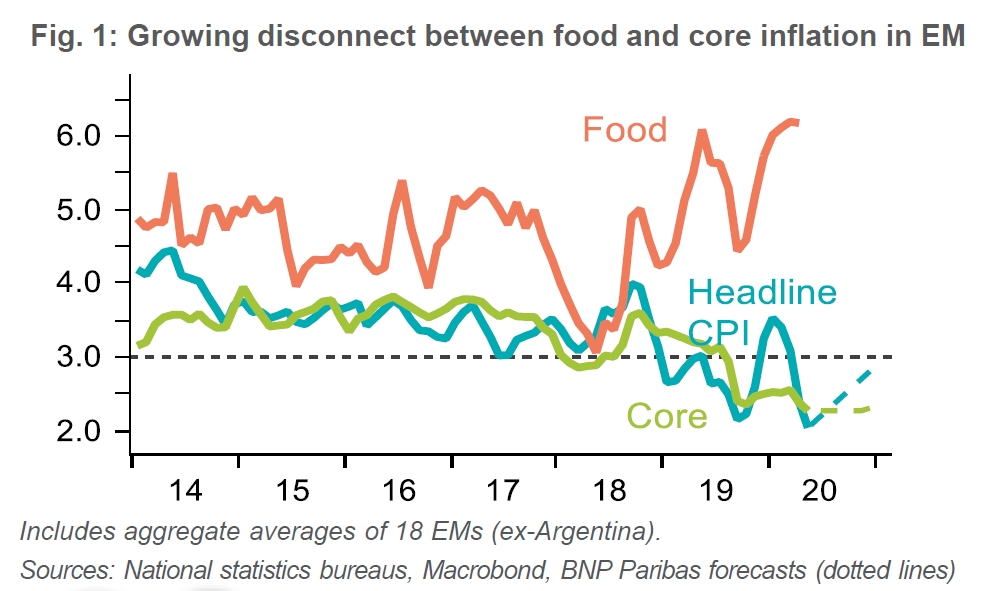

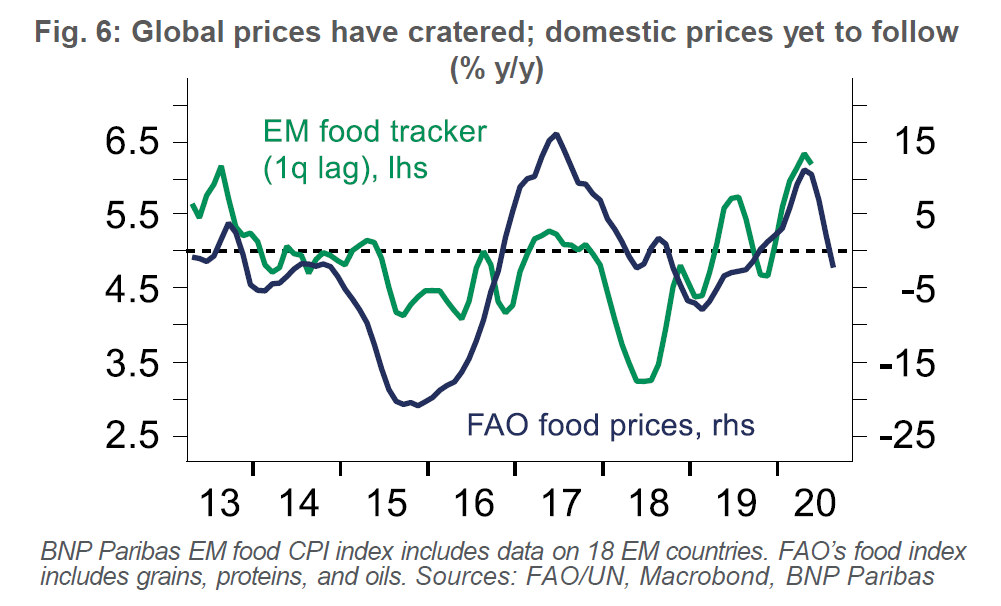

新興国のコアインフレ率と食糧価格の乖離

新興国のコアインフレ率への影響もマイナスですが、食品価格は上昇しています。

新興国の食糧価格とアメリカ国内の食糧価格の乖離

世界的な食糧価格は高騰していますが、まだアメリカ国内の価格は上昇していません。

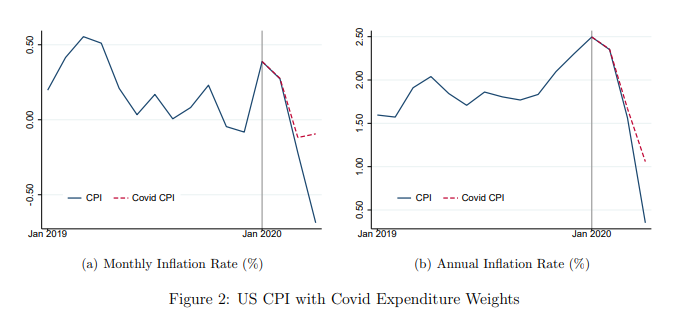

消費財バスケットの変化を反映した消費者物価指数

しかし、コロナショックによるロックダウンは人々の消費パターンを変更しました。消費者が実際に購入しているものを反映するように商品のバスケットが調整された場合、米国のインフレ率はCPI(消費財物価指数)よりも上昇していることが分かります。公式のCPIよりも実際の消費者の生活費は高く、インフレ圧力も見かけよりも大きいことを示しています。

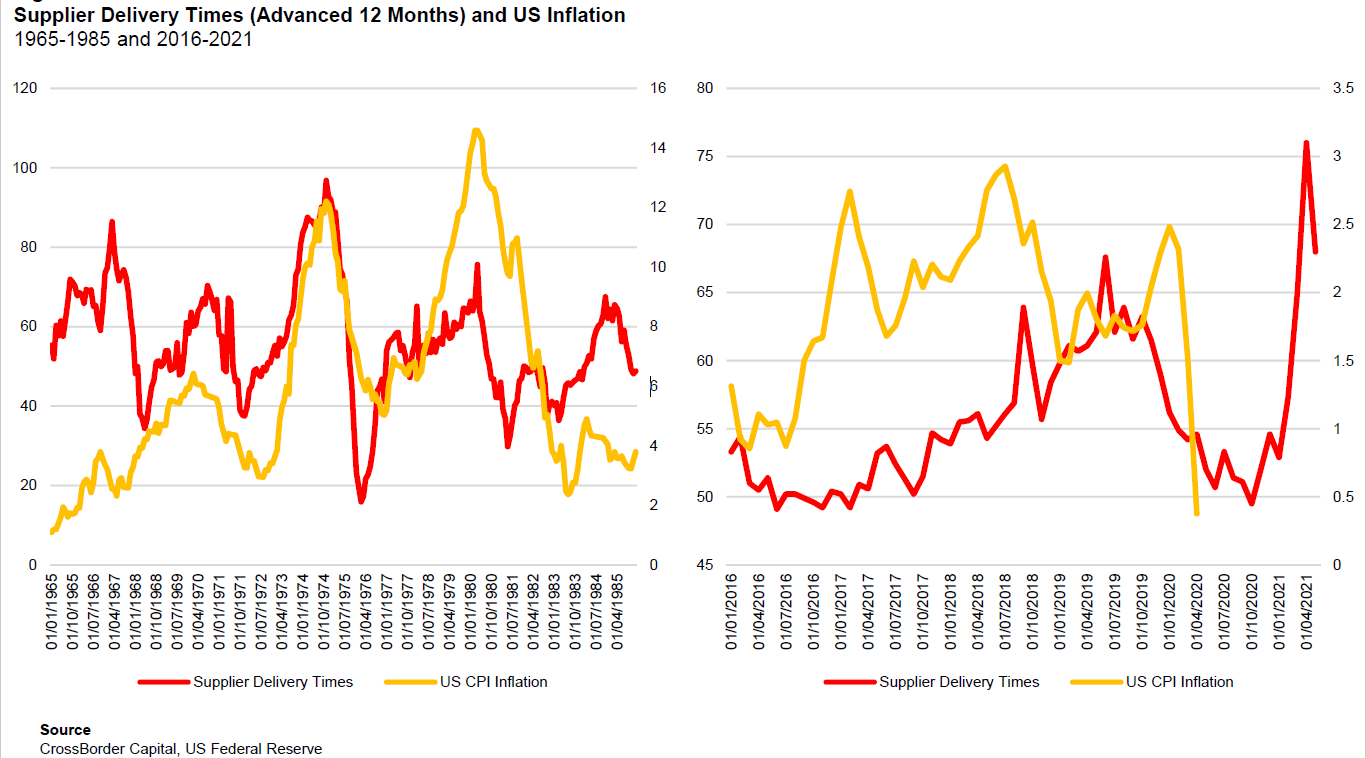

サプライヤーの納期とアメリカのインフレ率

パンデミックの影響でサプライヤの納期が長くなっています。これはインフレ圧力の上昇をもたらします。

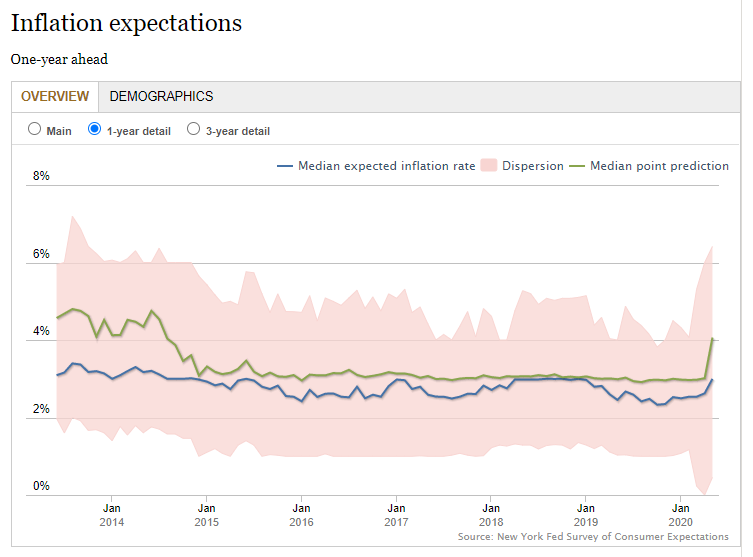

消費者のインフレ期待

市場の期待インフレ率は低いままですが、消費者のインフレ期待は急増し、分散も大きくなっています。これはロックダウン中に購入する商品により多く支払うという経験を反映している可能性があります。

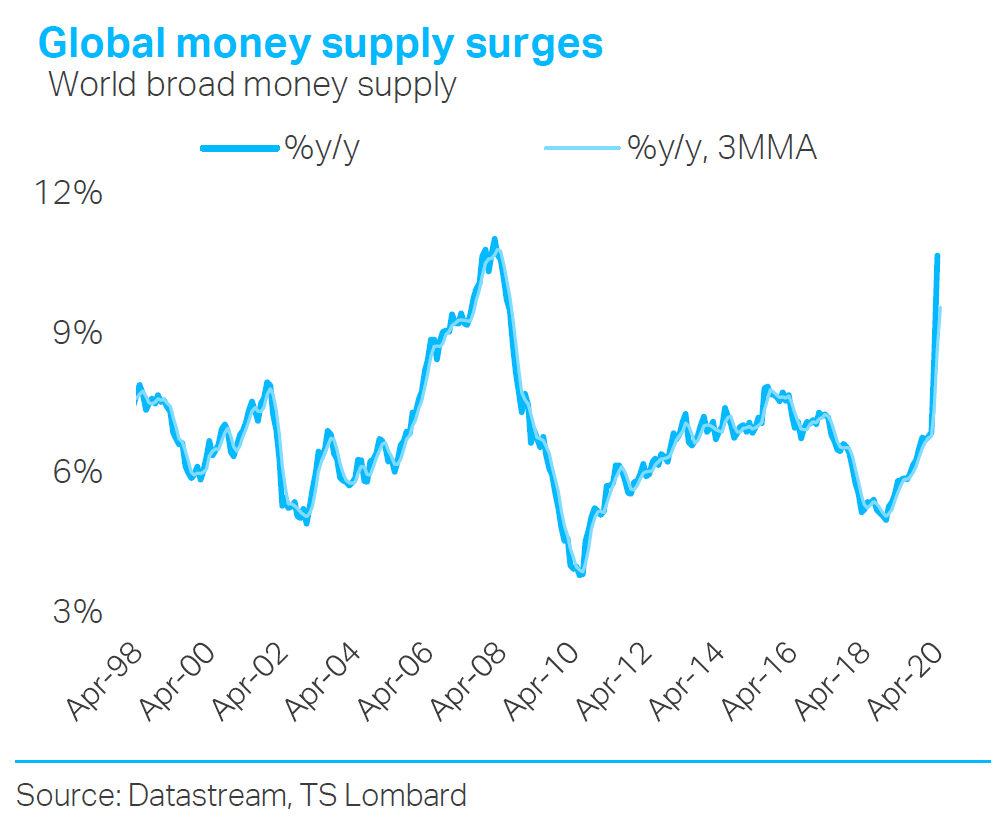

世界のマネーサプライの劇的な増加

リーマンショックを超える勢いで増加していることが分かります。

FedのQE(量的緩和)プログラム

世界のマネーサプライ増加を先導しているFedの議長であるPowellは、インフレのオーバーシュートのリスクを引き受ける覚悟であるとコメントしています。

CCC格債券のスプレッドとS&P500

過去3ヶ月で、CCC格付けの非常に質の低い債券の国債と比較したスプレッドが大幅に狭まりました。これは、「ゾンビ」企業の存続によって引き起こされる継続的な不正投資の長期的なリスクを意味すると共に、Fedの資金が経済の流れに浸透していることも意味しています。

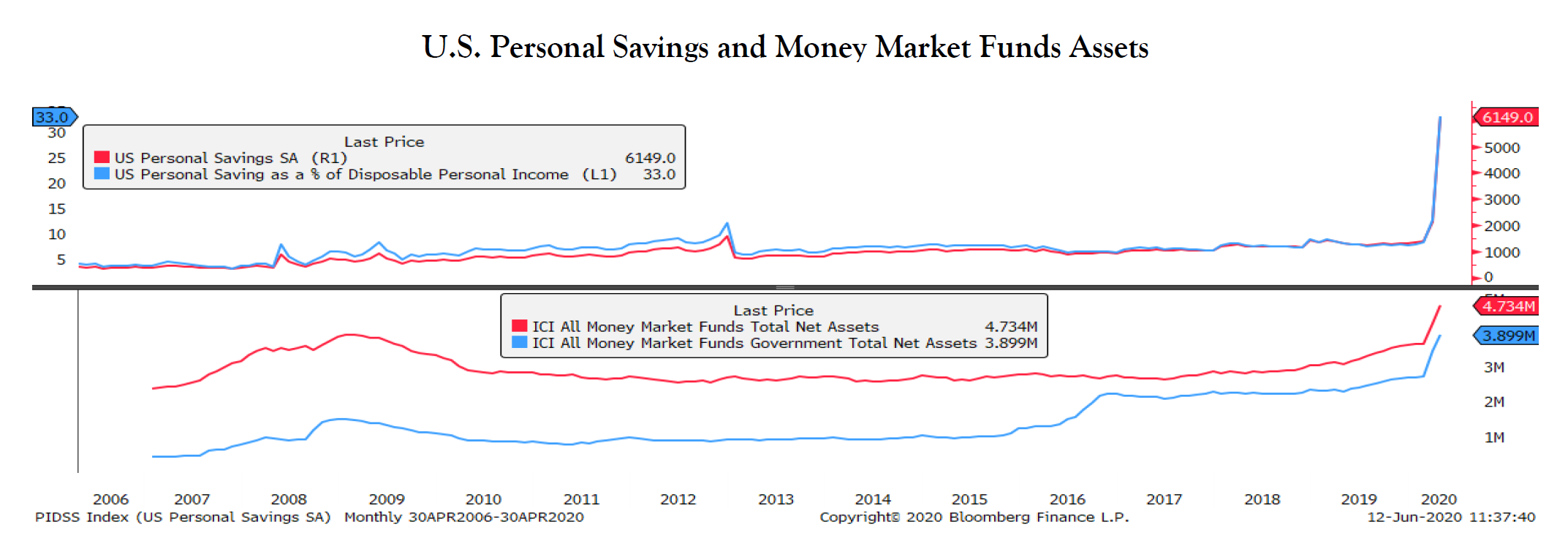

個人の貯蓄率とMMF残高の急増

リーマンショック以後のマネーサプライの増加に対してもインフレの予測がありましたが、実現しませんでした。しかし、今回は個人の貯蓄率とMMF残高が急増している点が異なります。より多くの国債発行と金融緩和によって、こうした資金は金融市場や実体経済に放出されるでしょう。

MMF(Money Management Fund)とは

国債や譲渡性預金、コマーシャル・ペーパーなどの短期金融資産に投資するオープン型の公社債投資信託。日本では、マイナス金利導入により短期金融資産の利回り低下で償還が相次いだ。Fedの金融緩和(利下げ)によってMMFから資金が流出すれば、金融市場に流入して資産インフレを起こしたり、実体経済で使用されて消費財物価のインフレを起こすことが想定される。

This Cheap Hedge Could Save Investors Some Griefより引用・抜粋し編集

日本のインフレ

このような話を聞いても、アメリカの話であって、日本には関係がないと考える日本人はとても多いです。実際、近年のアメリカのインフレ率は2%程度あったのに対して、日本のインフレ率はほとんど0%でした(先進国のインフレ率のグラフ参照)。

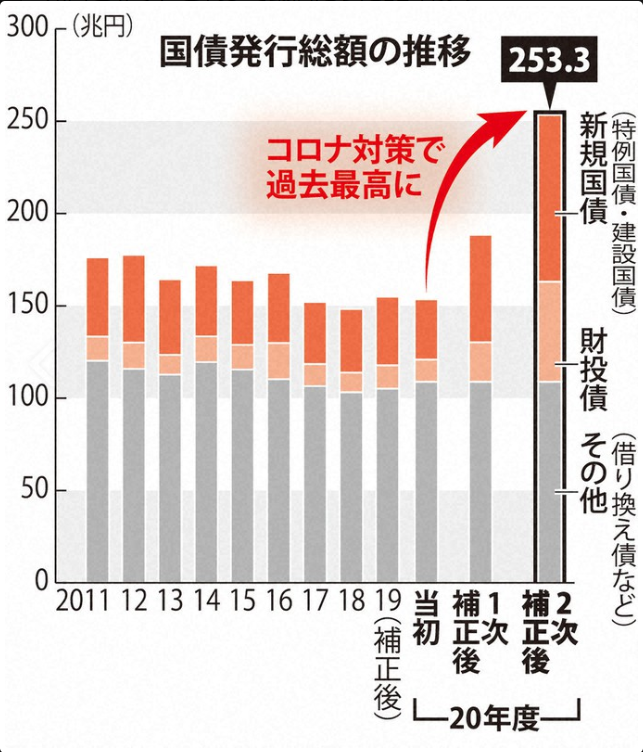

国債発行総額の推移

平時から国債頼み、コロナ増発で窮地に 財務省有識者懇が警鐘より引用

しかし、コロナ対策でこれまでに類を見ない額の大量の新規国債を発行しており、それを財源からの捻出ではなく中央銀行頼みの財政ファイナンスで賄っていることから、日本もインフレを免れることができるかどうかは怪しいです。

財政ファイナンスに陥っているのは日本やアメリカだけではなく、コロナショックによって世界中のほぼすべての国がこうした状況に陥ったため(外貨準備や対外純資産が多い日本や基軸通貨を有しているアメリカと違って他の多くの国はもっと大変なわけです)、先進国間の為替だけを見ていると、自国の通貨価値の下落に気づくことはあまりないのかもしれません。

足元では日銀の株式とREIT買い入れによって、株価やREIT指数は実体経済と乖離して上昇する資産インフレがすでに起こっています。既にマイナス金利によって日本円建てでの短期金融資産への投資はオワコン化しているため、アメリカのようにそこからの資金流出がいまさら起こるとも思えませんが、税収の裏付けのない財政ファイナンスが続けば、日本円の価値が下落して消費財物価が上昇しないと考えるほうが不自然です。

現段階ではロックダウンによる需要の激減でインフレ圧力が顕在化していないだけであり、経済が本格的に再開されて需要が戻れば、上記要因による通貨価値の下落が目に見える形となって私たちの生活を襲うのは自明です。

ノンポジマンは日本円にフルインベストメントしているわけですから、それがどのくらい危険なことかは読者の皆さんであれば理解できると思います。

インフレに対抗するためにはどうすればよいのか?

こうした状況下で私たちはどのような行動をとればいいのでしょうか?

それは、インフレヘッジできる資産クラスである株式・不動産・コモディティ・美術品に投資をすることです。

手持ちの現金をこうした資産クラスに投資することで、インフレに対抗することが可能です。不動産・コモディティ・美術品への投資は容易ではないため、S&P 500やNASDAQ 100といった長期にわたって上昇してきた実績のある株式インデックスファンドへの投資が堅実であるといえるでしょう。

さらに、あなたの資産を保全するのみならず、資産価値を最大化する方法があります。

それはレバレッジを掛けることです。

何故インフレが危惧される状況下でレバレッジを掛けることが有効なのでしょうか?

名目金利が同じ環境下では、期待インフレ率の増加は実質金利(借り入れコスト)を低く抑える効果があります。

フィッシャー方程式:実質金利 = 名目金利 – 期待インフレ率

さらに現在は名目金利もとても低いです。

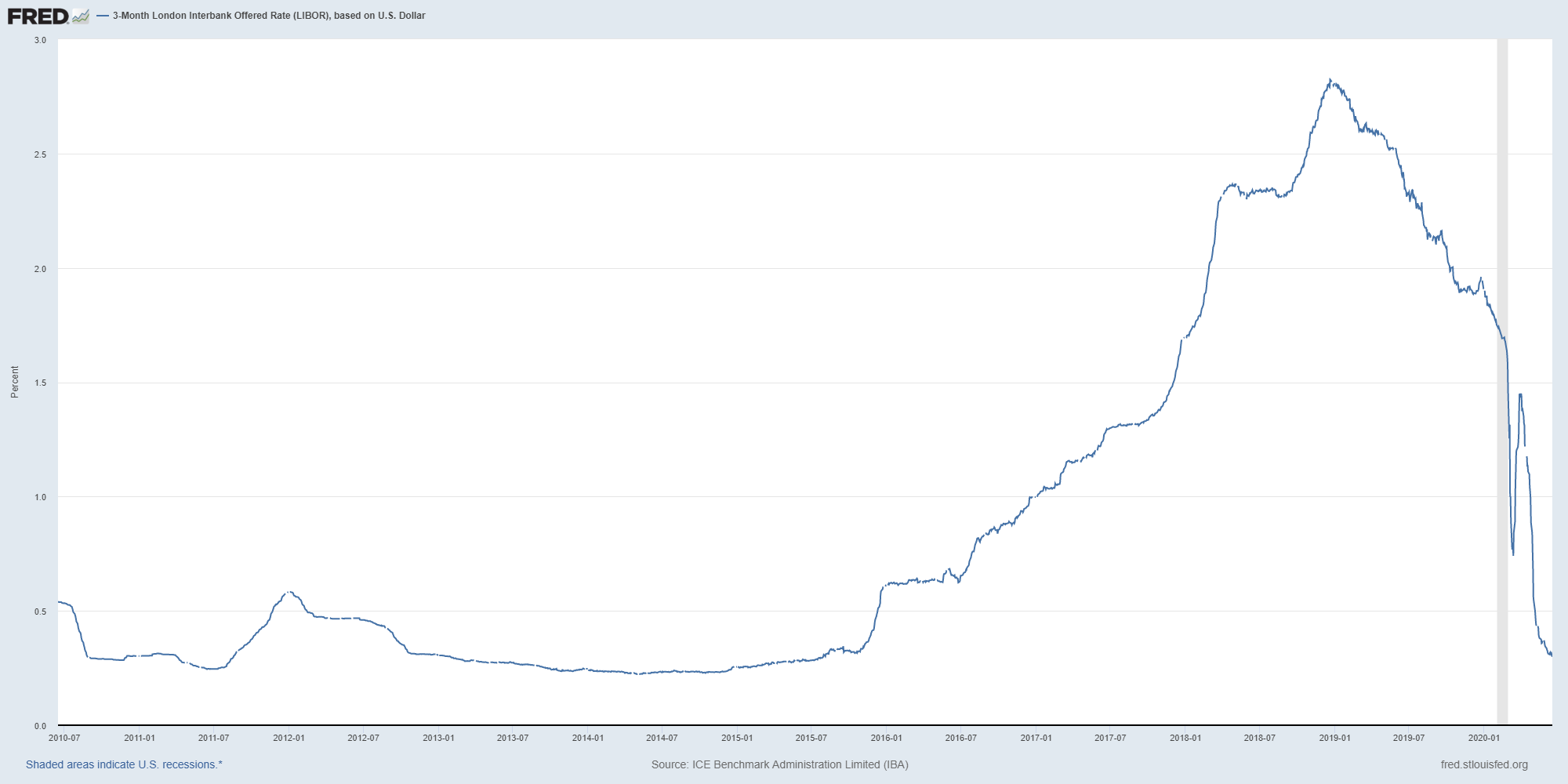

下記は3ヶ月LIBORのチャートです。LIBOR(London Interbank Offered Rate)とはロンドンの銀行間取引で資金供給元が提示する金利で、資金調達コストの指標として用いられています。

株式投資でレバレッジを掛ける手段としては、大衆的にはレバレッジETFが引き合いに出されることが多いのですが、レバレッジETFは原資産として先物を用いています。

先物でレバレッジを掛けるための金利コストであるロールオーバーコストは、LIBOR+スプレッドで表現され、CMEの研究によればE-mini S&P 500株価指数先物の限月間ロールでの想定金利は、米ドル3ヶ月LIBORを20bps上回る水準を目安として考えればよいとされています。

現在の3ヶ月LIBORはグラフの通り、歴史的な低水準にあるため、私たちは現在、非常に低コストでレバレッジを掛けることが可能であるわけです。これを活用しない手はないでしょう。

仮想レバレッジ後編noteでは、効率的にレバレッジをかけるためにどの金融商品を用いるべきかに加えて、最適レバレッジ比率や売買戦略についても説明しています。

来るべきインフレに備えて、皆様が適切な行動を取れるように応援しています!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ