東大ぱふぇっとです。

前回の記事はご覧いただけましたか?

前回は2008年以前の世界での金融政策についてお伝えしてきました。簡単に内容をまとめると以下の通りです。

- 市中金融機関はFRBから必要準備金を毎営業日末に要求されていた。

- 市中金融機関は過不足を金融機関同士で補うために銀行間の融資を行っている。

- この際に用いられるのがFF Rateである。

- FRBはレポ取引を用いて市中の資金量を調整してFF Rateを誘導していた。

今回は現在の金融政策がどのように運営されているのかという点について、できる限り分かりやすく切り込んでいきたいと思います。

繰り返しにはなりますが、以下の記事の内容を理解するためには前回記事を読み込んでいただく必要があります。ただ、前回と今回の記事を含めて最終回となる次回の記事では今後の世界に対する重要な示唆を提起していきますので頑張ってついてきて欲しいと思ってます。

記事を読む前に、より簡単にまとめてあるツイートを読んでおくと、理解に助かるかもしれません。

本記事は以下の4つでセットになっています。

ツイートまとめの記事が最も平易にまとまっているので、この記事から読むと良いかもしれません。

リーマンショックを経て潤沢準備レジームへと金融政策を転換

リーマンショックの前後で金融政策は転換しています。

ここではその変化を解説していきますね。

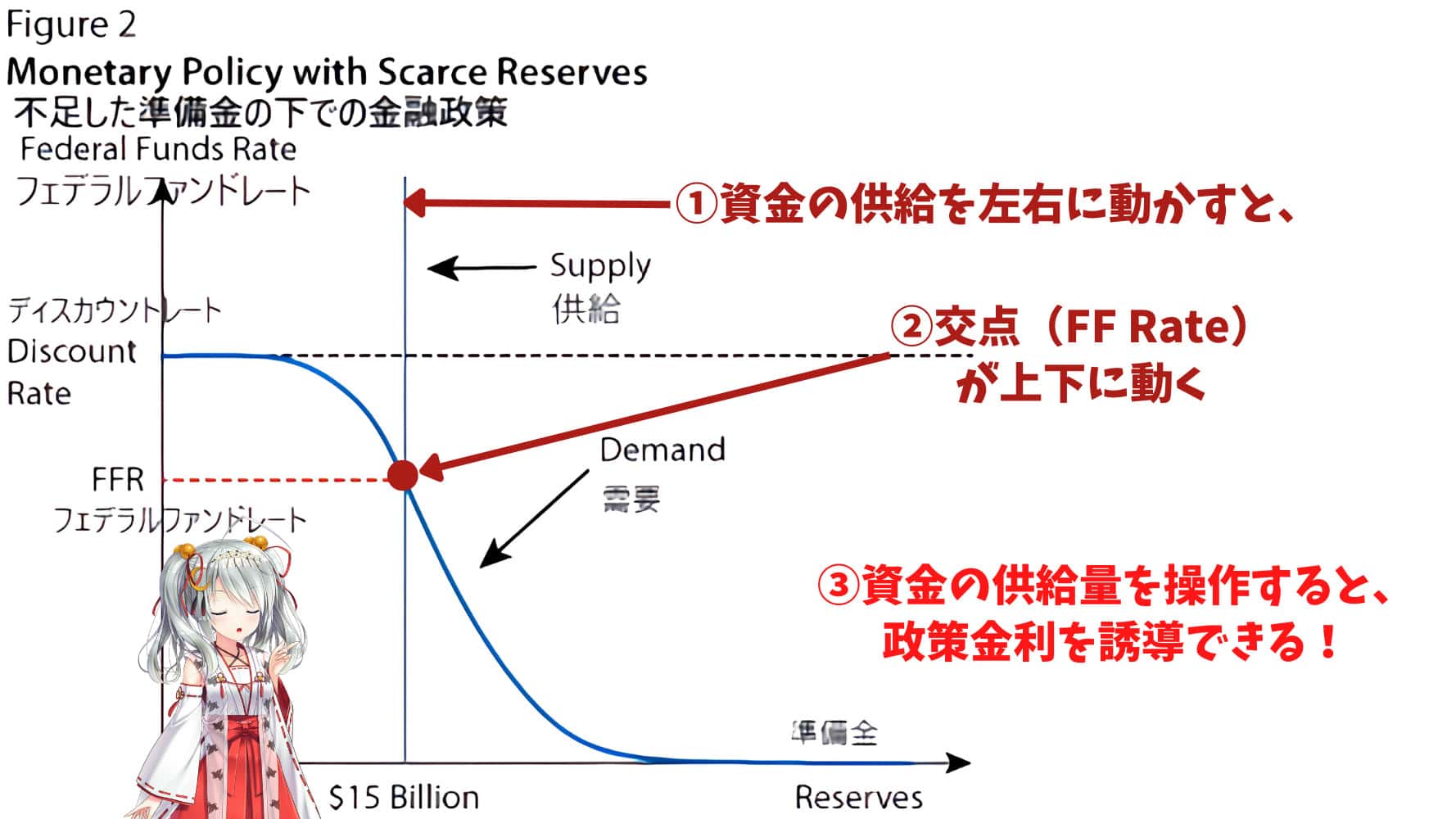

不足した準備金の下での金融政策

2008年以前は、金融システムを意図的に不足した準備金となるように調整した環境下で運営し、FRB(米国の中央銀行)のレポ取引によって資金供給量を調整して政策金利を誘導していくというスキームでした。

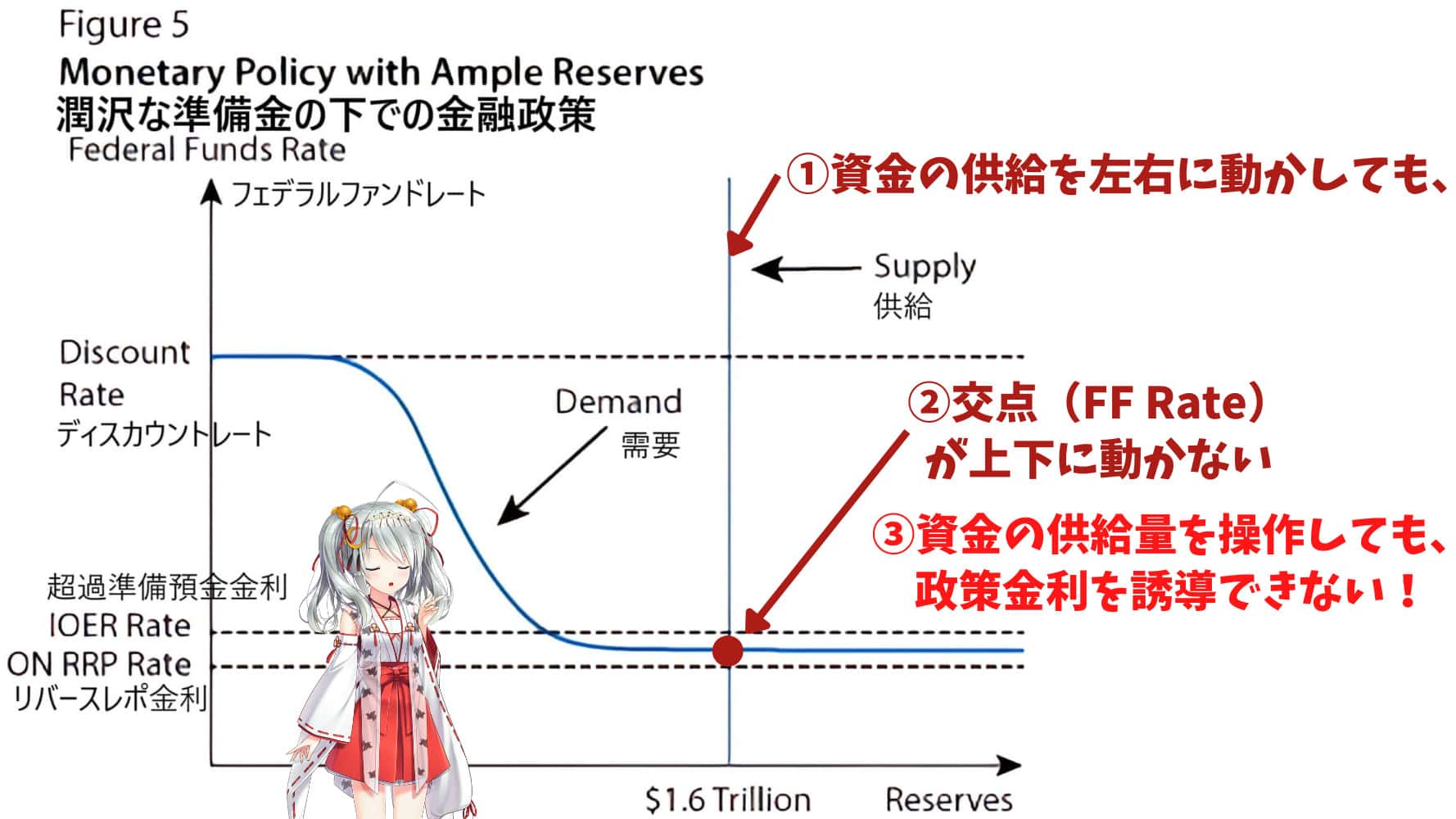

潤沢な準備金の下での金融政策

しかし2008年に発生したリーマンショックで短期資金市場の資金が枯渇し、FRBが誘導目標としているFF Rate(政策金利)を大きく上回り急騰して、レポ取引だけでは制御が不可能な状態に陥りました。

そのため、2008年以降は過剰な準備金の環境下で運営されるようになりました。つまり基本的に銀行側が潤沢な資金を有した状態を作り、FRBから要求される必要量の準備金を常に充足することができている状態になるような世界へと移行しました。

この変更は、FRBが2008年から2010年初めにかけて約2兆4000億ドル相当の国債および住宅ローン担保証券を購入した、現代初の量的緩和(QE)の始まりとなりました。

今までの短期資金市場を調整するためのレポ取引は、市場から一時的に資産を購入しても、翌日には資金を回収する一時的な資金供給に留まっていました。

しかし、量的緩和(QE)では購入した資産を即座に売却することはないので、資金市場に資金を長期間にわたって供給することができるようになります。

その結果、銀行は突然準備金で溢れかえったのです。FRBが銀行から資金を買うと同時に、銀行は現金を手にするので銀行に準備預金として預け入れる資金を簡単に確保できるようになったのです。

※前の記事で説明していますがFRBは銀行に一定以上の資金をFRBに預け入れることを課しています。

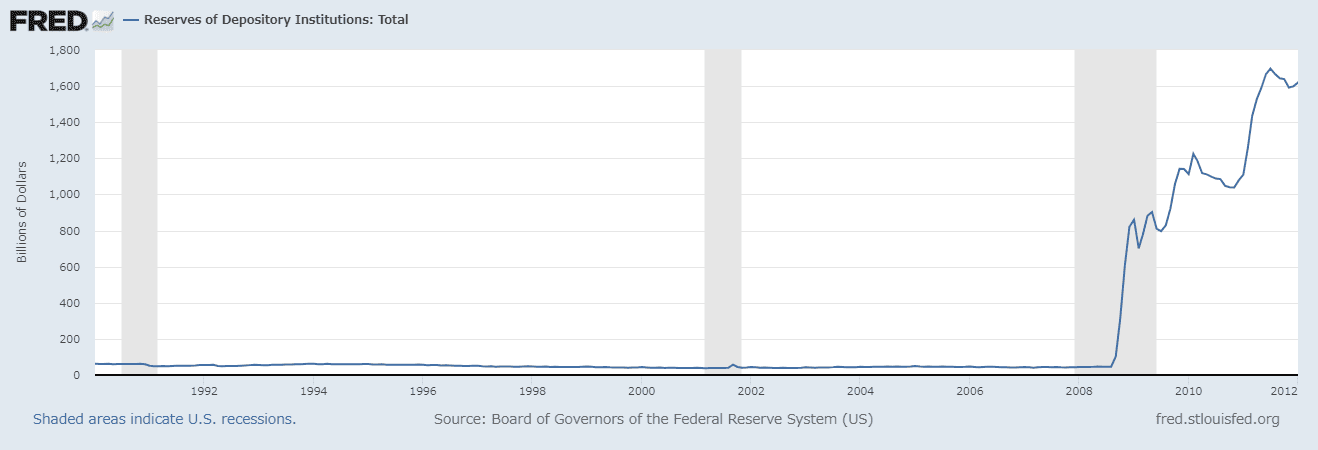

FRBに預けられた準備金の総額がリーマンショック後に爆発的に増加

FRBは銀行の資産を購入することで銀行の準備金を増やし、銀行が支払能力を維持できるようにしたということですね。

FRBへの資産の売却によって資金を手にした金融機関は準備預金をFRBに預け、それがFRBの負債となりました。FRBに預けられた銀行準備金は、2008年から2010年にかけて約400億ドルから1.2兆ドルに増加したのです。

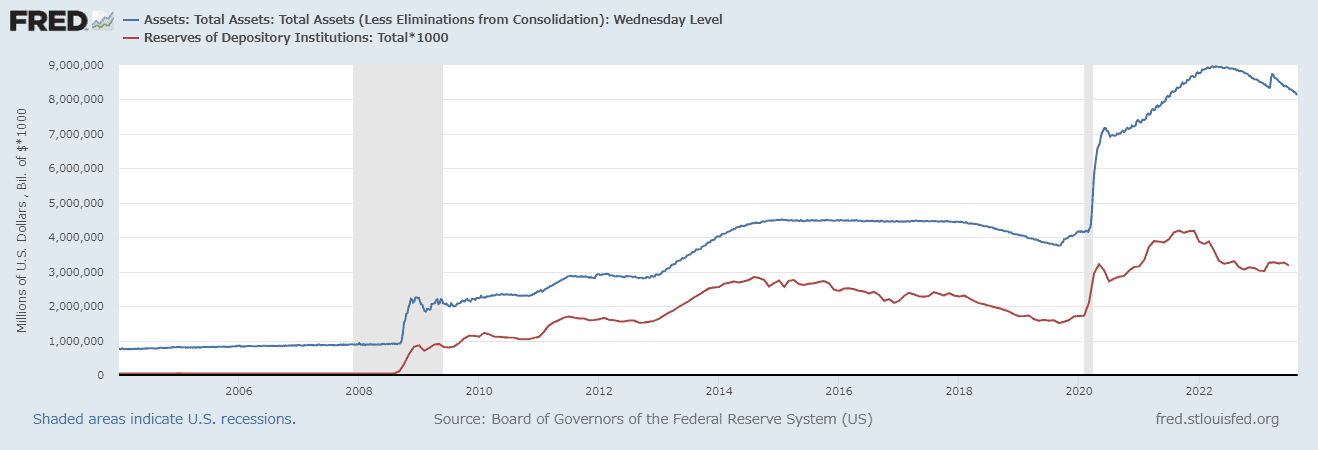

最終的に、FRBのバランスシートは資産面で新たに購入された約2.4兆ドルの有価証券と、約2.4兆ドルの銀行預金で構成されました。負債側では、準備金やその他の短期融資が含まれます(FRB自体は資本をほとんど持っていません)。

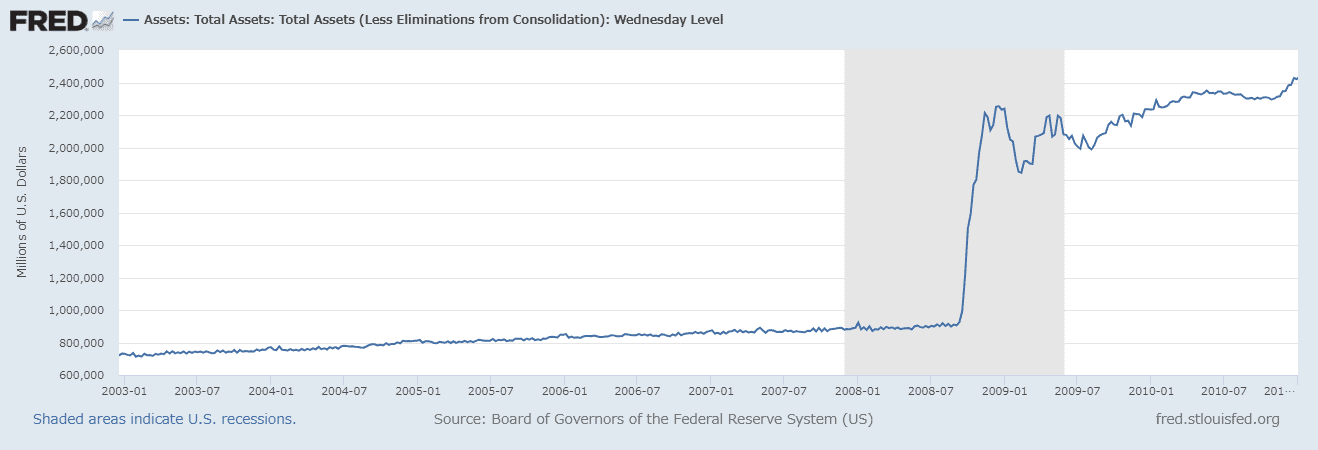

FRBのバランスシートの総資産

FRBのバランスシートの総資産(QE1によりFRBが保有する資産額はほぼ3倍になった)

FRBのバランスシートの総資産(QE1によりFRBが保有する資産額はほぼ3倍になった)潤沢準備レジームへの転換が意味するもの

この新しい体制への移行は2つのことを意味します。

- 銀行間融資と必要な準備金を中心としたシステム(前回の記事で触れた内容)は時代遅れになった。

- FRBは市場に多量の流動性を提供したため、銀行間融資金利(≒FF金利)は0%に限りなく近づいた。

今までは銀行がFRBに預けるために必要な準備預金を用意するために銀行間融資を活用して資金を調達していました。しかし、FRBが資産を購入したことで市中銀行は資金が潤沢になり資金を融通しあう必要がなくなりました。

そのため銀行間の超短期市場での金利はゼロに限りなく近づきました。

銀行間融資の金利として定義されていた政策金利(=FF金利)が何もしないとゼロになってしまうという状態になりました。そのため、FRBはこの超過準備環境下で政策金利(=FF金利)を操作する新しい方法を見つける必要がありました。

潤沢準備レジームへの転換後のFF金利の設定方法

FOMCが採用した最初の変更はFF目標金利を廃止することでした。 政策金利は目標金利ではなく、目標レンジ内で設定されることになりました。

このレンジはFF金利の上限とFF金利の下限の2つの制限で構成されており、通常は0.25%の間隔となっています。2008年以降の体制全体の変化は、これら2つの制限を公開市場でどのように強制するかにかかっています。

フェデラル・ファンド金利の上限は、FRBが準備預金に対して支払う金利です。 2008年後半、議会はFRBが預金金融機関の超過準備金(FRBに預けられている銀行の準備金)に利息を支払うことを認める法律を可決しました。

世界金融危機(リーマンショック)以前に銀行がFRBの要件を満たすように準備預金を相互に貸し付けると、2008年以降は同じ準備預金に対して利子が得られるようになったわけです。当初、準備預金残高に対する利子(Interest Rate on Reserve Balances、IORB)は、FF金利の下限であると考えられていました。

しかし、FRBは実際の金利が常にIORBを下回るだろうと認識していました。これは主に、FRBから利息の支払いを受けることが認められていなかった政府支援企業(GSE)が準備預金を銀行に低金利で貸し出すためです。商業銀行と政府支援企業(GSE)間の融資により、フェデラルファンド金利はIORBを下回りました。

FRBから利息が得られない政府支援企業(GSE)としては、それ以下の金利で市中銀行に資金を貸し出して少しでも金利を得た方がよいですからね。市場原理としては当然の話です。

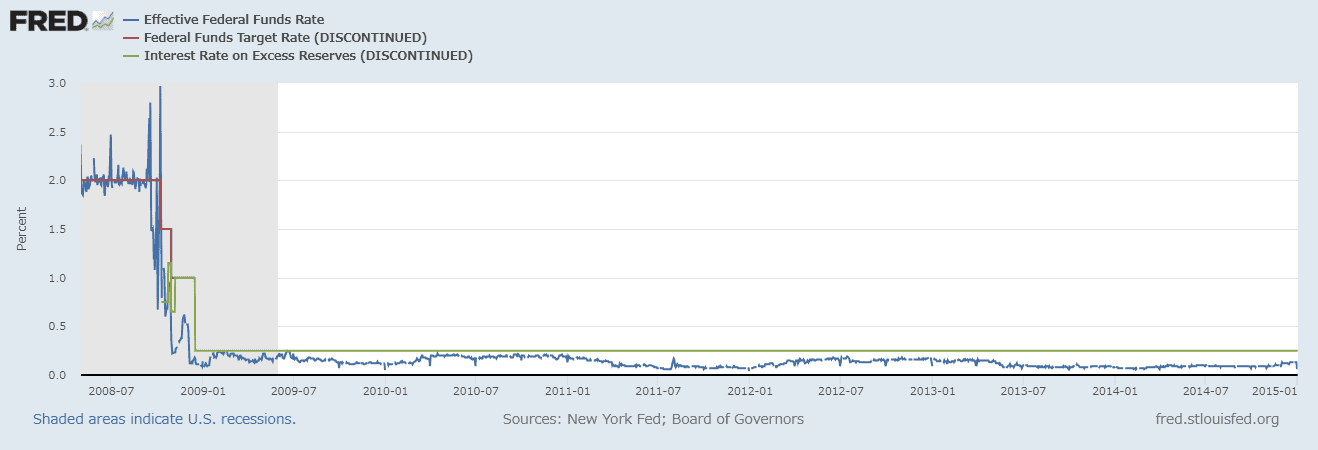

2008年以降目標金利は放棄されIORBが採用されたが、FF金利は常に目標金利を下回ったまま

緑:準備預金残高に対する利子(Interest Rate on Reserve Balances、IORB)

青:フェデラルファンド金利(FF Rate)

この現象は、FRBがこれらのGSEローンに課される金利を制御する方法がない金利上昇環境において特に問題となります。 この問題の解決を目指し、FRBは2013年にフェデラルファンド金利の新たな下限を導入しIORBが新たな上限となりました。

フェデラル・ファンド金利の新たな下限は、いわゆるオーバーナイト・リバースレポ取引金利(Overnight Reverse Repurchase Agreements Award Rate、リバースレポ金利)となり、FRBが2008年以前に継続的に使用していた一時的な公開市場操作とまったく同じものとなりました。

リバースレポはFRBが資産を売却して市場から資金を吸収する契約です。証券を取引相手に渡し、翌日(つまり一晩後)に買い戻すという約束をします。

売値と買戻し価格の間の価格スプレッドは、FRBが支払う暗黙の金利です。IORBを受け取ることが許可されていなかったGSEは、リバースレポによって支払われる利息を受け取ることが許可されるようになりました。

このメカニズムにより、リバースレポ金利を下回る金利では誰も (GSEも含めて) 融資しないため、FRBは金利をゼロ以上に引き上げることができました。

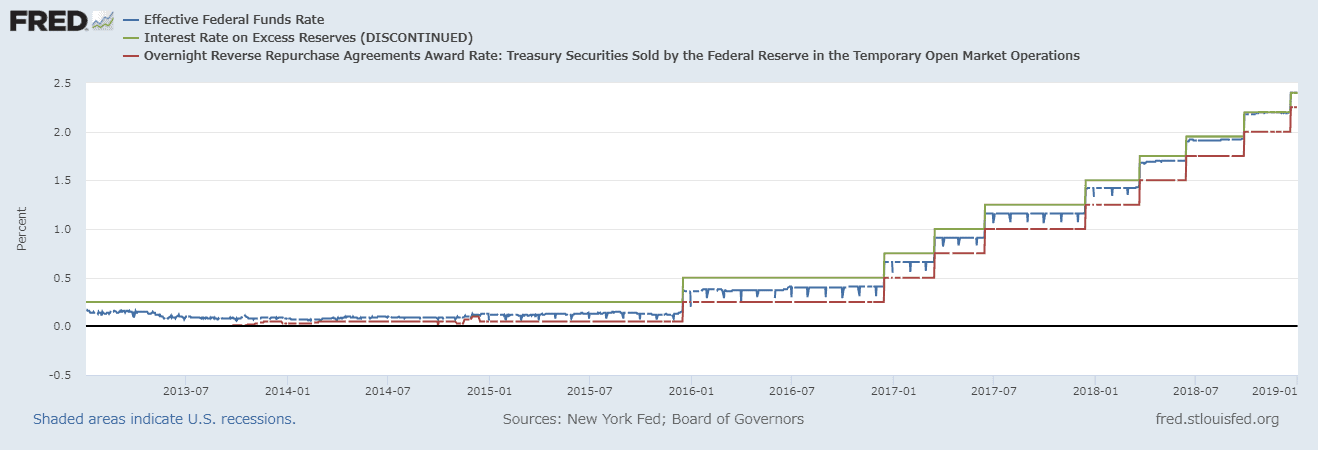

2013年以降、FRBはFF金利の新しい下限としてリバースレポ金利を使用

緑:準備預金残高に対する利子(Interest Rate on Reserve Balances、IORB)

青:フェデラルファンド金利(FF Rate)

赤:リバースレポ金利(Overnight Reverse Repurchase Agreements Award Rate)

このようにして上限と下限が設定されることで、FF金利は両者の間を動くようになりました。

金融政策の正常化の失敗(2016年-2019年)

3回のQEを経て、2015年末、FRBは金融政策の正常化に着手しました。 それは2つの方法で試行されました。

- フェデラルファンド金利の目標範囲の段階的な引き上げ

- バランスシートの規模の縮小

世界金融危機前の金融状況に戻ることを目指し、フェデラル・ファンド金利のレンジは2015年末の0%から2019年半ばには2.25%まで上昇しました。

FRBのバランスシートも同時期に4.5兆ドルから約3.8兆ドルに縮小しましたが、これは量的引き締め(QT)として知られるプロセスです。

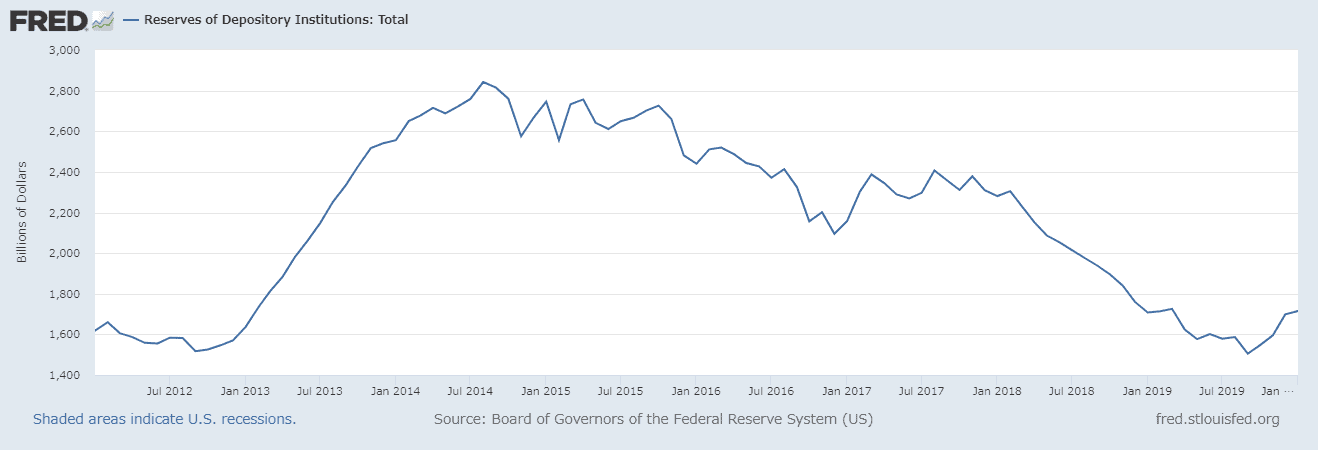

2015年の正常化プロセス開始後、FRBに預けられた準備金は大幅に減少

以下の引用は、2014年から 2017年にかけて作成されたFRBの政策正常化原則と計画からの引用です。

“委員会は、長期的には、連邦準備制度が効率的かつ効果的に金融政策を実施するために必要である以上の証券を保有せず、主に財務省証券を保有することを意図しています。これにより、連邦準備制度の保有が経済のセクターにおける金融機関全体への信用配分に及ぼす影響を最小限に抑えることができます。 連邦準備制度の保有証券を徐々に削減していくと、準備金残高の供給が減少することになります。 委員会は現在、時間の経過とともに準備金残高の量が近年見られる水準を大幅に下回るレベルまで減少すると予想しています。”

しかし最終的には、2015年から2019年の金融政策正常化の試みは失敗に終わりました。 FRBのQTプログラムにより準備金は急減し、流動性は大幅に制限されました。これは規模ははるかに小さいですが、2022年に見られた現象と同様です。

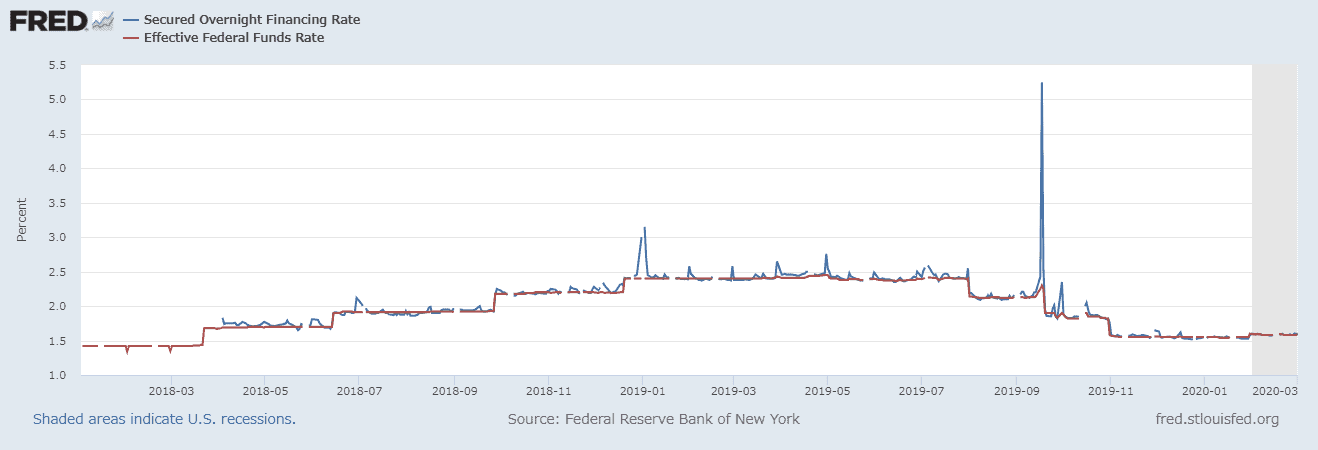

有担保翌日物融資金利(青線)は2019年9月に大幅上昇

S&P500指数は2018年に約12%下落し、SOFR(Secured Overnight Financing Rate、フェデラルファンドと同様の銀行間融資金利ですが、財務省証券を担保としています)は 2019年9月の流動性不足の際に一時2.25%から5.25%に急上昇しました。

過剰流動性になれていた世界に対していきなり資金を絞め上げたことで、短期市場で深刻な流動性不足になり超短期市場の制御が効かなくなり金利が急騰してしまったのです。

FRBは流動性メカニズムと短期金利のコントロールを失い、FRBは完全に金融政策正常化計画を覆しました。

以下の引用は2019年10月のFOMC会議からのもので、2014年から2017年の当初の正常化計画で説明されていたものから政策が変更されたことを示しています。

“委員会はデスクに対し、2019年9月初旬の水準以上に十分な準備残高を維持するために、少なくとも来年の第2四半期まで財務省短期証券を購入するよう指示しました。また、委員会はデスクに対し、タームおよび翌日物現先契約を実施するよう指示しました。 非準備債務の急増期でも十分な準備金供給を確保し、政策実施に悪影響を与える可能性のある短期金融市場の圧力リスクを軽減するため、少なくとも来年1月まではこの運用を継続します。”

上記の引用は、2015/2017年のFRBのレトリックと比較すると、トーンと行動が明らかに変化していることを示しています。

そして究極的な潤沢準備レジームへ(2020年〜

2019年下半期、FRBは一時的な資産買い入れ(レポ)プログラムを復活させ、バランスシートは再び拡大し始め、フェデラルファンド金利は2.5%から1.5%に低下し、その結果、銀行準備金も増加しました。

FRBのバランスシート(青線)と銀行準備金(赤線)は2020年以降劇的に増加

パンデミック中にFRBは永久資産買い入れプログラム(量的緩和)を復活させ、2021年末時点でバランスシートは8.9兆ドル、銀行準備金は4.2兆ドルとなりました。その規模については聞き飽きている人がほとんどだと思います。

米国の歴史の中でこれまでに印刷された米ドルの80%は、2020年から2021年の間に印刷されたものという事実は、量的緩和の規模を端的に示していますね。

まとめ

今回のポイントをまとめると以下となります。

- リーマンショックの前後で金融政策は転換している。

- リーマンショック以前は不足した準備金の下での金融政策であり、資金の供給量を操作することで政策金利を誘導できた。

- リーマンショックでの短期資金市場の枯渇により、潤沢準備レジームに移行した。

- 過剰な準備金を銀行が持つことになり、銀行間融資は意味をなさなくなった。

- そのため、銀行間融資の金利として定義されていたFF金利を新たな方法で定める必要が出てきた。

- FRBは準備預金に利息をつけることでFF金利の下限を設定したが、FRBから利子を受けれない機関(GSE)が銀行にそれ以下の金利で貸し出したため、機能不全になった。

- GSEも利用できるリバースレポ取引に利息を支払うことで、リバースレポ金利をFF金利の下限に設定することに成功した。

- 2015年〜2019年に金融政策をリーマンショック以前のものに戻そうとしたが、潤沢準備レジームに慣れた世界では失敗し、再び短期市場が流動性の供給不足により混乱した。

- コロナもあり現在の潤沢準備レジームは極まってきている。

次回は現在の金融政策がもたらす副作用とインフレを沈静化することが、なぜ難易度が高いことなのかという点について詳しく切り込んでいきたいと思います。

こういった高度な内容を考察した上で、私は相場予測を行っています。その結果として、予測精度85%という驚異的なレベルで予測を当てることができているのですね。

実際にどのような相場予測を行い、どのような先出しトレードを行っていたのかは以下の記事で解説しています。

こちらもぜひ見てみてください!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ