東大ぱふぇっとです。

突然ですが相変わらず円安がやばいですね。

年初は115円で、足元144円台(2022年9月時点)。

今年に入ってから20%弱も円安になってます。

ひるがえってS&P500は年初から20%弱下落。

なので円建ての米国資産はトントン。

日本人の米国株投資家はめっちゃラッキーな状況。

ただし!!!!

この円安は永遠に続くわけじゃないんですよね。

為替というのは二国通貨の交換レートなので、短期間のうちに一方向に進み続けるということはないんです。

しかも、今は米国のインフレがやばいので、米ドル通貨は価値が急激に下がっているんです。

つまり、米国のインフレは本来円高ドル安方向なんです。

足元は日米金利差拡大局面なので円安になってるだけなんです。

ここで一つ疑問が。

円安はいつピークをつけるのでしょうか?

困った時は歴史に学びましょう。

今回のような高インフレというのは1970年代までさかのぼります。

当時の為替の動きを見ることで、どのようなタイミングで円安がピークを付けたか見ていきましょう。

1970年代前半のインフレ期の円安ピーク

今回取り上げるのは、1970年代前半の超インフレ時代です。

当時は、ニクソン大統領の下、拡張的な財政・金融政策が行われ、インフレマグマがふつふつ沸き上がったころに1973年のオイルショックが直撃し、最大で12%を超すインフレが起こりました。

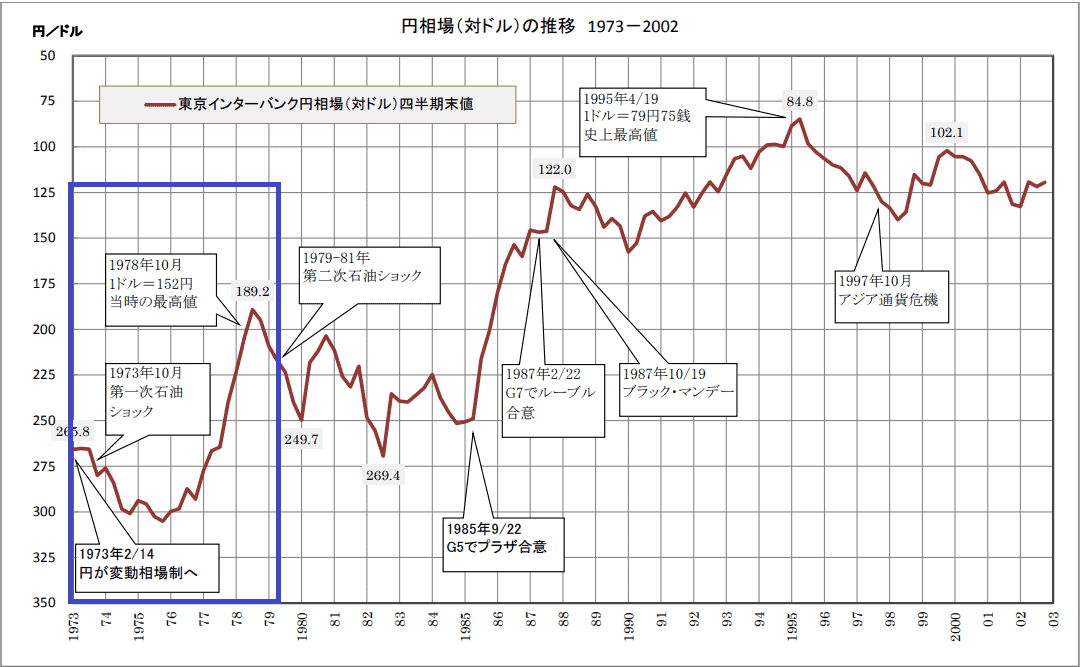

当時の為替チャートは以下青枠部分です。

出典:駒澤大学

出典:駒澤大学

当時はインフレ退治のために、米FRBが急激に利上げを行いました。

その間、日本の金利は横ばいだったため、日米金利差は急速に拡大。

その結果、元々260円台だったドル円は300円を超す円安になりました。

そしてその円安がピークを付けたのが1975年後半。

そしてそこからすさまじい円高が始まったのです。

1978年10月には152円/ドルの当時の最高値を付け、約3年間でドル円レートは半分になりました。。

米国での高インフレの後、このような信じられないような円高が起こってしまったのです。

ここでは、円安から円高への転換点で何が起こっていたかを見ていきましょう。

インフレのピーク

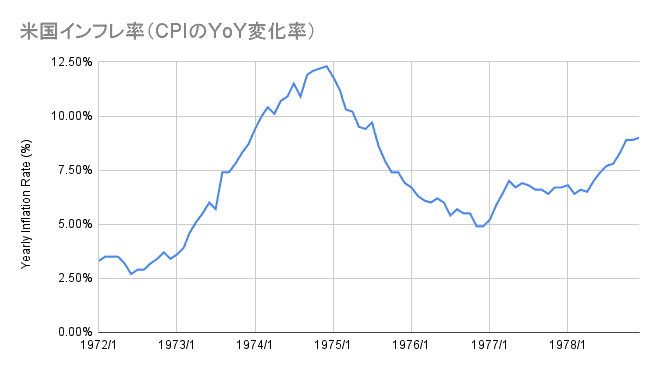

まずは米国内のインフレの動向です。

当時のインフレの推移は以下です。

出典:CPIデータを基に筆者にて作成

出典:CPIデータを基に筆者にて作成

これを見ると、インフレのピークは1974年12月頃です。

為替レートの図を細かく見ると、同じような時期に円高になっているので、インフレのピークアウトも円高圧力となったことは間違いなさそうです。

但し、それは長くは続かず、大きな円高トレンドのきっかけになったのは別の要因のようです。

FFレートのピーク

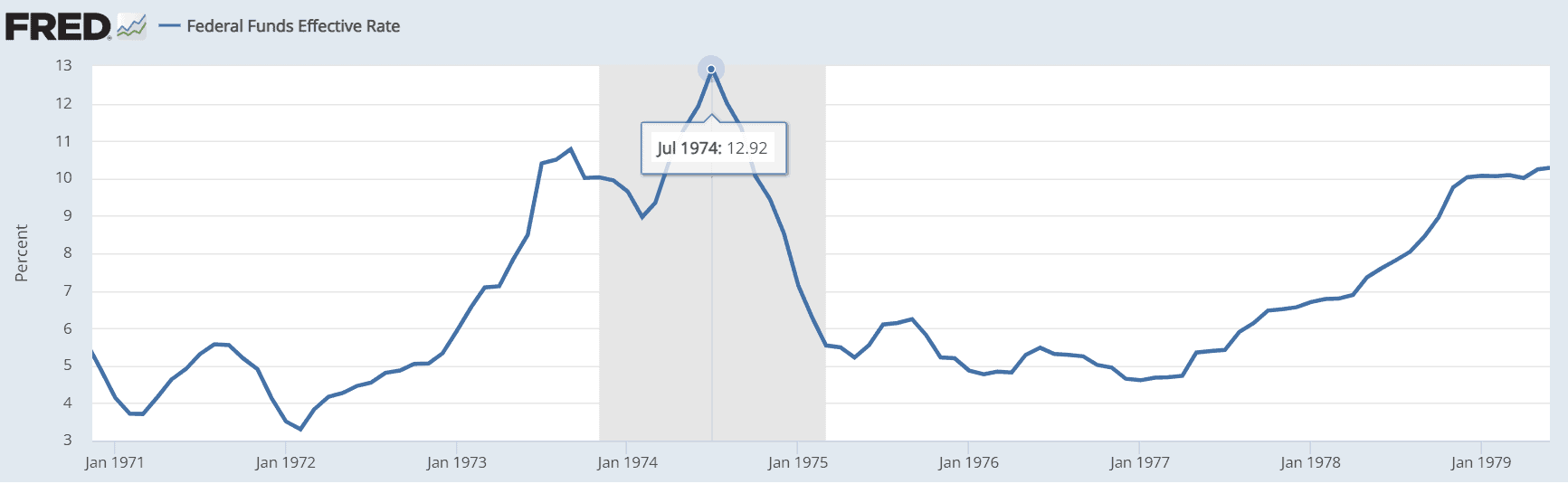

次にFFレート(米短期金利)を見てみましょう。

出典:FRED

出典:FRED

これは1974年7月にピークをつけています。

(ちなみに当時の日本の公定歩合(短期金利)は横ばい)

当時はインフレがピークアウトしていませんでしたが、景気後退が始まっていたのでやむなく利下げに転じています。

但し、円高トレンドの本格的な開始は1975年後半なので、FFレートもきっかけとは言えなそうです。

日米長期金利

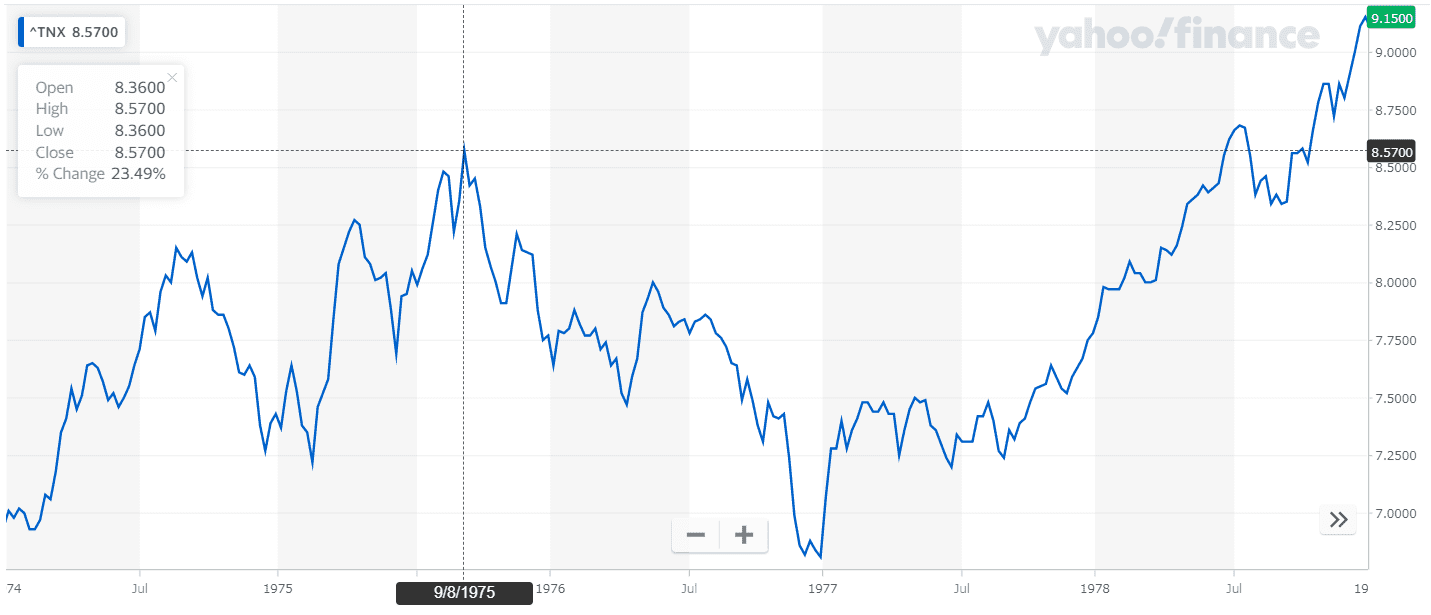

次に、日本と米国の長期金利を見てみましょう。

まずは米国の長期金利(10年債利回り)。

出典:Yahoo Finance

出典:Yahoo Finance

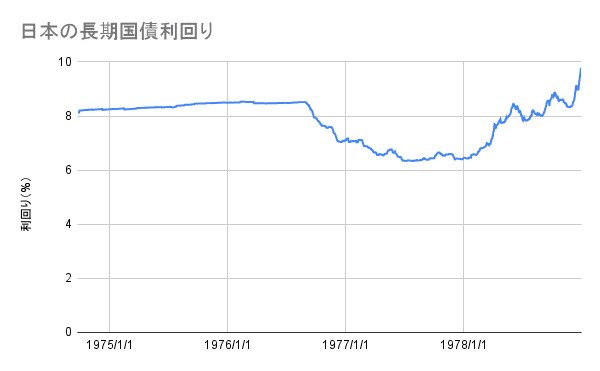

次に日本の長期金利。

出典:財務省データを基に筆者にて作成

出典:財務省データを基に筆者にて作成

米国の長期金利のピークは1975年9月です。

その時点では、日本の長期金利は横ばいです。

この時点を境に日本の金利の方が相対的に高くなっていったのです。

そしてこれはちょうど円高トレンドの始まりと一致します。

つまり、日米の長期金利差が1975年後半からの超円高期のきっかけとなったと言えます。

(本来であれば実質金利差で見る必要がありますがここでは名目金利で見てます)

しかしここで一つ疑問が残ります。

日本では1976年後半から長期金利が下がり、逆に米国では1977年から長期金利が上がり始めている点です。

つまり、1977年以降は米国金利の方が相対的に高くなっている時期にも関わらず、1977年は猛烈な円高が進みました。

これはなぜでしょうか?

ここで、為替レートに影響を与えるもう一つの要因を見てみましょう。

それが経常収支です。

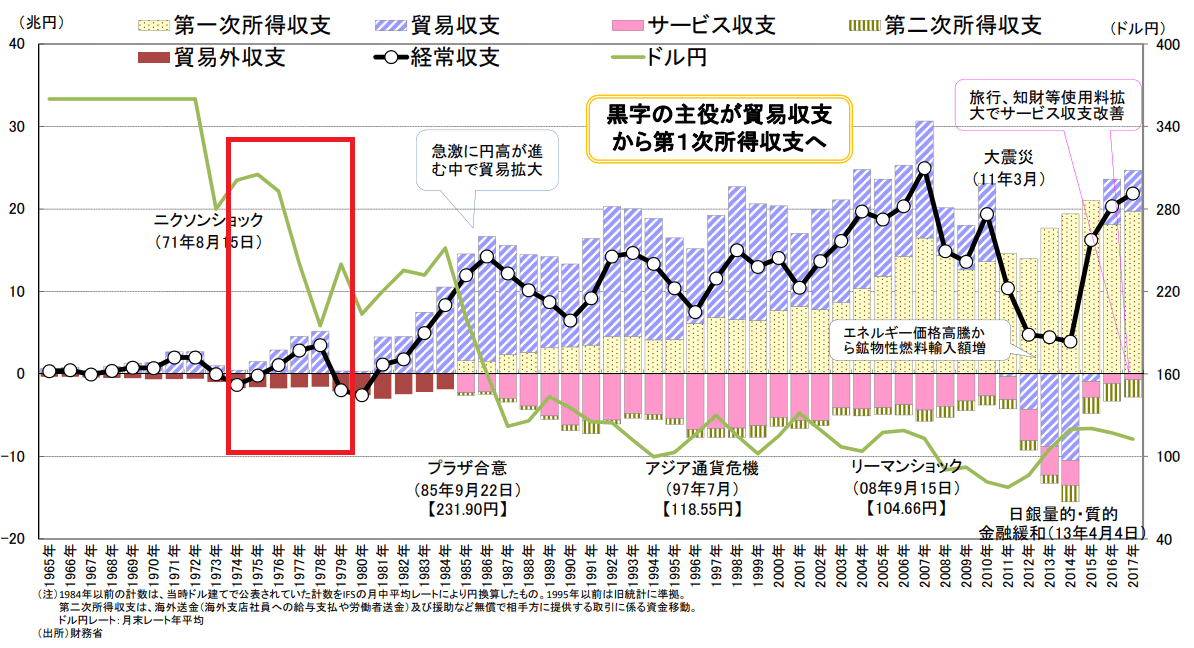

日本の経常収支

日本の経常収支の推移は以下です。

出典:財務省

出典:財務省

赤枠部分が1970年代の経常収支です。

棒グラフの青の斜線が貿易収支、赤が貿易外収支を示します。

貿易収支を見てみると、1974年~1978年にかけて急激に増えていってます。

これは1973年~1975年にかけての急激な円安を背景に、日本の輸出企業が国際競争力を増し、輸出を劇的に増やしたのです。

貿易収支黒字の拡大は1978年迄続き、これによって大規模なドル売り円買いが起こりました。

これが米金利上昇局面でも円高が進んだ要因と考えられます。

足元の円安はいつまで?

それでは、歴史を踏まえて、今の円安はいつ頃まで続きそうでしょうか?

まず、1970年代と現在とで大きく状況が異なるのは、国際的な金融取引の拡大です。

これにより外国為替市場の厚みが増大しました。

言い換えれば、よりロットの大きな取引が為替レートにさほど影響を与えることなく実行できるようになったのです。

このため、日本の経常収支拡大が為替レートに与える影響は低下しました。

逆に、金利差が為替レートに与える影響が拡大したのです。

よって、現在のドル円については日米の長期金利差のみに着目することで問題ないと言えそうです。

日本はイールドカーブコントロール実施中で10年債利回りはゼロ付近で固定されています。

よって、米国の10年債利回りに意識を集中していけば今後の為替の大きな方向性をつかめるかもしれません。

ちなみに足元の米10年債利回りの推移は以下。

ピークっていうのは後から振り返ってわかるものなので、何とも言えないですが、ひとまずピークアウトした、という状況ではなさそうですよね。

今後も米10年債利回りの動きに注目しましょう!

出典:Yahoo Finance

出典:Yahoo Financeまとめ

- 1970年代前半のインフレ期の円安ピークは1975年後半。

- インフレのピークは1974年12月、FFレートのピークは1974年7月。よってこの二つは大きな円高トレンドのきっかけではなさそう。

- 日米の長期金利差を見ると1975年9月から米金利が下がり相対的に日本の金利が高くなり始める。これは円高トレンド開始と同時期にて長期金利差がきっかけとなったと考えられる。

- 但し、その後の円高を加速させたのは、日本の経常収支黒字拡大が要因。

- 現在は、金融の国際化で経常収支黒字拡大が為替に与える影響は微小。よって、米国10年債利回りのみを注視することで今後の為替の大きな方向性をつかめそう。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ