東大ぱふぇっとです。

最近、米国は景気後退に入るんじゃないかとささやかれてますよね。

ただ、テレビや新聞などは人々の目を引くために過度に恐怖をあおる傾向があります。

よってマスメディアの情報をうのみにするのはよくないですね。

投資家として大事なのは、景気後退入りするパターンを自分の頭で理解しておくことです。

直近でいうとコロナショックですね。ただ、あれはウイルスによって人為的に経済をストップさせたものなのであまり参考になりません。

よって、典型的な景気後退という意味では、直近ではリーマンショックに学ぶのがいいでしょう。

2008年9月のリーマンブラザーズ破綻をきっかけに、世界的大恐慌にまで発展したリーマンショック。

リーマンショックというと、信用の低い人達に対する住宅ローン(サブプライムローン)が暴落して、それを大量に抱えていたリーマンブラザーズも破綻してしまった、となんとなく理解している人が多いのではないでしょうか?

でもそもそも、リーマンブラザーズのような投資銀行は、自身で投資エクスポージャーを大量にとるわけではありません。投資家に金融商品を販売したり、M&Aの助言を行うはずなのに、なんでそんなにサブプライムローンを保有していたのでしょうか?

また、リーマンブラザーズのような巨大な金融機関は、「大きくてつぶせない」企業であり、それまでは国から救済されてきたのに、なぜリーマンは見捨てられたのでしょう?

リーマンブラザーズという、言ってみればただの米国第四位の投資銀行の破綻がなぜ世界的な大恐慌を招いたのでしょうか?

考えてみれば様々な疑問がありますね。

今回はそんなリーマンショックの舞台裏を詳しく解説していきたいと思います。

リーマンショックを語るにあたって、まずはサブプライム危機について知る必要があり、本日はそれについて解説していきます。

サブプライムローンとは?

2000年代前半の米国ではサブプライムローンが流行しました。

サブプライムローンとは信用度の低い借り手に向けた住宅ローンのことです。

銀行からしたら、もちろんお金を貸す相手は信用度が高い方がいいに決まっています。

ただ、当時の米国は住宅価格が毎年上がり続けていました。よって銀行からしてみれば、借手から借金返済が滞っても、担保である住宅を召し上げてそれを売却すればお金は全額戻ってきます。

なので、最悪返済が滞ってもいいので、高い金利で貸し付けができる信用度の低い人たちにもお金を貸してしまおうと考えたわけです。

このように、「今後も住宅価格は上がっていく」という楽観的な前提をもとに、利益に目がくらんだ銀行は、信用度の低い人たちにサブプライムローンを次々に貸し出していったのです。

去年はレバナスが流行ったりとかね。。。私は前々からレバレッジ比率は1.2倍程度にした方が良いという記事をいくつも書いていたのですが。。。

リーマンブラザーズがしたこと

そして、そのような時期にサブプライムローンに目を付けたのがリーマンブラザーズです。

通常の投資銀行の本業はM&Aアドバイザリーサービス等です。

ただ、当時業界4位に甘んじていたリーマンブラザーズは、競合他社を追い抜く手段として「サブプライムローン証券化商品」の販売に目を付けたのです。

ここでいう「サブプライムローン証券化商品」の仕組みは以下です。

まず銀行が信用度の低い借り手に対してサブプライムローンを貸し付けます。

次にリーマンブラザーズは銀行からサブプライムローンを大量に買い取ります。

そして複数のサブプライムローンを束ね、他の証券を組み合わせたりして、証券化するのです。

つまり「サブプライムローン証券化商品」とは、サブプライムローンを含むいくつかの債券のバスケットのことを言います。

サブプライムローン自体は信用度の低い人へのローンですが、他の証券と組み合わせ、利払いの不確実性を薄め、複雑な証券とすることで、リスクがあいまいとなります。

そしてサブプライムローン証券化商品は、リスク分析を見誤った格付け会社から高格付けを取得できたのです。

ものによってはなんと最高格付けのAAAを取得したりしていました。そもそもこれがありえませんでした。

世の中の年金基金や巨額資金を運用する機関投資家は、格付をもとに投資を行います。

よって彼らは、サブプライムローン証券化商品の本来のリスクをしっかり把握しないまま、高格付けであるという理由だけでこれらを購入していきました。

このようにして、サブプライムローン証券化商品という爆弾が、リーマンブラザーズなどの投資銀行による証券化を通じて、米国内のみならず世界中にばらまかれていったのです。

2007年夏のサブプライム危機

ここでサブプライムローンの大前提を思い出しましょう。

それは、「今後も住宅価格は上がっていく」という前提です。

当然ですが価格というのは需要と供給で決まるので、需要が無限でない限り過剰な供給が続けばいつかは価格上昇は止まります。

米国でもサブプライムローンが住宅建設をあおったこともあり、いつしか見渡してみれば、需要以上の家が大量にある状態となりました。

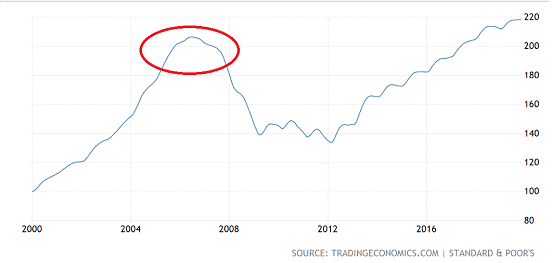

供給過剰です。そして下図の通り2006年に住宅価格の上昇が止まりました。

ケースシラー米住宅価格指数

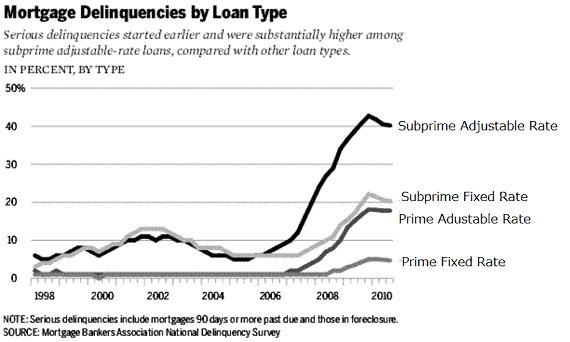

住宅価格が上がるという前提が崩れた瞬間、ローン返済に困って住宅を高値で売ろうと思っても、思ったような価格で売れない人が急増しました。

すると銀行への返済ができません。こうして下図の通り、サブプライムローンの延滞率(定められた期日までに元本と金利の返済ができない債務者の比率)も増加していきました。

住宅ローン別延滞率の推移

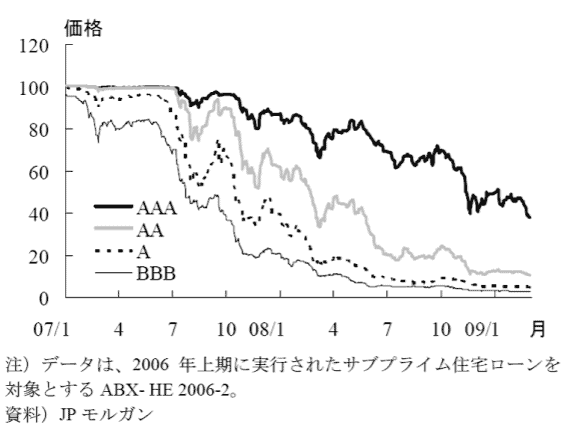

そしてこのような状況を察知した格付会社は、世界中にばらまかれていたサブプライムローン証券化商品を次々に格下げしていきました。

すると、高リスク資産への運用が規制されている年金基金や安定運用ファンドなどは、サブプライムローン証券化商品を処分せざるを得なくなる事態が一斉に起こりました。

これにより同商品の流通価格は2007年夏ごろに大暴落を始めたのです。(下図参照)

サブプライムローン証券化商品の流通価格

安定運用を掲げている世界中の機関投資家が大打撃を受けてしまったのです。ばらまかれた爆弾が爆発した形となりました。

これが世に有名なサブプライム危機です。

さて、リーマンブラザーズはサブプライムローン証券化商品を世界中にばらまくという点において、重大な役割を果たしてしまいました。

但し、サブプライムローンのリスクは販売が完了した時点で買い手側の投資家に移転していることになるにも関わらず、リーマンブラザーズはなぜ倒産してしまったのでしょうか?

次回はリーマンブラザーズ破綻について解説していきます。

まとめ

- 2000年代前半の米国ではサブプライムローンが大流行。

- サブプライムローンとは信用の低い人向けの住宅ローン。当時の米国は住宅価格が毎年上がり続けていたので、銀行としては返済が滞っても住宅さえ担保に取っていれば問題なかった。

- リーマンブラザーズが、サブプライムローンや他の証券などを一つのバスケットにした「サブプライムローン証券化商品」を作り、高格付けを取得。

- 格付けを基に投資を行う世界中の機関投資家が「サブプライムローン証券化商品」を購入。

- ところが2006年に住宅価格が頭を打ち、サブプライムローンの前提が崩壊。同ローンの延滞率は上昇し、格付け会社は「サブプライムローン証券化商品」を次々に格下げ。これをきっかけに「サブプライムローン証券化商品」の流通価格が大暴落しサブプライム危機となった。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ