東大ぱふぇっとです。

最近はFIRE、セミリタイアという文字列をそれなりに見かけるようになりました。

こどおじFIRE(実家暮らし独身で子ども部屋で暮らしながらFIRE)とかね。

FIREするしない、子供部屋FIREの是非とかは個人の自由ですし、当然ながら(他人に迷惑を掛けない限り)生き方は自由ですし、FIREを批判するつもりは毛頭ありません。

気になるのは『インデックスの平均リターン』を元に『昨今の株高で作った資産額』を元にしたFIREですね。

なお、東大ぱふぇっとはFIRE・セミリタイアをしたいわけではないので、本ブログはセミリタイアやFIREのブログではなく、あくまでも株式投資・自己投資ブログである点には留意してくださいね。

インデックスの平均リターンは7%!?

FIREの目安の資産を築く上でよく根拠にされる数字は『インデックスの平均リターンは7%』ということです。

この『平均7%』を根拠にする上で注意点は色々とあります。

そもそも平均7%が続く保証などないのでまずはそこから注意すべきではあります。まあ仮に平均7%が続くとしましょうか…。

まずは算数の問題から行きましょう。

算術平均と幾何平均

このブログでは難解な用語は極力用いないのですが、今回は敢えて難解な用語を用いています。

実は平均にはいろいろな種類があるのです。

『平均にはいろいろな種類がある』って言われると「マジか!?」ってなる人もいるかもしれませんが、株クラなら誰もが耳にしたことのある『平均』も存在します。

それは時価総額加重平均ですね。

一度は聞いたことがあるでしょう。そう、平均にはいろいろな種類があるのです。

算術平均と幾何平均って言われるとちょっと怖いかもしれませんが、算術平均とは足し算の平均を表します。平均身長とか平均体重とかは算術平均ですね。一般的に言われる平均は算術平均を示します。

幾何平均とは掛け算の平均を表します。

『年利平均7%』というのは毎年のリターンを掛け算していって平均にしたら7%になったということですので、これは幾何平均ですね。

1年目は年利30%、2年目は年利10%、平均リターンは?って聞かれると年利20%っぽく見えてしまいますが、実際の計算方法は1.3*1.1をしたあとにルートをつける感じですね。

仮に平均リターンが年利20%とすると…

- 1.2*1.2(平均リターンを掛け算)

- 1.3*1.1(毎年のリターンを掛け算)

この両者の値が等しくなるはずですが、当然ながらこれらの値は異なりますね。さりげなく背理法を使っていますが背理法は中学数学の範囲内なのでセーフですね。ルートの計算結果をブログに書くのは面倒なのだ。

とまあ、この時点で間違えているインフルエンサーがいたりしますので…気をつけましょう。

平均7%だとするとどうなるか?

算術平均・幾何平均の問題はクリアしたとしましょう。

さて、昨今のFIREブームを見ていて東大ぱふぇっとが最も気になるのは『平均リターンが7%』を根拠にしつつ『昨今の株高の資産額』を元にしてFIREしていることです。

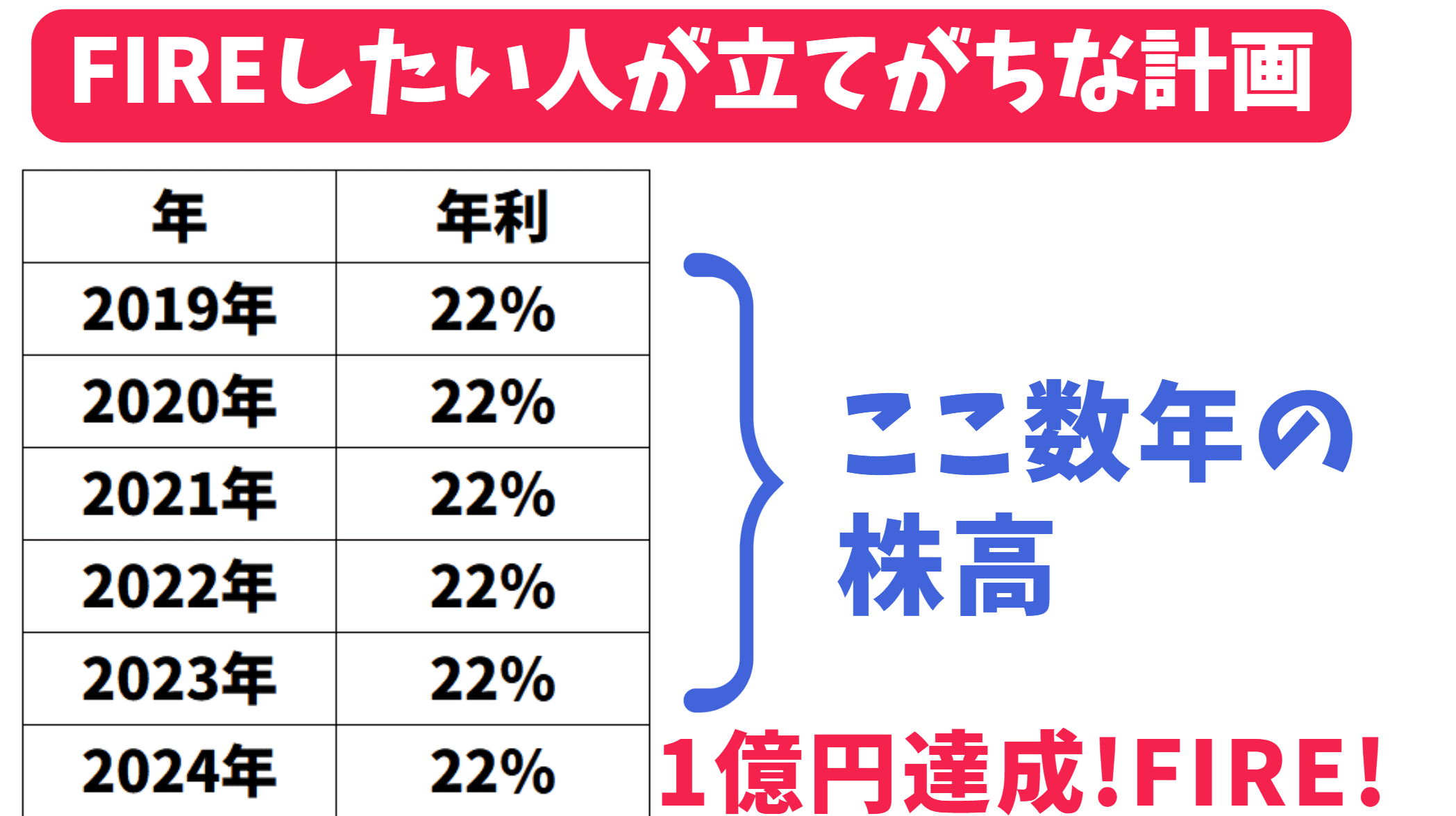

どういうことか?簡単な表を作成して説明しますね。

ここ最近は株式があまりにも好調ですよね。コロナショック前も株価が好調でしたし、コロナショック後は大規模な金融緩和によって株高が続いています。今年も爆益でしょうし、来年も爆益かもしれません。

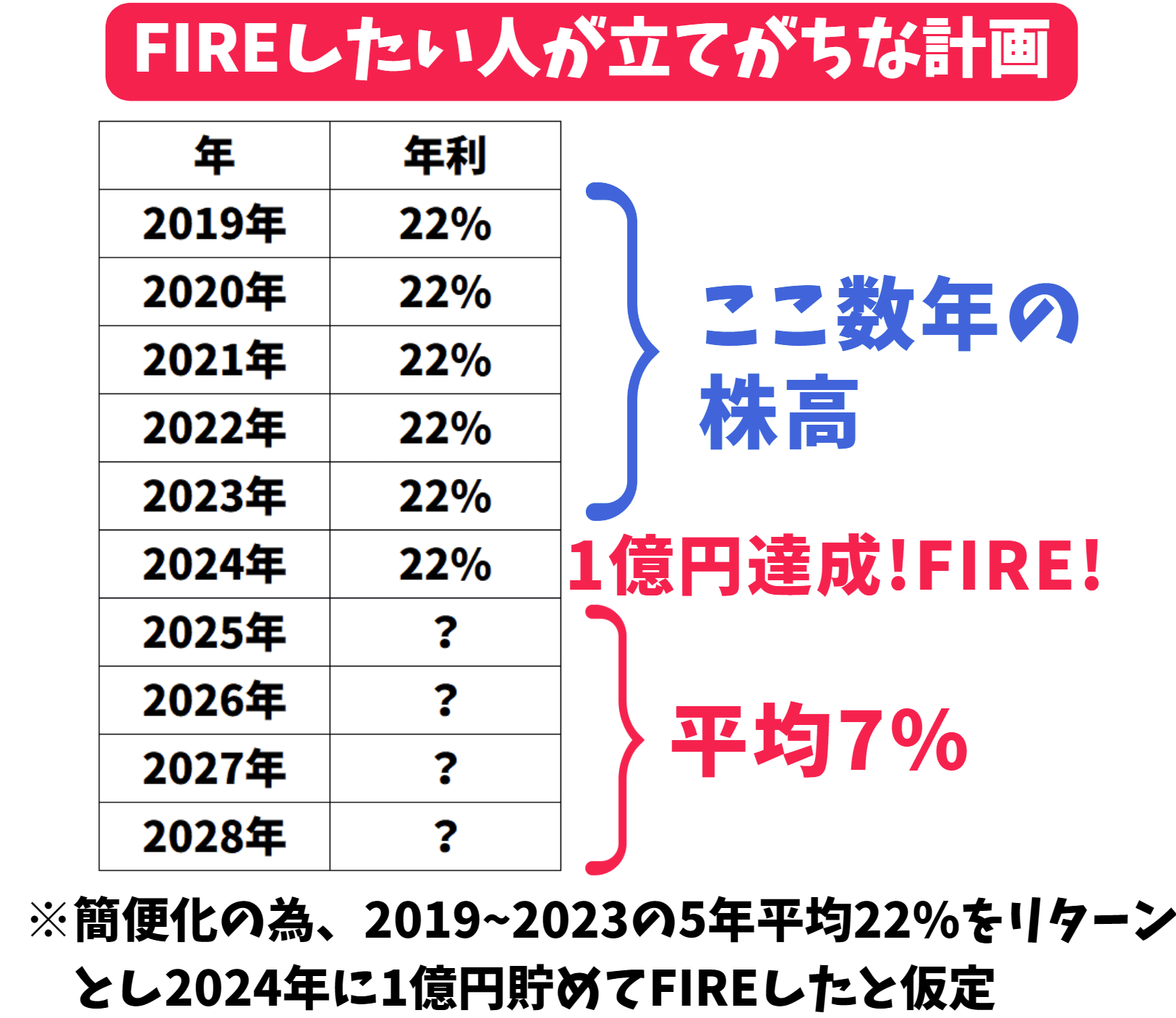

というわけで仮にですが2019~2024の期間の年利は22%としましょう。現実にはS&P500がマイナスだった年もあったりしますが数値設定が煩雑になるのでスルーします()

ちなみにS&P500の5年トータルリターンがだいたいこのくらいなので誇張しまくった数値ではないですね()

来年も爆益が続き億り人やら数千万達成の人が大量発生!

2025年以降のリターンは分からないものの、FIRE!!ってのは以下のような感じになるでしょう。

このとき『インデックスの平均リターンは7%』を適用して『1億円の7%の700万円が毎年手に入る』と考える人はさすがにいないでしょう。あくまでも平均ですから平均通り700万円増える年もあれば、倍の1400万増える年もあれば、逆に700万減る年もあるでしょう。

この脳内を可視化すると以下のような感じになるでしょう。

FIREを達成!した瞬間の資産額以降が年率平均7%と考えているのではないでしょうか。

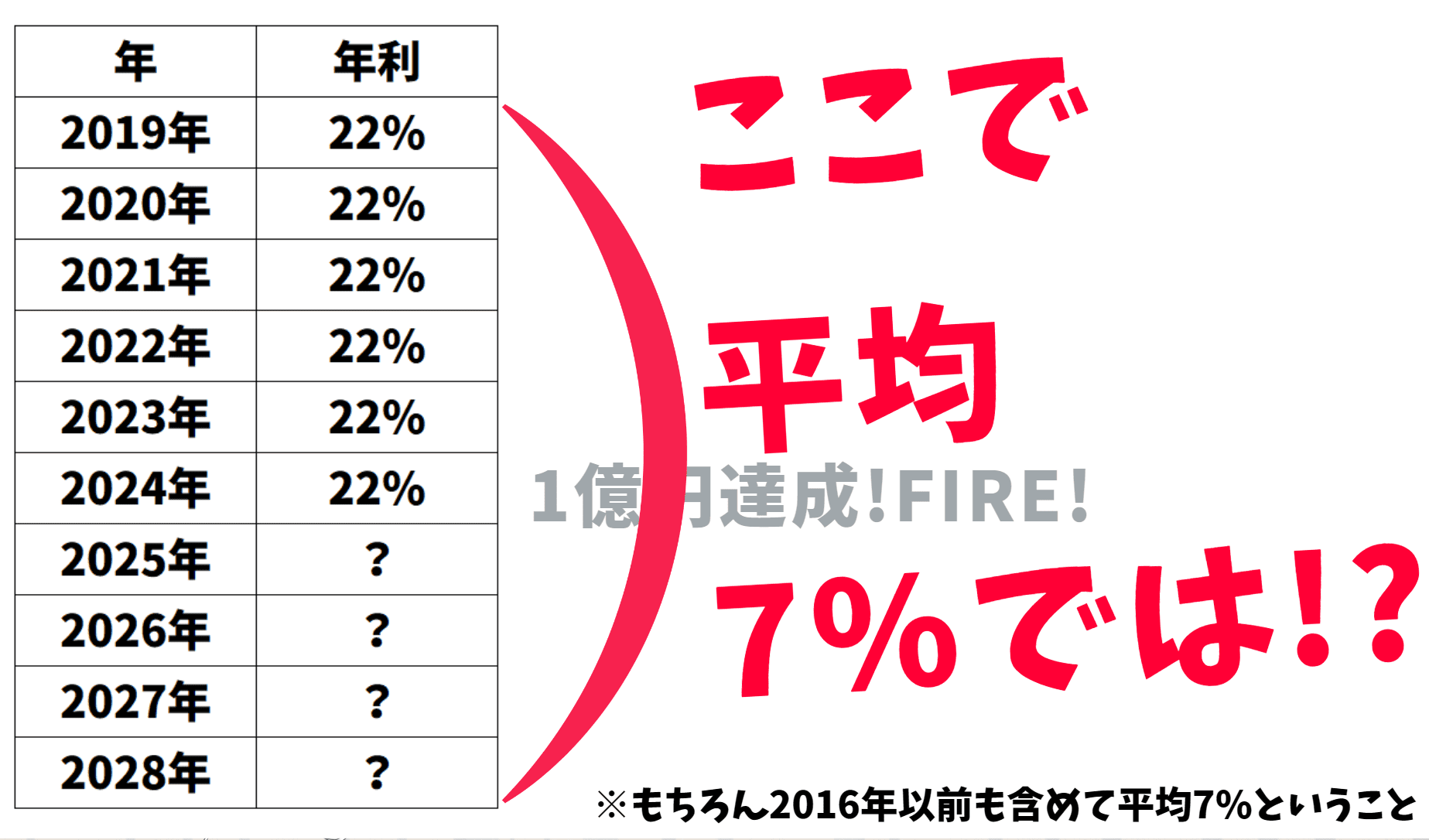

この辺りで違和感に気づく人もいるかもしれませんね。

いつもめっちゃ思うことを画像1枚で表しました。

東大ぱふぇっとの心中をここまで見事に表した画像は他にありません。素晴らしい図解。

もちろんもっと言うならもっと長期で見た際の平均7%ですが画像には10年くらいしか入らなかった。

平均7%を根拠にしてるのに、昨今の株高で平均以上のリターンを連発した後の資産額をベースにして、今後については平均7%を適用する、ってのはなんか論理破綻している気がしてならないんですよね…。この辺りどうなんでしょうかね?平均に回帰する的なことは考えなくて良いのかな?

昨今の株高で目標資産額に到達!今後は7%や!!ってのはどうなのよ…?ってのがこの記事で最も言いたかったことです。

4%ルールの根拠

7%ルールではなく、4%ルールと言うものもあります。

これは米国株の平均リターン7%から、米国のインフレ率3%を引くことを根拠としているようです。つまりアメリカで暮らしている人向けのルールですね。

では日本で暮らす我々はどうでしょう。

日本のインフレ率は1%あるのかどうかってレベルです(悲しみ)(個人的には日本経済のためにもっとインフレして欲しい)

つまり日本人の場合は6%ルールくらいが妥当なのかもしれません。為替リスクはありますが。

日本で暮らして4%ルールを実践しようとしている人の場合、図らずも保守的な数値設定をしているため、結果的に救われている可能性がありますね。良かった。

人それぞれの条件

冒頭でもチラッと書きましたが、人それぞれ条件は大きく異なります。

FIREした人は実家暮らしで毎日ご飯を用意してくれる優しい親がいる人かもしれません。光熱費も家賃も食費も掛かりませんね。

イザとなったら1億円を貸してくれる親がいるのかもしれません。

親が不動産をたくさん持っていて不動産収入で投資をしているのかもしれません。

実家を継いで家賃なしの住まいを手に入れているのかもしれません。

6000万円でFIREした!!って人がいても、その人は資産家のご子息かもしれません。

あなたも6000万円でFIREして良いとは限らないのです。

あの人が〇〇万円でFIREしたって言ってたし、私も平気だろうという考えは明確に誤っています。その人は実は薬剤師とかみたいな国家資格を持っていて、いつでも簡単に復職できるのかもしれません。

資産額とFIREという文字列だけで釣られないようにして欲しいものです。

まとめ

- 算術平均と幾何平均には気をつけよう。

- 平均リターン7%を根拠にしつつ、昨今の株高で築いた資産額を元にFIREするのはなんかおかしい。

- アメリカ人向けのルールを適用していた人は、図らずも保守的な数値設定だったので救われそう。

- 実家暮らしなのかなど、人それぞれFIREの条件も異なるので気をつけよう。

ちなみにですが投資は出口戦略も考える必要がありますね。出口戦略に着目した上で『インデックスでインデックスを上回る』投資法は長期運用まとめnoteに記載しているのでよろしければ御覧ください。長期運用まとめnoteはレバレッジを用いておらず全て現物株オンリーです!

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ