東大グレアムです。

米国株の上昇がバブルの様相を呈してきました。以下の記事でも書きましたが、過剰流動性と個人投資家主導のバブルという構図は、ドットコム・バブルと同じです。

しかし、ドットコム・バブルと同じ構図であるからといって、米国株は割高だと判断してポジションを減らすのは賢明ではないのかもしれません。

現在の中央銀行の政策は過去に類を見ないものであり、企業収益やGDPをベースに割高・割安を判断することが困難になってきているからです。

株式市場が割高かどうか判断する指標には今まで、バフェット指数やCAPEレシオが用いられてきました。

バフェット指数

Market Cap to GDP: An Updated Look at the Buffett Valuation Indicatorより引用

バフェット指数は「当該国の株式時価総額÷当該国の名目GDP×100」で計算され、100を超えると割高とされています。

グラフは2020年Q1予測値から作成されています。現在がドットコムバブルに次いで高い水準であることがわかります。

批判

バフェット指数は近年になって使われることが減りましたが、その理由はシーゲル教授も指摘している通り、国際化し労働集約的でなくなった現在の産業構造に対して有効ではないからです。

・国内の名目GDPで割るのがおかしい

海外で稼ぐ部分が大きくなれば、割高に見えてしまいます。米国企業の利益の40%以上は海外事業からのもので、割合は上昇傾向にあります。米国企業が海外で稼ぐ分に関して、関係諸国の加重平均GDPで割り込まなければならないが、これを論理的に正しく計算することはほとんど不可能です。

・労働分配率(付加価値に占める人件費の割合)が減少し資本分配率が上昇することでも、名目GDPが減るのでバフェット指数は上昇します。

企業利益をもとに判断する指標

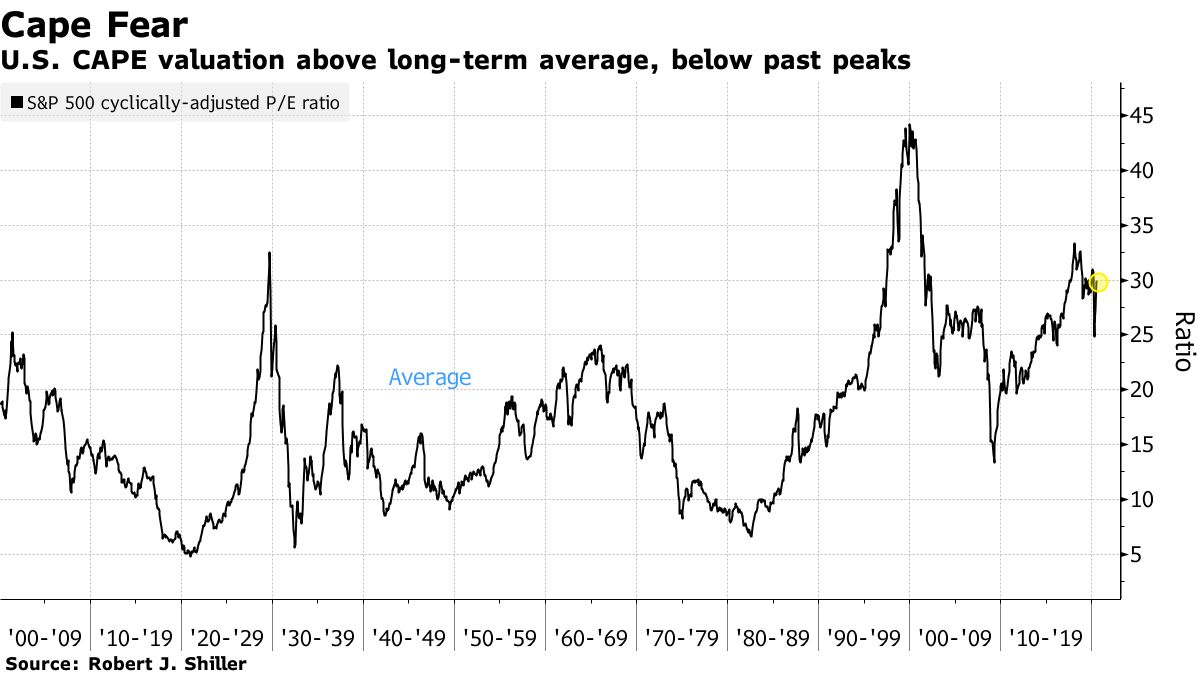

CAPEレシオ

Stock Valuations Hit a Record in ‘Everything Is Expensive’ Rallyより引用

シラーPERは、「CAPEレシオ(ケイプレシオ)」とも呼ばれ、現在の株価をインフレ率で調整した過去10年間の一株当り純利益の平均値で割ったものをいいます。これは、米国のロバート・シラー氏(ノーベル経済学賞受賞)とジョン・キャンベル氏が考案した指標で、株式市場や株価の割高・割安を判断する際に使われます。

一般にシラーPERは、現在の株価を単年度の一株当り純利益で割った「PER(株価収益率)」とは異なり、インフレ調整後の一株当り純利益の10年移動平均値を用いて計算するため、一時的要因による収益変動や中長期の景気循環が除外できるという利点があります。また、10年間という長い期間の平均収益で見ているため、長期的なスパンで過熱感の状況を判断することができ、シラーPERが25倍以上になると割高(警戒水準)と言われます。

シラーPER(CAPEレシオ)より引用

これは長期の平均からは高い水準にありますが、ドットコムバブルのピークレベルには達していません。この水準が過去と比較して単純に高いから割高とは判断できず、株式利回りの低下は金利の低下と併せて考える必要があります。

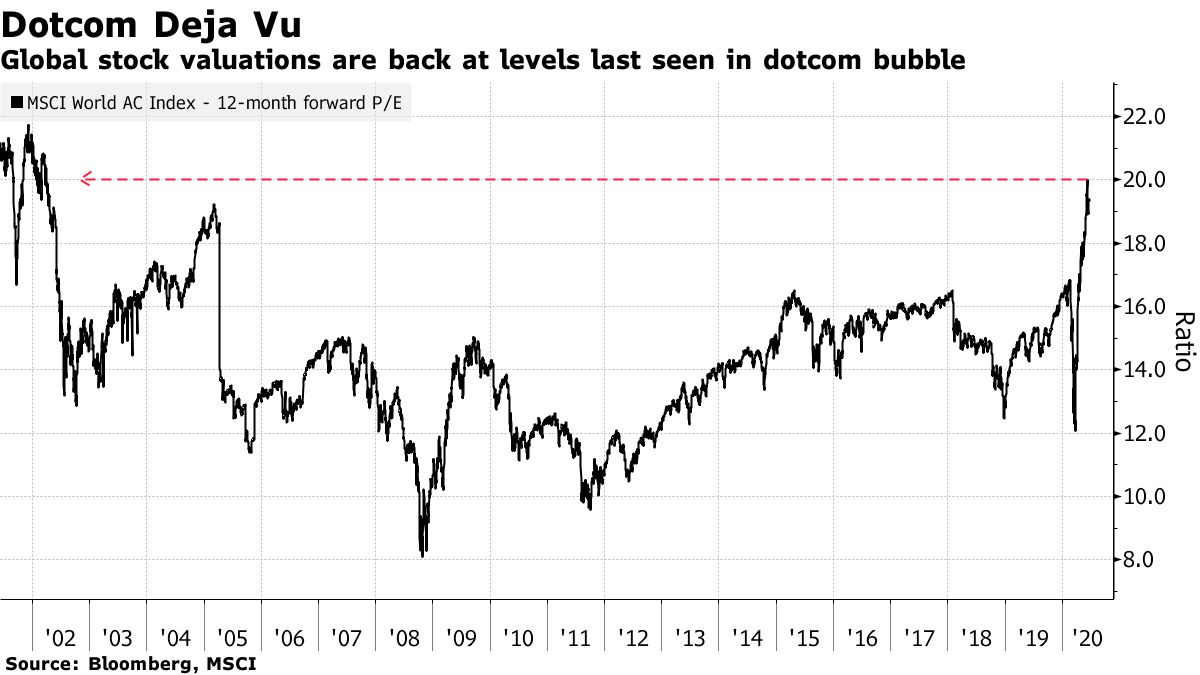

MSCI全世界株式時価総額ー12ヶ月予想PER

Stock Valuations Hit a Record in ‘Everything Is Expensive’ Rallyより引用

世界株式のバリュエーションはドットコムバブルと同程度の水準まで上昇しました。

S&P500ーMSCI世界均等荷重12ヶ月予想PERスプレッド

Stock Valuations Hit a Record in ‘Everything Is Expensive’ Rallyより引用

アメリカ株のバリュエーションは、世界の他の地域の株式と比較して非常に高い水準にあります。

直近の予測される企業利益をもとに判断するのが適切か

コロナウイルスによるロックダウンによって予測される企業利益は大幅に減少しています。一方で株価というのは来年の利益だけではなく、2年後以降の企業利益も評価の対象であるため、こうした指標を基に株式のバリュエーションを判断すれば割高になるのは当然です。

さらに、リーマンショック以降、株価の値動きの9割はマネーサプライ(M2)要因であり、企業利益の向上は1割に過ぎません。現在の株高を引き起こしているのは中央銀行の金融緩和によるマネーサプライ増加であるため、企業利益だけを基にしたこうした判断基準が妥当であるかどうかは疑わしいといえます。

マネーサプライ(M2)との比較

MSCI全世界株式インデックスと米欧日のM2の比率

Stock Valuations Hit a Record in ‘Everything Is Expensive’ Rallyより引用

アメリカ・ヨーロッパ・日本のマネーサプライの合計と比較すると、先進国株式のバリュエーションは平均的なレベルです。

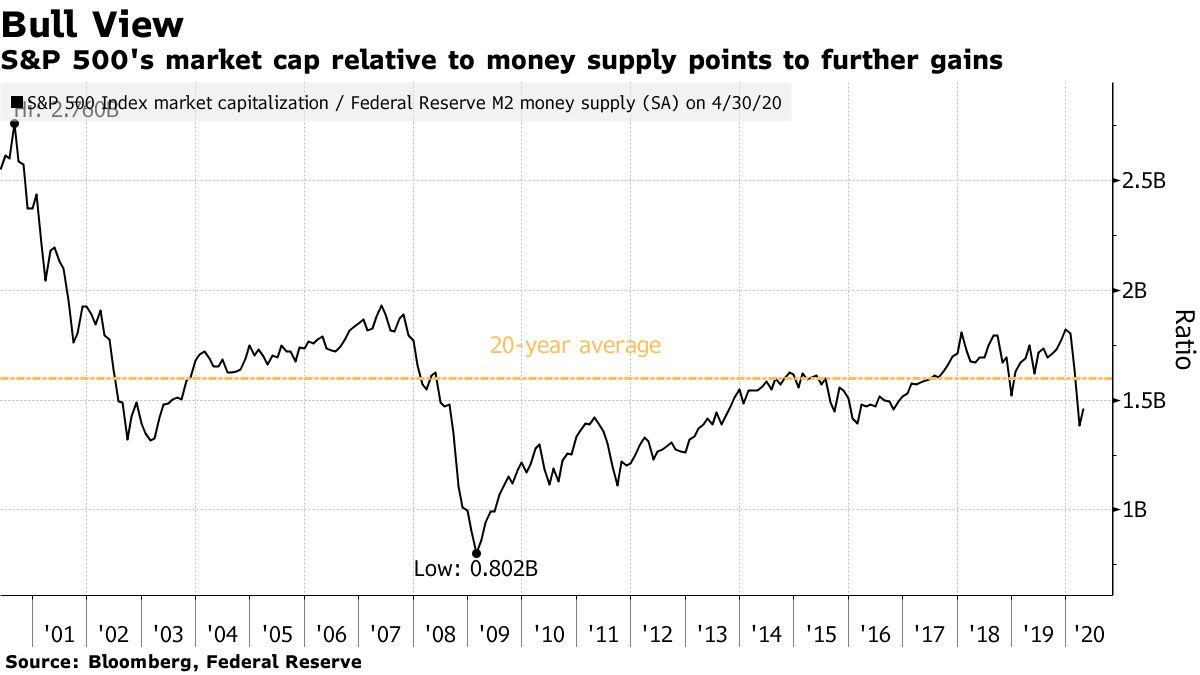

S&P500時価総額とM2の比率

The Really Big Stock Bull Case Says Fed Stimulus Doesn’t Go Awayより引用

Fedのマネーサプライと比較すると、S&P500は寧ろ割安な水準であることが分かります。

ドルの下落

ドル円

ユーロドル

ドルインデックス

ドルインデックスとは、主要通貨に対する米ドルの強さを示した指数です。

NY商品取引所のドルインデックスの構成は次の比率となります。

ユーロ:57.6%

円:13.6%

英ポンド:11.9%

カナダドル:9.1%

スウェーデンクローナ:4.2%

スイスフラン:3.6%

どのグラフも上に行くほどドルが強いことを示しています。

最近の株高に反して、ドルが下落していることがわかります。

マネーサプライ

3月以降、Fedのマネーサプライは急上昇しています。直近の伸びが鈍っていることは以前の記事でも指摘しました。

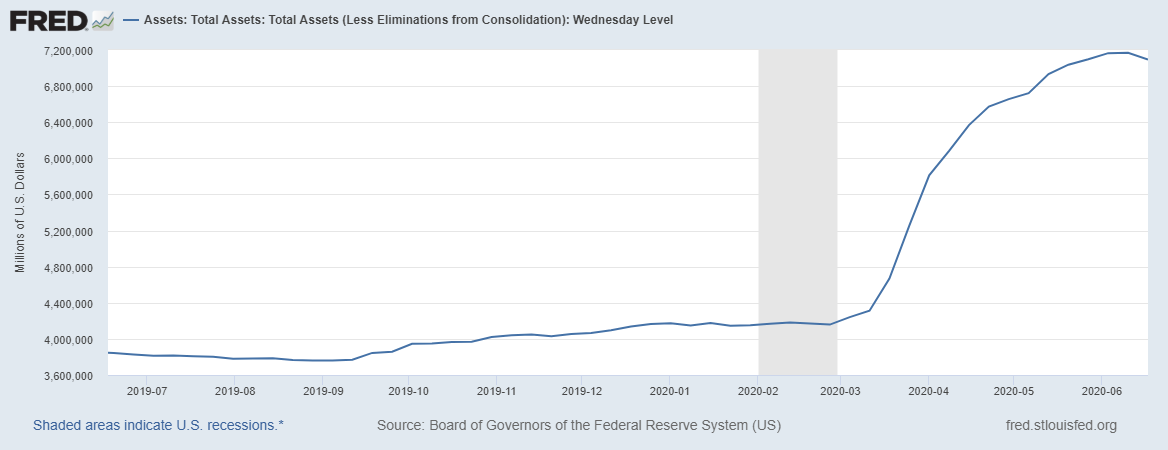

バランスシート

Fedのバランスシートも同様です。

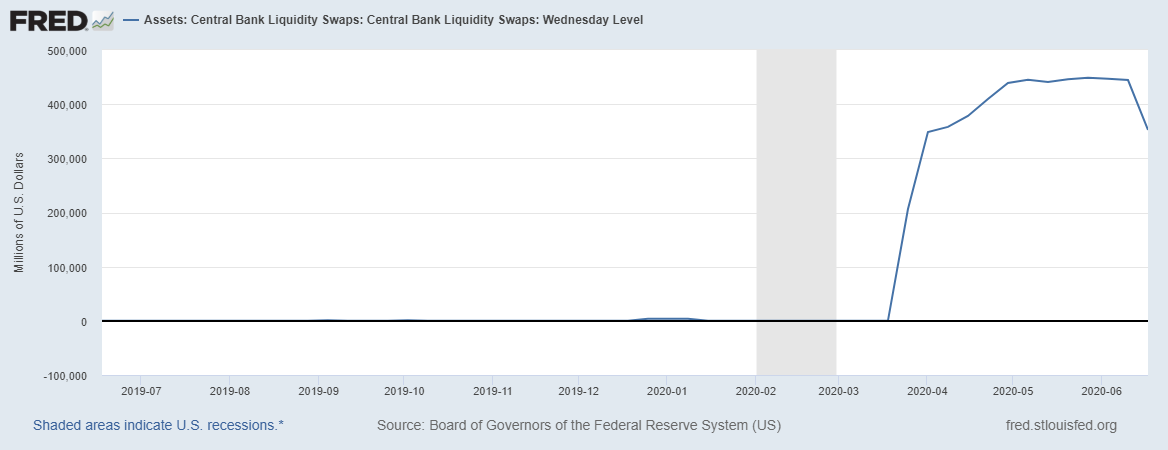

ドル流動性スワップ

ドルクランチ(債務返済のためのドル不足)を受けて、Fedが他国の中央銀行に莫大なドル資金を供給したことが分かります。

ドルの下落、通貨すべての下落

FedのDual Mandateが雇用の最大化と物価の安定ではなく、ゾンビ企業の最大化と株価の安定となった今、その金融緩和が終わることは、インフレが顕在化し、誰の目にも明確な問題となるその時までないでしょう。

ドルの価値はニクソンショックで金との兌換ができなくなった時から本質的にはゼロであり、何となく人々がそれに価値があると思い続けているから価値があるように見えるだけのことです。

そもそも、中央銀行が増やそうと思えばいくらでも増やせるものに価値など全くないわけですが、ほとんどの国民というのは自分で何に本当に価値があるのかなど考えることはせず、疑問を持たないからこそ、通貨が存続しているといえるでしょう。

ガンドラックも指摘している通り、いくらでも通貨を増やして問題がないのであれば、租税なんて必要ないので早くやめてほしいものですが。

日銀やECBも同様の状況ですが、日本とEUは既にマイナス金利であり、緩和余地がない中でFedがこうした金融緩和を行ったことで、ドルの価値が相対的に下落しているのです。

しかし、これは決して日本円やユーロの価値が向上したわけではなく、ただ相対的にドルの価値がより減少しただけの話です。

こうした状況で、株で何円儲かったと喜んでいる投資家が多くいますが、本質的に何の価値もないドル建てや円建てで評価損益を計算するのは無意味なので、本質的に価値があると考えられるグローバル企業の所有権で価値を判断することがよいのかもしれません。

つまり、あなたのポートフォリオが例えばマイクロソフト何株分かを計算することで、その価値が正しく判断されるのです。

この判断方法によれば、マイクロソフト株だけを保有している投資家は、マイクロソフトの株価が何ドルになってもポートフォリオの価値は増えず、マイクロソフトの株価の上昇率よりもあなたのポートフォリオの上昇率が低ければ、価値が減少していると見なされます。

しかし、何の価値もない紙切れ何枚かで計算するよりは、よほど意味のある行為かもしれません。

通貨建ての評価損益をゴールド建てにするのが一番妥当だとは思いますが。

相場予測noteを無料お試しできるキャンペーン!

- 相場当てまくりの相場予測noteを無料で読める!

- 秘密の爆益銘柄を無料でチェックできる!

- 紙書籍が郵送されてくる!

- 総額1万円相当を無料でプレゼント!

超豪華な特別キャンペーンをIG証券様が実現してくれました!

- 私の相場予測を無料で読める!

- 総額1万円相当のプレゼントを無料でゲットできる!

IG証券でしか取り扱っていない投資対象が山ほど存在するため、私のように幅広い投資対象へ投資するなら必須の口座ですね!私自身もIG証券を利用しています!

秘密の爆益銘柄がヤバい!

30倍超えの銘柄もある!

ブログの記事は全て無料で読めますが、相場予測noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ