東大グレアムです。

今回は前回の先行指標に引き続き、イールドカーブと米中の感染者数を見ていきます。

イールドカーブでは下落時期が予測できたかどうか、米中の感染者数では株価の底がいつくらいになりそうかどうかを検証していきましょう。

前回の記事はこちら。

イールドカーブ

イールドカーブとは長期国債と短期国債の利回りの差です。

通常、投資家は長期の国債を保有する際にはリスクが高いので、その分高い利回りを要求します。利回りが高ければ債券価格が下がるので、通常は短期国債の利回りよりも長期国債の利回りのほうが高く、この値はプラスとなります。

しかし、昨年、この利回りの逆転が起きました。

10年国債金利-3か月国債金利は19/3、10年国債金利-2年国債金利は19/8末に初めて逆転しています。両方とも、19/8末に底を打って上昇に転じていることが分かります。これが逆転に転じることは、景気後退の先行指標と言われています。

なぜ逆転するか

ディフェンシブ資産の解説でも紹介したフィッシャー方程式です。

フィッシャー方程式:実質金利 = 名目金利 – 期待インフレ率

投資家が将来の見通しが今よりも悪いと考え、期待インフレ率が今より低いと予想する場合、実質金利はそれほど変わらないとすると、長期の名目金利は下がらないといけません。とはいえ長期の債券価格は期間が長いことにより短期債券よりもリスクが大きくなる(満期までの期間が長ければ、その間に何か悪いことが起こって債券発行者が債務を返済できないリスクである信用プレミアムが高まりますよね)ので、普通は逆転しないわけです。ですから、逆転するのはよほど投資家が将来を悲観しているということになりますね。

実際に逆転が起きると

企業や家計にとっては日々の借り入れコスト(短期金利)が高くなるので、投資や消費が抑制され、経済が停滞します。

過去の実例

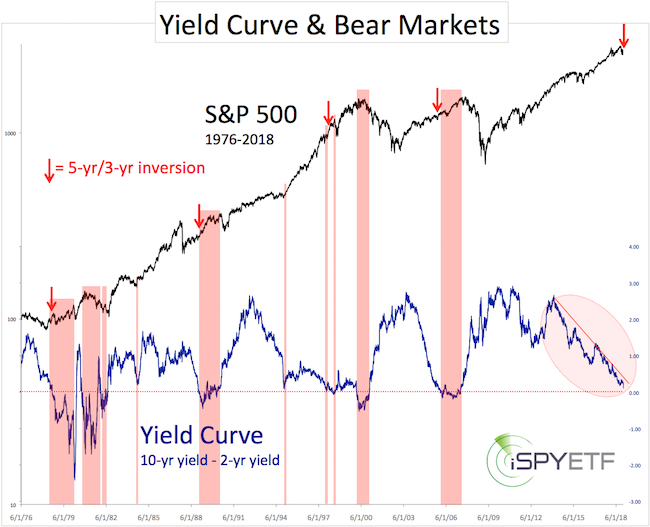

Is the Inverted Yield Curve a Bear Market Signalから抜粋

過去1970年以降の景気後退(灰色の部分)を見ると、景気後退(ピンク色)が起こる前にはほぼイールドカーブが逆転していることがわかります。逆転してから景気後退するまでに、半年から2年程度掛かっています。コロナショックで景気後退入りするのはほぼ確実なので、今回も例外ではなかったということですね。一方でイールドカーブ逆転やその解消(スティープ化)から株価の底入れまでは、やや幅があるので予想は難しそうです。

中国の感染者数と株価

中国の感染者数情報

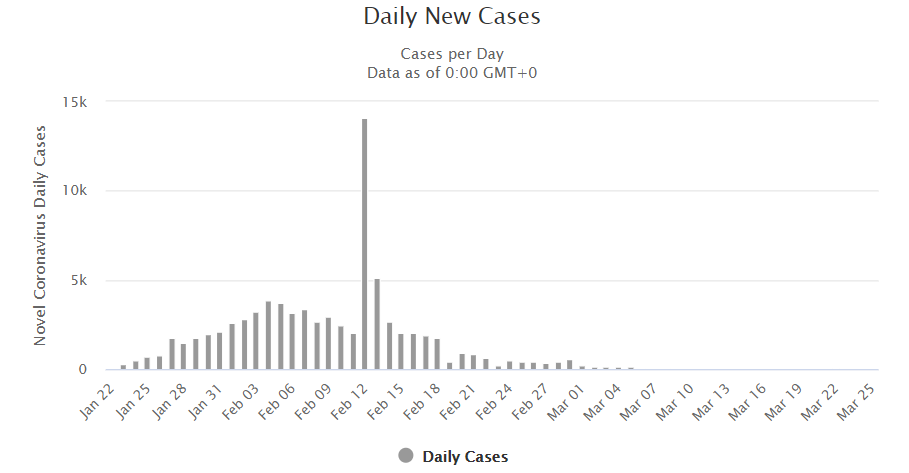

新規感染者数

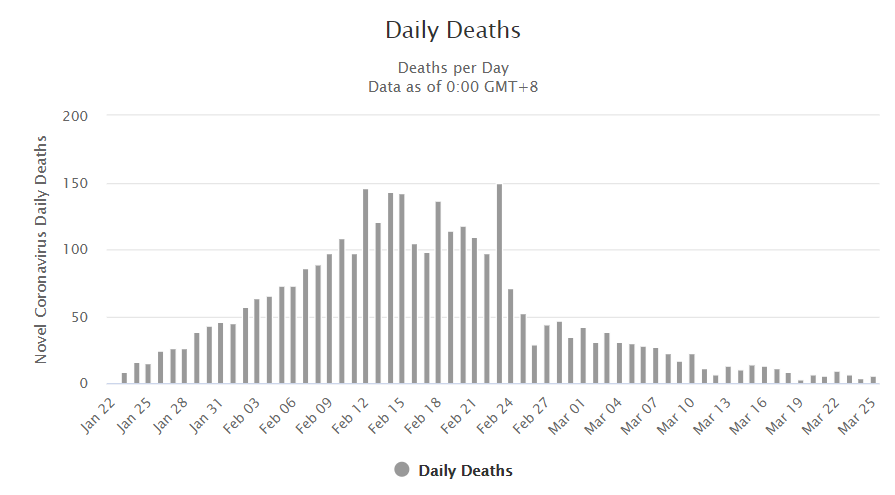

死亡者数

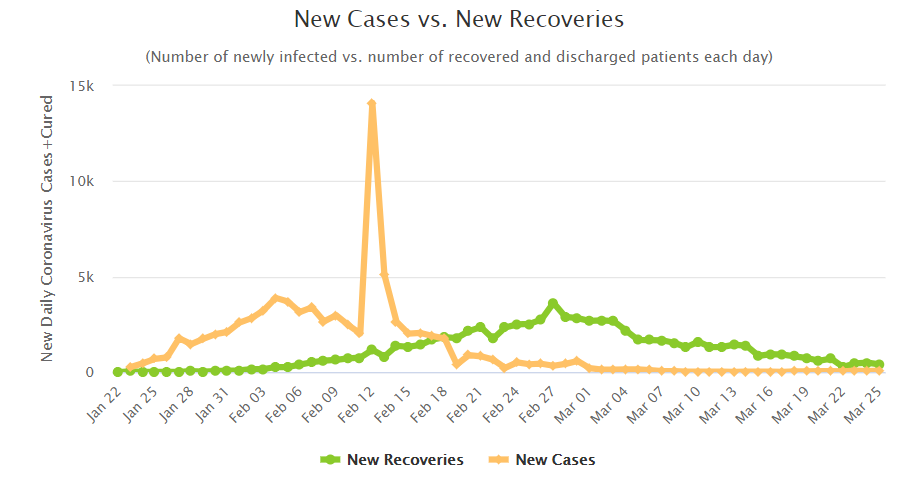

新規感染者数と新規治療者数

何度も基準が変更されています。2/12は基準変更で大きく増加していますが、その前の2/4が基準変更前のピークとなっていますね。2月上旬に感染者数がピークアウトしたのはほぼ間違いなさそうです。

株価 上海総合指数

2/3に底をつけた後しばらくの期間上昇していましたが、アメリカやヨーロッパの感染者拡大をきっかけに、機関投資家が世界株式をバスケットで投げ売りして現金化したので中国株式も下落しています。

3/23の株価は2/3の底値より低いですね。自国だけ感染拡大のピークが過ぎても世界一の経済大国であるアメリカが底を打たない限りは株価回復は厳しいことがわかります。

アメリカとヨーロッパの影響で後から下がったものの、感染者数のピークと株価の底打ちについては、株価がやや先行する形でほぼ同時期となったと考えてよさそうです。

アメリカの感染者数と株価

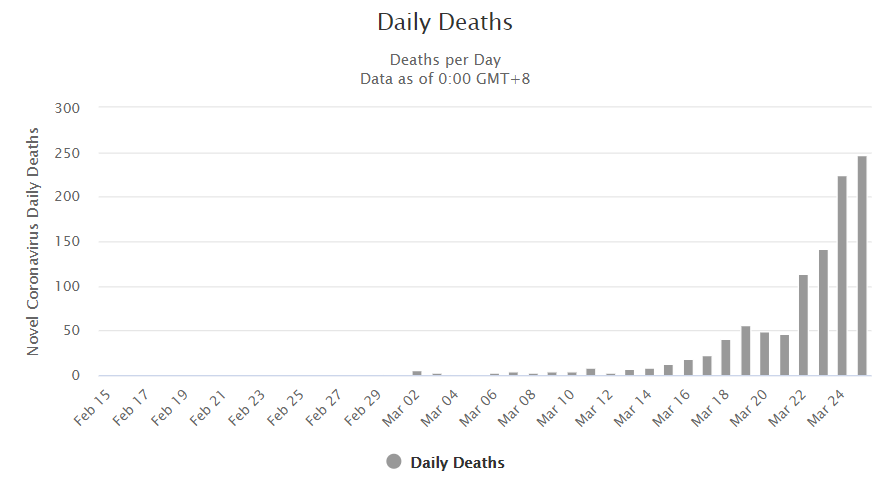

アメリカの感染者数情報

新規感染者数

死亡者数

治療者数のデータはありませんでした。未だ増加の最中であることが分かります。

感染症の専門家ではないので詳しくは分かりませんが、中国のデータを踏まえたうえで新規感染者数の増加のペースを考えると、4月中にピークとなりそうです。

株価 S&P500

2/18までは他の国のコロナ事情など全く関係なく一直線に上がっていますね。これは米中貿易戦争での景気の冷え込みに対して、Fedが7月以降に利下げ(金融緩和)をしたことによるものです。コロナショックの第一の底となっている3/23では直近の高値から35%も減少しています。過去の景気後退でのマイナスは30%~40%程度ですので、そのレベルまでは来たということにはなりますね。中国の例でも株価は新規感染者数よりもやや先に底打ちしていますので、株を買い始めてよい時期でしょう。

まとめ

今回はイールドカーブと、米中の感染者数についてまとめました。ほとんどの人は、今回の株価下落はコロナショックによるものだと考えていると思いますが、イールドカーブの逆転がコロナが出てくる前に起こっており、株価の下落の時期と整合が取れていたことを考えると、コロナはきっかけであって本当の要因は流動性や企業・家計の過剰債務など別のところにあったと言えそうです。

前回の小型株やビットコインの考察でも、同じ結論となりましたね。

アメリカの感染者数から考えた株価底入れの時期は4月中と考えていますが、株価下落の本当の要因がコロナではなく流動性や過剰債務にあるのであれば、感染者数だけ追っていれば予測できるとは限らないということになります。

こういった難しい相場においては、投資家は底の正確な時期を当てて全資金を投入するといった極端な行動を狙うのではなく、大まかな流れを理解したうえで、月々の投資額を増やす等の行動をとったほうが賢明です。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ