東大ぱふぇっとです。

東大ぱふぇっとは毎月の資産額推移を毎月公開しています。

…冷静に考えると資産額を公開してるのっておかしくない?なんでだ?とか思ったりすることもあるんですけど、資産額推移を公開している方が誠実だという気がなんとなくするのでなんとなく惰性で公開し続けています。

海外不動産の詳細について

海外不動産については流動性が皆無な上に個数も限られているため、無事に売却できて数回転して満足するまでは情報を基本的に非公開としています。

保有している国やら地域やらがバレて真似されたり広まったりすると自分の利益が大幅に損なわれる可能性が否めないからですね。

上場株の株式投資であれば流動性が高く個数が特に限られているというわけでもないので、みんなで買ってみんなで資産を増やせるのでポジションを公開しても大きな問題はないのですが、不動産は訳が違うので。。。

無事に売却できて数回転させて、自身が不動産投資で得たリターンに十分満足できたら公開するかもしれません。早く知りたい人は東大ぱふぇっとがとっとと10億円の資産を築けるように応援してください(適当) もしくは一億円くれたら教えます(適当)

さすがに情報料として1億円くれる人がいたら教えますが、、、まあそのくらいじゃないと自身の保有資産に損失を被る可能性のある情報を教えたりはできないですね。。。

海外不動産の保有数(?)

前置きが長くなりましたが、東大ぱふぇっとは海外不動産を複数所有しています。

現在は3社から購入をしており、3社それぞれ支払い方法が大きく異なっています。

- 1社目…現地の銀行口座から毎月引き落とし

- 2社目…毎月、不動産会社に振り込み

- 3社目…半年ごとに不動産会社に振り込み

1番楽なのは1社目なんですよねもちろん。

というか通常であれば1社目の対応が普通なのですが、いかんせんコロナのせいで特別な対応を迫られているわけでして。

不動産購入時期

というのは、東大ぱふぇっとは昨年の2月に新型コロナウイルスが出た的なニュースが流れ始めた辺りから海外不動産投資を真剣に検討していて、実際に買付のために現地へ飛んだのは3月に入ってからでした。

※株価を狼狽売りした的なタイトルを付けつつ、実際は不動産投資のために売った的な記事ですね。ちなみに【買いの好機】コロナショックの株価底入れは近いか!?という記事でコロナの大底の日を予言して見事に的中させてその大底の日に500万円くらいGAFAMの株を買ったりしてるんですが、タイトルだけ見て『東大ぱふぇっと狼狽売り』って言う人がそこそこいる辺りがちょっとどうなのよ…感。

話を戻します。3月の頭に海外へ飛んで不動産を購入!

その後すぐロックダウン!海外渡航禁止!!って感じですね。

まさにギリギリのタイミングで現地に飛んで売買契約をしてきたので、マジで行動力早いタイプで良かったですわ。ちょっと遅かったら買えてなかったわけですし。

こういう状況だったせいで、不動産購入のタイミングでの1回しか現地に飛べてないんですよね。

本来なら書類のサインや諸手続きや引き落とし設定をやるために2回目の渡航が必要だったのですが、未だに飛べてないんですよね。

- 1社目…現地の銀行口座から毎月引き落とし

- 2社目…毎月、不動産会社に振り込み

- 3社目…半年ごとに不動産会社に振り込み

1社目だけは引き落とし設定を現地で済ませることができたので良かったんですが、2社目3社目は引き落とし設定ができていない。マジでコロナのせいで毎月海外送金をしなくちゃいけなくて手間です。

まとめ払いは機会損失

さて、不動産のローンとなると数百万円単位になり、結構な高額になります。

これを半年分、まとめて払っているようですと、株式を半年間握っていたら本来得られたはずであるリターンを逃すことになります。

それはあまりにも悔しいので、3社目の半年ごと振り込みを毎月振込みに変えてもらったんですよね。

ちなみにこれは例えば家電を買う時に『金利手数料無料・最大48回まで分割払い可能!』みたいなときに応用が効きます。こういう家電は一括購入するよりも金利手数料無料で分割払いをした上で株を買ったほうが良いです。無金利無担保の借金は神です。

算数の間違い

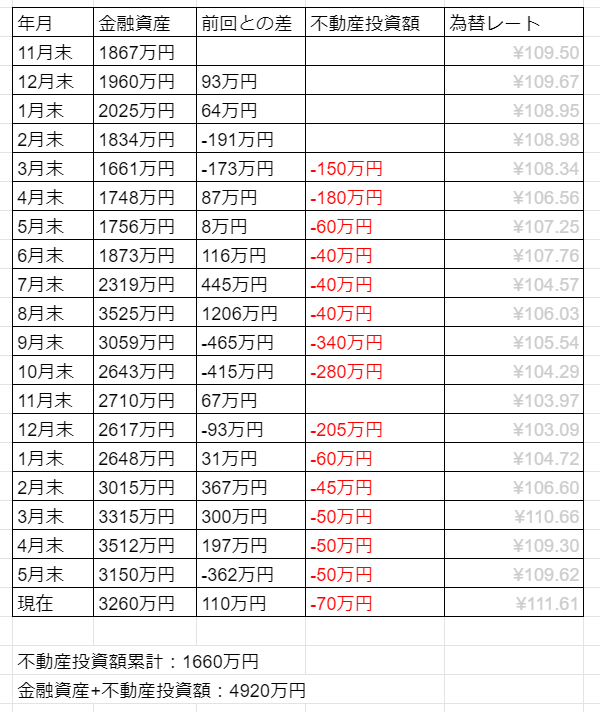

現在のところ、2社目に毎月10万円、2社目に毎月40万円、3社目に半年ごとに240万円を支払っているのですが、これを間違えて3社目に1年毎に240万円払っていると勘違いして計算をミスっていました()

なので本来は毎月90万円の支払いが正しいのですが、間違えて70万円で計算してしまっていたんですよね。

というわけで先月公開した記事で、6月の不動産支払額を70万円にしていますが実際は90万円です。。。

まあ細かすぎるんですけど、これ勝手に直すとなんか色々言われそうでめんどうじゃないですか。サイレント修正は良くないよね。

だから記事にしました(めんどう)

どっちにしろ面倒なのでどっちも蟻地獄ですね。

不動産の支払額、やばくない?

改めて思うんですけど、毎月の支払額が90万円ってヤバくないですか?

いや今までは半年まとめ払いにしてたから潜在的には毎月90万円であることが可視化されてなかっただけなんですけど。

毎月90万円って言うと、あと10万円で100万円ですしもうちょい不動産を買っておけばよかったとか思っちゃいます。毎月100万円の不動産支払いがある、ってなんかかっこよくないですか?(適当)

ちなみに国内不動産の一般的なスキームでは家賃収入を得ながらローンを返済していく感じだと思うんですが、東大ぱふぇっとが保有している海外不動産はキャピタルゲイン狙い前提で新品未開封で売る用なので家賃収入はありません。海外不動産単体のキャッシュフローで見ると完全に真っ赤です。

デリバティブ・インデックス投資で稼いだ資金を定期的にデリバティブ口座から抜いて支払いに当てているわけですが、、、

Twitterにはたまに公開したりしていますが、指数の調子が良ければ1日で100万円増えたりするので実質タダで海外不動産を買えてしまう計算になりますね。でもこれは端的に言ってレバレッジの2乗なので真似しないようにしましょうね。SBG信用2階建てみたいな?

これは海外不動産が9割方うまくいくという確信があるからこそやってるんですが。残りの1割を引いて海外不動産コケたら素直にペーパーアセットだけにします。

ちなみに指数のリターンが悪い月は現物株を切り売りして支払っています。ズームやらプラグパワーやらTeslaやらの短期売買で利益が出た月は問題ないんですが、そうじゃないときはVIGが真っ先に切り売り対象ですね。次はダナハーちゃん。。。。指数の調子が良くて資金に余裕ができるたびにダナハーちゃんとVIGを買い戻しています。

まとめ

…なにをまとめれば良いんだろう。って一瞬思っちゃいました。

一般的に言って再現性があるのは…家電購入時に金利手数料無料で分割払い可能ならやるべき!ってことですかね()

あとはタイトルだけ見て判断するな!とか?

- 無金利無担保の借金は神なので無金利無担保の分割払いが可能なときはとりあえずやっておいてインデックス買おう!

- 記事のタイトルだけで判断すると痛い目を見るかも。

- 行動力があって行動が早いと得することもある。コロナ直前に海外に飛んだのはマジで良かった。

- 国内不動産と海外不動産では運用モデルが全くもって異なる。

- 国内不動産の良い物件はとっくに売り切れなので国内不動産に新規で素人が手を出すのは厳しい。

- 不動産のレバレッジ効果を期待するなら海外不動産に手を出すか、もしくはペーパーアセットでデリバティブ・インデックス投資をやるのが良さそう。

- 今後はまとめ払いをやめるので毎月90万円の支払いが発生します。

- デリバティブ・インデックス投資で稼いだ資金を抜き出して海外不動産の支払いに用いるのはレバレッジの2乗なので一般的には非推奨です。

ちなみに細かな話なのですが、東大ぱふぇっとがデリバティブで用いている口座は海外口座なので、デリバティブで含み益が発生すると特に利確する必要もなく勝手に証拠金が増えていくので適当に抜き出せちゃうんですよね。

あとまあ東大ぱふぇっとはレバレッジの2乗状態になっているため、ペーパーアセットに対するレバレッジ比率は低め()になっているので、東大ぱふぇっとの理論を理解していてめっちゃ自信もある人は東大ぱふぇっとのペーパーアセットよりはレバレッジ比率を高くしても良いのかもしれません…がハイレバは非推奨ですし投資は自己責任で。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ