東大ぱふぇっとです。

最近、楽天のポイント制度の改悪がヤバい!とTwitterで話題ですね。

自分でツイートしたとはいえ、話題にはなっているので嘘はついていない()

※なお、月割りで年会費は返却されるっぽいです。ポイント改悪のお知らせページにその情報を入れないのはどうかと思うけど…

諸々あって、楽天証券からSBI証券に移管する人も多いようです。私もその一人です。

さて、楽天は以下のような不思議な図解()を決算資料として公開しました。

一般にグラフには、縦軸・横軸・数値が入っているでしょう。上記のイメージ図はそういった類のものが存在しないため、グラフではなくただのアートです。

※但し、注を見ると「上記グラフ」とあるため、どうやらアートではなくグラフを自認しているようです。

前衛的な現代アートを決算資料に掲載する企業は控えめに言って珍しいかと思われます。

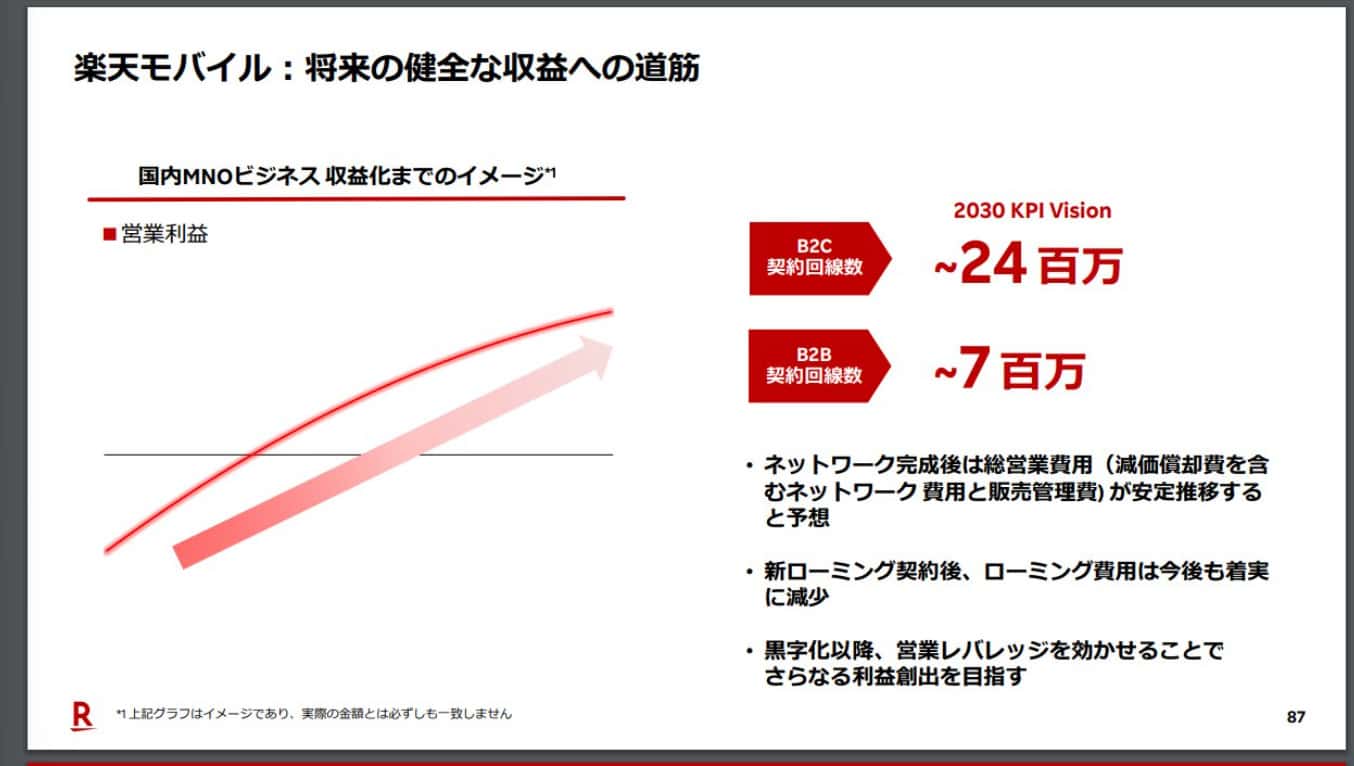

こんな現代アートを用いるしかない事態に陥っている企業にお金を預けたい人は預ければ良いでしょう。楽天モバイルは年間数千億円の赤字を生んでいて、率直に言ってヤバいです。

端的な話にはなりますが、赤字がヤバい企業と、ちゃんとしている企業、どちらの方がより良いサービスを提供してくれるでしょうか。赤字がヤバい企業を避けたほうが無難ですよね。

・小学生が適当に作ったレベルの謎スライドを決算資料として公開する会社

・楽天モバイルで数千億円の赤字を出している会社

こういう会社に自分の大事な資産を預けたいと思う人は、どうぞ楽天証券にたくさんお金を入れてください。私はやめておきますね。※個人の自由です。

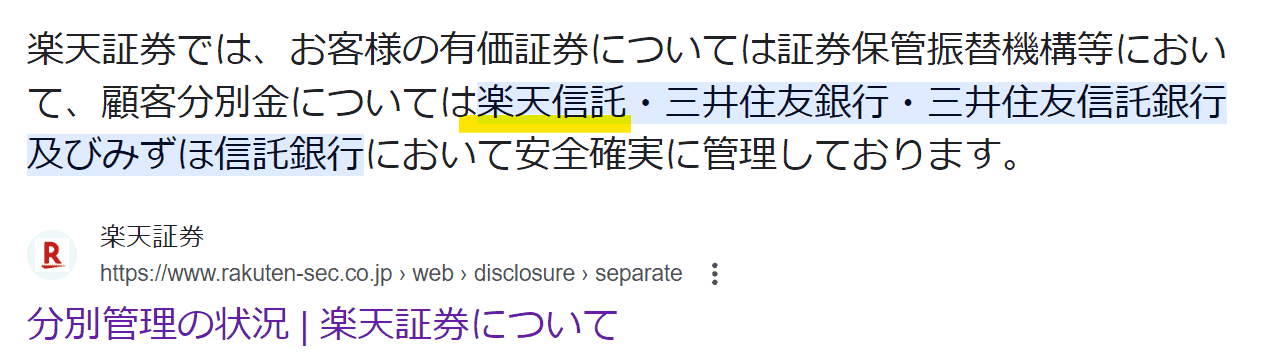

また、これについて言及している人を私は見たことがないのですが、楽天証券って楽天信託が信託先なんですよね。

楽天がヤバくなっても分別管理されてるし平気!と主張する人は、信託先に楽天信託があることを認知していないのでしょう。

楽天とSBIを比べて、楽天に比較優位がある部分はほぼないと思いますし、SBIで良いでしょ。。。

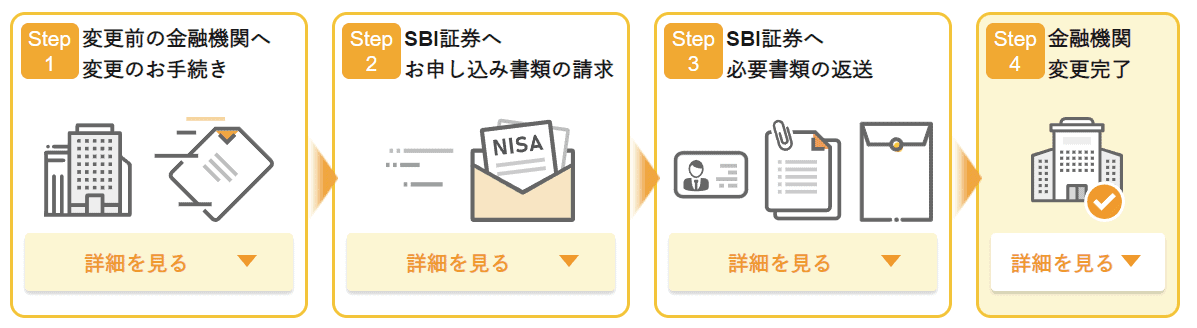

というわけで、私は楽天証券からSBI証券にNISAを移管しました。移管する手続きを調べたので、ついでにブログ記事としてまとめておきました。

金融機関変更のタイミング

結論として、2024年の1月からSBIでNISAを利用したい場合、『2023/10/1~2023/12月初旬』のうちに手続きを行う必要があります。

手続きの流れ

※口座開設していない人はまずはSBI証券の口座開設をしてください。

- 楽天証券に「勘定廃止通知書」を請求する。

- SBI証券にNISA口座開設の書類請求をする。

- SBI証券から送られてくる書類を返送する。

- 完了!

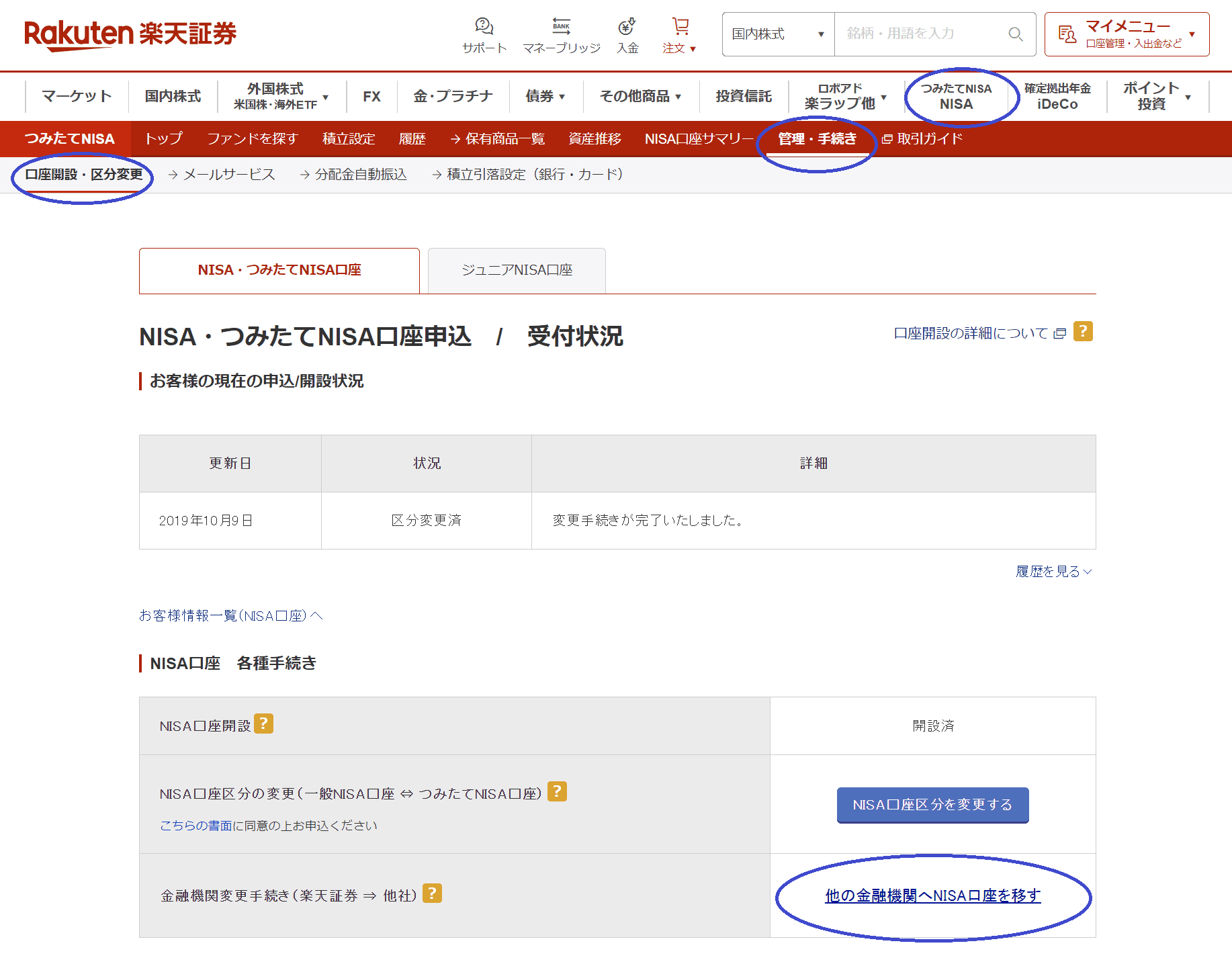

①楽天証券に「勘定廃止通知書」を請求

つみたてNISA→管理・手続き→口座開設・区分変更→他の金融機関へNISA口座を移す

ここから必要書類の請求ができます。

※通常であれば「勘定廃止通知書」で良いです。

※通常であれば「勘定廃止通知書」で良いです。

※年単位でNISA口座の金融機関を変更する場合は「勘定廃止通知書」

※NISA口座を廃止した後、NISA口座を再開設する場合は「非課税口座廃止通知書」

②SBI証券にNISA口座開設の書類を請求

このリンクからNISA口座開設の書類請求をする。

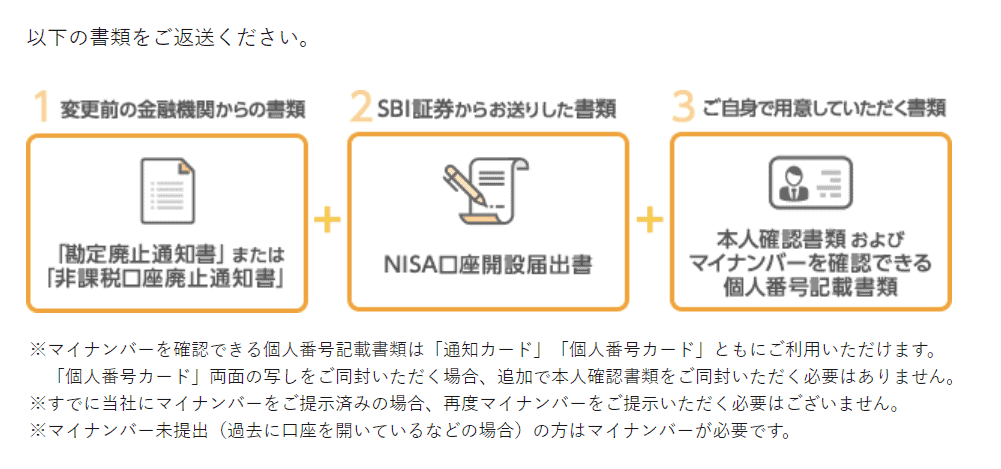

③書類を返送する

SBI証券から送られてくる書類を返送すれば終わりですね。

④完了!

審査が終われば移管手続きは完了ですね。

新NISAで何を買うか

教科書的な最適解は「eMAXIS Slim 全世界株式(オール・カントリー)」1択です。

つみたて投資枠も成長投資枠も関係なく、全世界株式ですね。私は全世界株式に全部の枠を突っ込みます。

つみたてNISAは20年間でしたので、S&P500でも良いかなとは思います。

新NISAは年数に上限が存在しないので、どの国が数十年後に強いかを考える必要が出てきます。というわけで万人向けの教科書的な最適解は全世界株式となります。

あらゆる事態を想定するなら…例えば宇宙人が侵略してきて地球軍を破壊したら、もうどんなペーパーアセットを持っていても無駄ですね。核シェルターを買ったほうが良いという話になります。こういったことを考えても仕方ないので、全世界株式にしておくのが無難でしょう。数十年後の世界については、大多数の人にとっては考えるだけ時間の無駄です。

教科書的な最適解に従って全世界株式に投資し、余った時間でバイトをした方がリターンの向上に寄与するでしょう。

なお、当然ながら教科書通りの未来になるとは限らないですね。。。

そういった未来まで踏まえつつ私は投資を行っているので、皆さんにとって最も時間効率の良い方法は「私の情報を追いかけ続ける」という点に集約されるでしょう。

最も簡単なのは、圧倒的な読者数を誇る相場予測noteの無料お試しキャンペーンに登録することですね!

相場予測noteを無料お試しできるキャンペーン!

- 相場当てまくりの相場予測noteを無料で読める!

- 秘密の爆益銘柄を無料でチェックできる!

- 紙書籍が郵送されてくる!

- 総額1万円相当を無料でプレゼント!

超豪華な特別キャンペーンをIG証券様が実現してくれました!

- 私の相場予測を無料で読める!

- 総額1万円相当のプレゼントを無料でゲットできる!

IG証券でしか取り扱っていない投資対象が山ほど存在するため、私のように幅広い投資対象へ投資するなら必須の口座ですね!私自身もIG証券を利用しています!

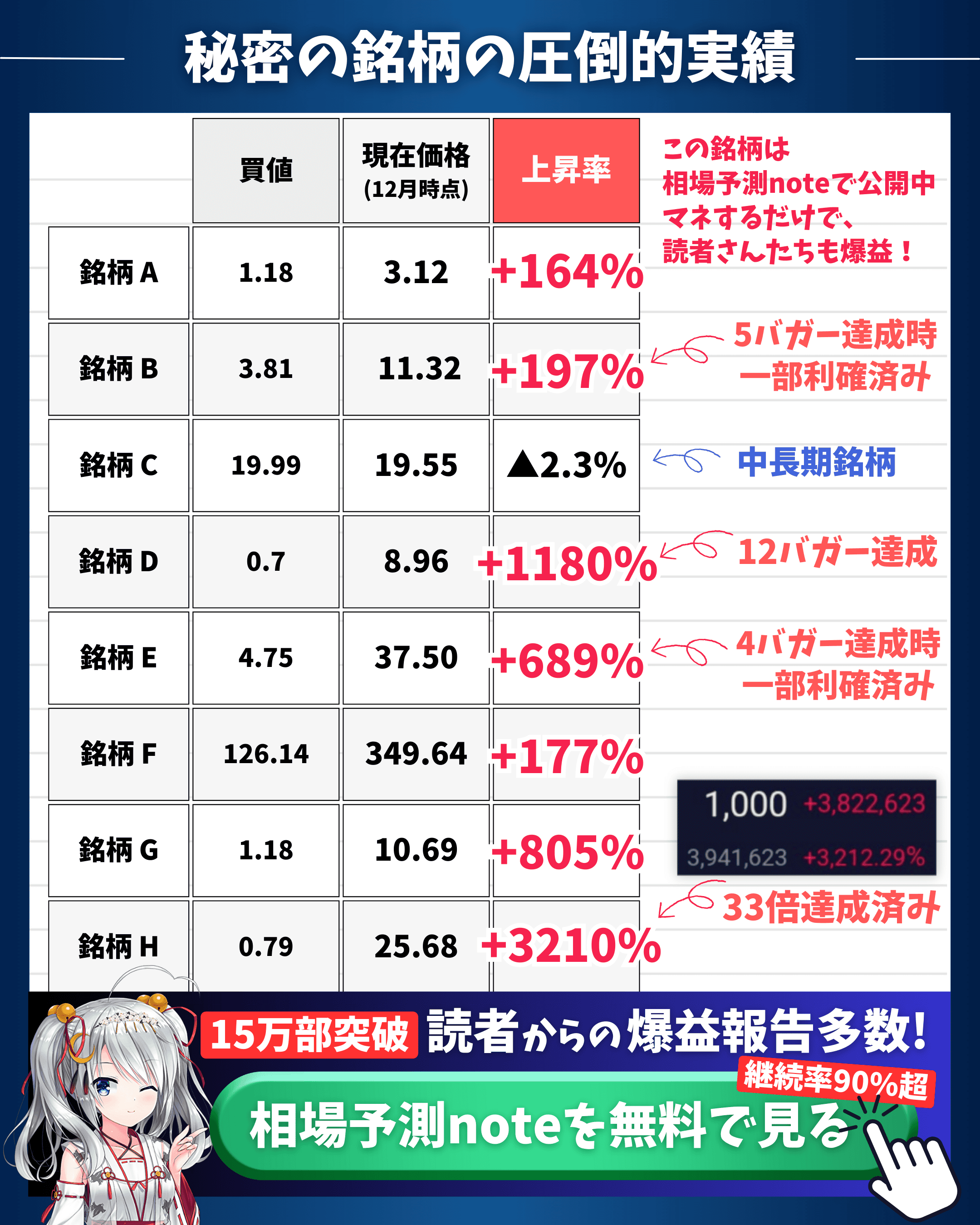

秘密の爆益銘柄がヤバい!

30倍超えの銘柄もある!

ブログの記事は全て無料で読めますが、相場予測noteに関しては有料記事となっています。

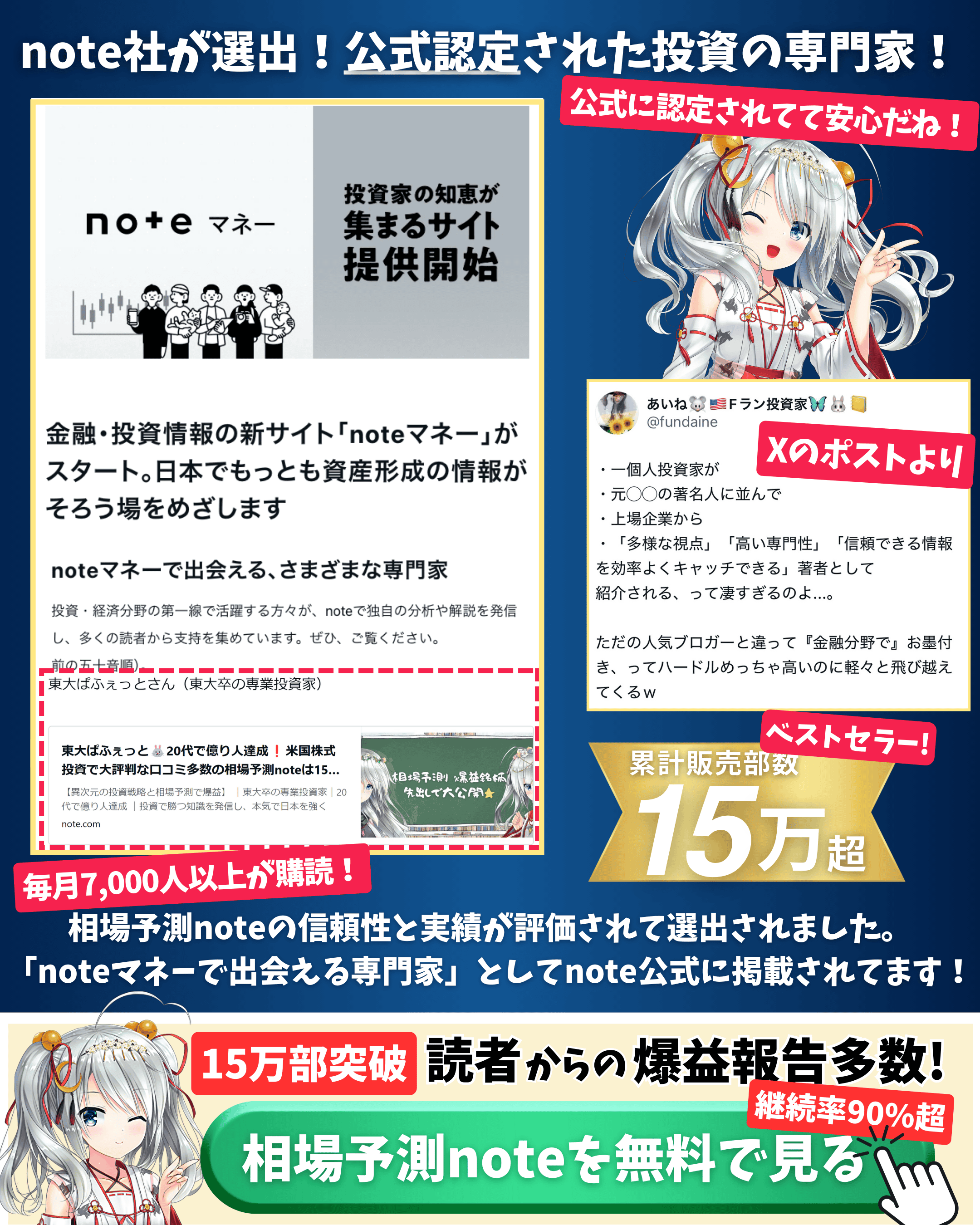

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ