東大グレアムです。

9月16日のFOMCでは特にサプライズはなく、引き続き雇用を支えるために緩和的な金融政策が維持されることが発表されました。

ハイテク株が下落した一方で、景気循環株や小型株は強かったことから、長期側の金融緩和期待が剥落したと考えられます。

FOMCの概要

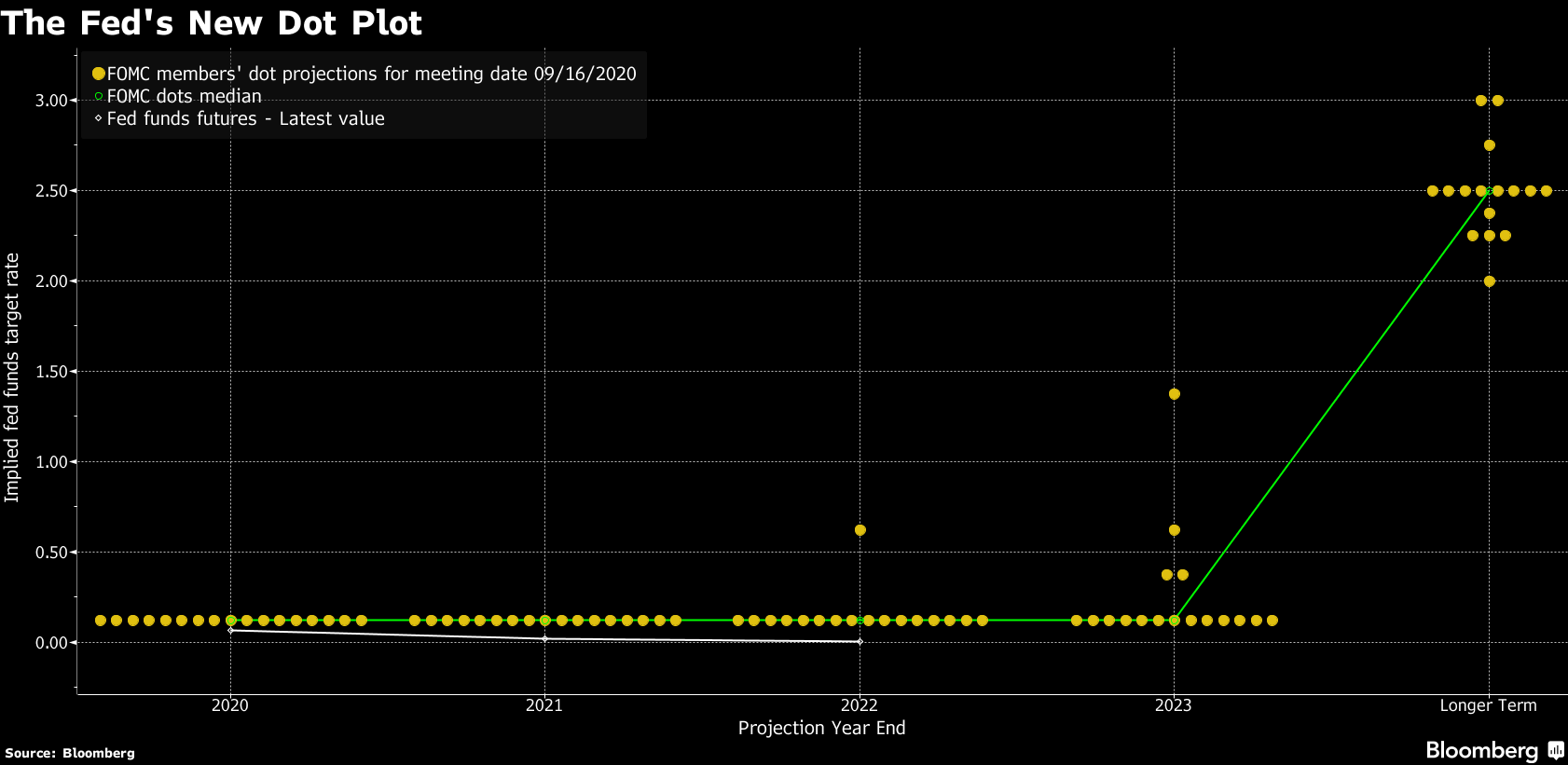

The Fed’s New Dot Plot After Its September Rate Meeting

政策金利(FF金利)は2023年いっぱいまでは0%-0.25%で維持されることが発表されました。

・FF金利の目標誘導レンジを0%-0.25%で据え置き

・少なくとも2023年いっぱいまではゼロ金利を維持

・インフレの2%を超えるオーバーシュートを許容

・米国債と住宅ローン担保証券の買い入れペースは現在のペースを維持

ハイテク株が下落したのは長期側の金融緩和期待が剥落したことによるものですが、これは追加緩和の具体的な手段として米国債買い入れのデュレーション長期化(デュレーションとは、債券の平均的な残存年数のこと、つまりより長期の債券を買い入れるようにすることです)を市場関係者の一部が織り込んでおり、その期待が剥落したためと考えられます。

米国債買い入れのデュレーション長期化を実施すると、Fedのバランスシートが長期に渡って固定化されて政策の自由が利かなくなり、債券の自然な償還を待ってバランスシートを正常化することが困難になるため、政策決定者としては実施したくないメニューであると考えられます。

インフレの2%目標を超えるオーバーシュートを許容する(8月に正式発表済)という姿勢は緩和的と評価するものの、追加緩和の具体的な実現手段に乏しいと市場関係者に映った可能性はあります。

主要株価指数

S&P 500(青線)、NASDAQ 100(赤線)、RUSSELL 2000(緑線)の5日チャートです。

9月15日の市場はS&P 500が-0.46%、NASDAQ 100が-1.67%、RUSSELL 2000が+0.92%とハイテク株が反落した一方で小型株は比較的大きく上昇しています。

S&P 500 Map

S&P 500とNASDAQ 100が共に下落しましたが、中身はGAFAM+人気ハイテクのピンポイントの下落です。

SaaS/ECも軒並み下落でした。

一方で景気循環セクター、その割合が大きい小型株が強かったことから、今回のFOMCでは目先の政策が維持される一方で、長期側の金融緩和期待が剥落したことが示唆されます。

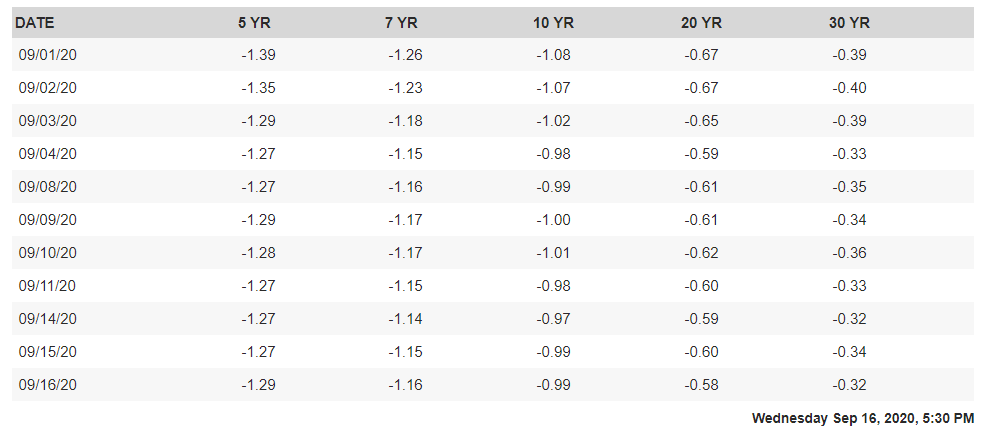

実質金利

Daily Treasury Real Yield Curve Rates

実質金利を見ると、9月は全般的に上昇傾向にあることがわかります。

FOMCを受けて、9月16日は10年未満の実質金利が低下した一方で、10年を超える長期側の実質金利が上昇しました。

何故GAFAMやSaaSだけが下落したのか

今回の市場の動きは、基本的には8月7日に、良好な雇用統計によって将来的な金融緩和期待が剥落し、大手ハイテク株やSaaS銘柄が下落した一方で景気循環セクターや小型株が上昇した理由と同一です。

よって、前回の記事を読んでいただければと思います。

インプライド・エクイティ・デュレーション

大手ハイテク株やSaaS銘柄に代表されるグロース株と、景気循環株のパフォーマンスの差は株式が織り込んでいるキャッシュフロー期間の差によるものでした。

これは学術的にはImplied Equity Duration(インプライド・エクイティ・デュレーション)として知られています。

インプライド・エクイティ・デュレーションとは、実測値から算出された株式の金利感応度のことで、金利が変わると株式のリターンにどのような影響を及ぼすのかを示しています。

株式を債券のように見立てているわけですね。

株式の価値は将来企業が生み出すキャッシュフローを現在価値に割り戻したものと考えられますが、将来のキャッシュフローの見通しの立てやすさはどのようなビジネスをしているのかによって異なります。

ハイテク株の収益源が、サブスクリプション収入等によるもので見通しが立てやすい一方で、景気循環株は将来の収益見通しが立てづらいため、ハイテク株のほうがより将来のキャッシュフローの価値を織り込んでいるということです。

実際にこの観点からコロナショック後のグロース株とバリュー株のパフォーマンスの差を説明した論文がありましたので、そのうち内容を紹介するかもしれません。

インプライド・エクイティ・デュレーションは、当初、割引率の変化に対する株価の感度を分析するために開発されました。

インプライド・エクイティ・デュレーションは、パンデミックによる経済のシャットダウンに対する株価の感応度を分析するためにも役立つことを示します。 パンデミックによる経済のシャットダウンは、主に短期キャッシュフローに影響を与えるため、デュレーションの低い株式により大きな影響を与えます。

2020年のコロナウイルスのロックダウンが始まる前に、インプライド・エクイティ・デュレーションが米国株式のリターンと強い正の関係があることを示します。 私たちの分析はまた、この期間中の「バリュー」株のアンダーパフォーマンスは、より低いデュレーションに対する合理的な反応であることを示しています。

Implied Equity Duration: A Measure of Pandemic Shutdown Risk

参考:Implied Equity Duration:A New Measure of Equity Risk

まとめ

・FOMCでは基本的には既存の緩和路線の維持が発表された。

・市場は緩和的な姿勢を評価する一方で、追加緩和の具体的な実現手段に乏しいと考えた可能性がある。

・FOMCを受けて短期側の実質金利が低下した一方で、長期側の実質金利が上昇した。

・インプライド・エクイティ・デュレーションは、コロナショック後のグロース株とバリュー株のパフォーマンスの差や今回のFOMCに対する反応の差を説明できる可能性がある。

今後の見通しについては前回示した通り、私は大きな下落に向かっているとは考えておらず、今回の反応も想定の範囲内かと思っています。

相場予測noteとFX noteを無料お試しできるキャンペーン!

超豪華な特別キャンペーンをウィブル証券様が実現してくれました!

✅特定口座で時間外取引が可能(楽天SBIではできない)

✅取り扱っている銘柄がダントツで多い!(楽天SBIは少ない)

✅手数料が圧倒的に安い(楽天SBIは高い)

✅米国株のショートができる(楽天SBIではできない)

私のように投資するなら必須の口座ですね!私自身もウィブル証券を利用しています!

さらに・・・

ウィブル証券だけできる強み

✅外貨建てMMFでの自動運用がある

→待機資金を自動的に運用してくれて、米ドル金利をゲットできる。

特許出願中なので、他社には真似できない!!

→運用額が大きくて待機資金が大きい人ほど、ウィブル証券が有利になる。

そしてなんと、私のブログ限定コラボで相場予測noteとFX noteの無料クーポンをゲットできます!

ブログの記事は全て無料で読めますが、相場予測noteとFX noteに関しては有料記事となっています。

さらに、私の実績が上場企業であるnote社に認められ、同社が提供する金融専門プラットフォームであるnoteマネーでは金融・投資情報の専門家として選出されています。

予言書とか言われちゃうレベル!?

驚異の的中率!爆益銘柄の公開!

別格すぎる相場予測を公開中!

☆相場予測note☆

☆相場予測note☆ 評判や口コミまとめ!

評判や口コミまとめ!

モモの株式投資

モモの株式投資

やすチャンネル

やすチャンネル

バンガードS&P500ETF(VOO)に投資するりんりのブログ

バンガードS&P500ETF(VOO)に投資するりんりのブログ